本文來自格隆匯專欄:招商宏觀謝亞軒 作者:張一平 張秋雨

核心觀點:

覆盤2021年,財政政策特殊在哪?我們從總量、節奏和結構上總結了2021年財政政策的四個主要特點。這也是在疫情第二年面臨複雜嚴峻的國內外形勢,財政採取相應應對政策表現:

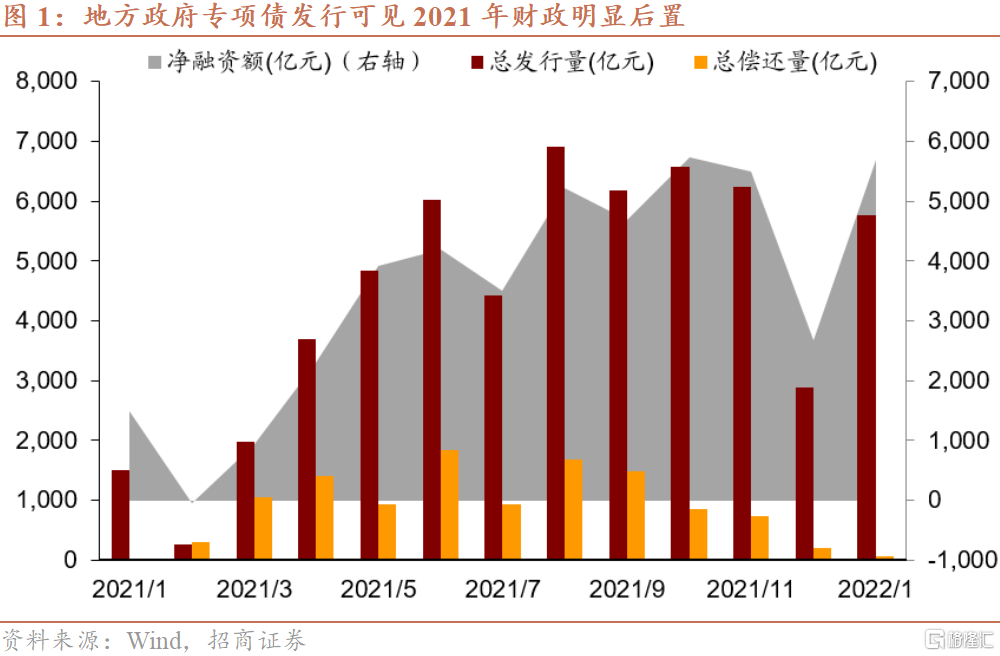

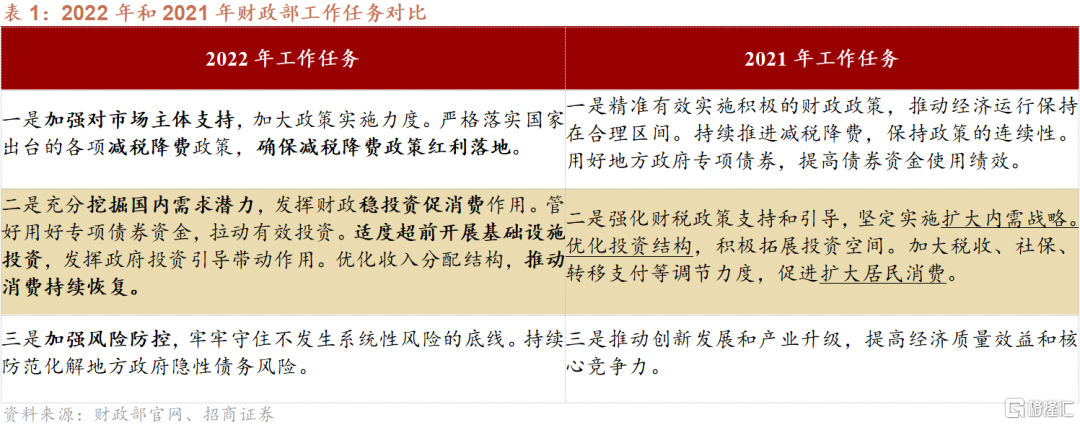

(1)跨週期調節節奏明顯,全年財政後置:2021年財政強化跨週期調節,根據經濟運行情況把握財政支出的節奏和力度,全年財政後置明顯。

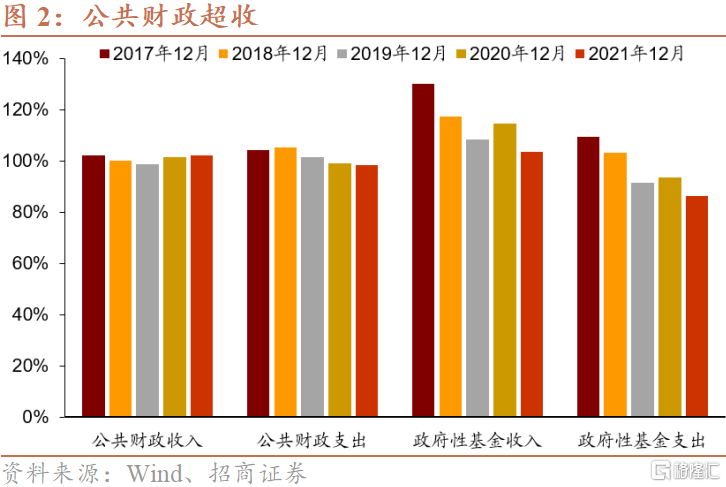

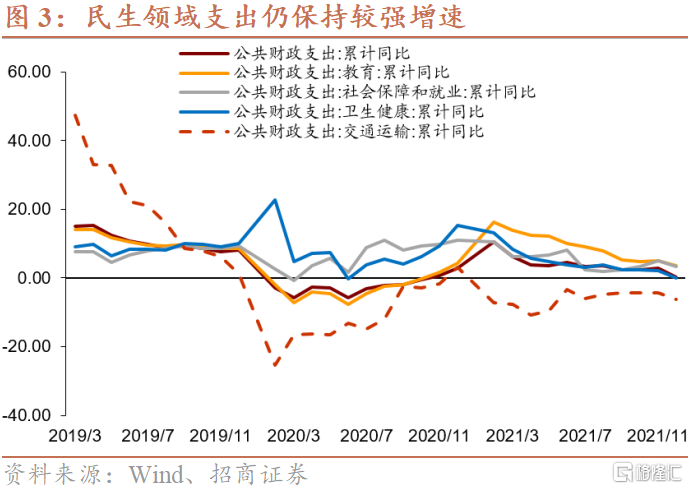

(2)財政收入實現恢復性增長,重點領域支出得到有力保障:2021年中央和地方財政均有一定超收,主要是由於經濟恢復增長、PPI漲幅較高等因素拉動。財政支出完成不及預算,但從支出結構看,教育、科學技術、社會保障和就業支出同比增長均高於總體支出增幅。

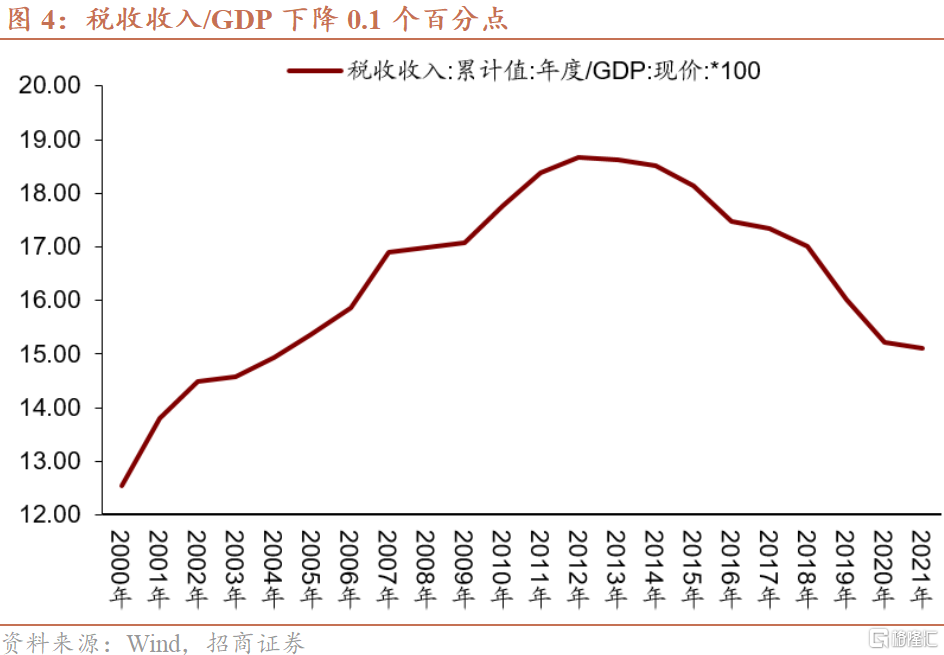

(3)全年減稅降費1.1萬億,促進經濟發展活力:2021年新增減稅降費1.1萬億元。2021年稅收收入佔GDP比重爲15.1%,維持下降趨勢,市場主體稅負進一步減輕。

(4)堅持政府過緊日子,有效保障民生支出:2021年財政支出全年累計增長0.3%,其中中央以及公共預算支出下降0.1%,地方增長0.3%。各級政府帶頭過緊日子,從嚴控制一般性支出,降低行政運行成本。同時基層“三保”等重點領域支出得到有力保障。

2022年是特殊的一年,面對當前需求收縮、預期轉弱、供給衝擊的三重壓力,政策穩增長訴求較強。2022年我們預計財政將有以下幾點特徵:

(1)穩增長訴求下節奏明顯前置,但總量難有較高期待:中央經濟工作會議對2022年的經濟環境重提“堅持以經濟建設爲中心”,穩增長訴求上升。全國財政工作會議對2022年財政託底經濟的描述顯著增多。財政政策的主基調是“提升效能,更加註重精準、可持續”,更強調精準性和結構性。

(2)減稅降費與就業是今年財政工作的重心:2022年實施新的減稅降費政策,強化對中小微企業、個體工商戶、製造業、風險化解等的支持力度。中小微企業抗風險能力弱,同時也更加牽動就業穩定,這類市場主體將是財政重點扶持對象。

(3)持續防範化解地方政府隱性債務風險:財政工作會議強調“加強風險防控、持續防範化解地方政府隱性債務風險”。對隱債風險的嚴格防範和把控也是今年我們對於財政總量刺激不報過高期待的直接重要原因。在隱債風險約束下,今年的基建投資雖有一定幅度反彈,但整體看反彈力度比較有限。

(4)各地區之間財力水平差異可能持續擴大:經濟下行週期下,受資源稟賦、人口流動的影響,區域經濟發展差異可能會持續擴大,這對於中央財政轉移支付提出更高要求。對薄弱基層地區,財力下沉才能增強基層政府提供基本公共服務的能力,這也會對資金直達和省以下財政體制提出更多要求。

風險提示:國內外政策力度超預期

以下爲正文內容:

一、覆盤2021年,財政政策與以往有何不同?

1、跨週期調節節奏明顯,全年財政後置

2021年財政強化跨週期調節,根據經濟運行情況把握財政支出的節奏和力度,全年財政後置明顯。從專項債的發行可以管窺:一二季度經濟恢復態勢較好,專項債發行節奏較緩慢。下半年面對新的經濟下行壓力,加快了地方債尤其是專項債發行使用,新增地方專項債發行超過全年發行額的70%,四季度專項債發行安排支出約佔全年支出總額的50%,積極帶動擴大有效投資,促進經濟運行。

2、財政收入實現恢復性增長,重點領域支出得到有力保障

2021年,面對複雜嚴峻的國內外形勢與諸多風險挑戰,我國經濟發展和疫情防控保持全球領先地位,中央和地方預算執行情況均較好。總的來看,財政收入實現恢復性增長,重點領域財政支出得到有力保障。其中,中央和地方均有一定超收,主要是由於經濟恢復增長,加上PPI漲幅較高等因素拉動。財政支出控制在人大批準的預算之內,重點領域保障有力有效。

2021年全國一般公共預算收入20.25萬億元,同比增長10.7%,預算完成比例102.5%,實現超收。但與2019年相比,財政收入增長6.4%,兩年平均增長3.1%,低於GDP增速。2021年財政超收是在加大減稅降費力度的基礎上實現的,主要是受經濟穩定恢復,特別是PPI漲幅較高拉動,與經濟運行總體態勢和企業利潤增長是相適應的,也是符合預期的。同時,2021年的財政超收,也爲2022年預算提供了更多資源和空間。

2021年全國一般公共預算支出24.63萬億元,同比增長0.3%,預算完成比例98.5%。從支出結構看,教育、科學技術、社會保障和就業這類重點領域的民生支出分別同比增長3.5%、7.2%、3.4%,均高於總體支出增幅。

3、全年減稅降費1.1萬億,促進經濟發展活力

根據國家稅務總局1月26日發佈數據顯示,2021年全年新增減稅降費約爲1.1萬億元,其中爲製造業中小微企業辦理緩繳稅費2162億元。尤其是三季度以來,爲緩解企業資金困難和經營壓力,允許企業提前享受前三季度研發費用加計扣除等政策,幫助企業特別是中小微企業、個體工商戶解決困難、更好發展,實現“放水養魚”“水多魚多”的良性循環,促進經濟發展活力。

2021年全國一般公共預算收入中的稅收收入佔GDP比重爲15.1%,比2020年略降0.1個百分點,比“十二五”末的2015年(18.1%)下降3個百分點,市場主體稅收負擔進一步減輕。

4、堅持政府過緊日子,有效保障民生支出

2021年財政支出全年累計增長0.3%,其中中央以及公共預算支出較上年下降0.1%,地方較上年增長0.3%。各級政府帶頭過緊日子,從嚴控制一般性支出,加強“三公”經費管理,降低行政運行成本。同時基層“三保”等重點領域支出得到有力保障,全國教育支出3.76萬億元,比上年增長3.5%;社會保障和就業支出3.39萬億元,比上年增長3.4%;衛生健康支出1.92萬億元,在2020年疫情防控高基數增長的基礎上(2020年是增長了15.3%),2021年繼續保持較高強度,支出規模與上年基本持平。

二、2022年財政的重點和難點?

1、穩增長訴求下節奏明顯前置,但總量較難有更高期待

2022年是特殊的一年,中央經濟工作會議對2022年的經濟環境定調爲“外部環境更加複雜嚴峻,內部面臨三重壓力”,並且重提“堅持以經濟建設爲中心”,穩增長訴求上升。在此基礎上,全國財政工作會議對2022年財政託底經濟的描述顯著增多,“準確把握穩字當頭、穩中求進的要求,積極推出有利於經濟穩定的政策”、“着力穩定宏觀經濟大盤”、 “注重跨週期和逆週期調控有機結合”。財政政策的主基調是“提升效能,更加註重精準、可持續”,更強調精準性和結構性,在這種情況下,對全年財政總量較難有更高期待。

12月以來,政策對財政前置的強調逐級加深,截至目前數據上也已經有所體現。截至1月30日,已新增地方政府專項債5765億元,較上月增加2952億元,較去年同期增加4260億元。若按計劃1季度新增地方政府專項債達到1.46萬億,觀測目前高頻債券發行數據可以看出,年初財政持續去年末積極發力,爲2022年初實現實物工作量作進一步推進努力。

2、減稅降費、就業是今年財政工作的重心

財政會議提出要重點把握好六個方面和做好十項重點工作,兩者的第一條都強調加大力度減稅降費。根據全國財政工作視頻會議,2022年要“實施更大力度減稅降費,增強市場主體活力”。落實國家出臺的各項減稅降費政策,確保減稅降費政策紅利落地。同時加強對中小微企業紓困幫扶,實施普惠金融發展示範區獎補政策,繼續實行小微企業融資擔保降費獎補,新增支持一批國家級專精特新“小巨人”企業,鼓勵地方安排中小企業紓困資金。

2022年實施新的減稅降費政策,強化對中小微企業、個體工商戶、製造業、風險化解等的支持力度,體現了政策對企業發展良好生態形成的支持,體現了政策保市場主體的意圖。相較於大企業,中小微企業抗風險能力弱,在疫情衝擊下經營更加困難,同時也更加牽動就業穩定,這類市場主體將是財政重點扶持對象。

新的減稅降費政策,一方面會延續一些到期的政策,延續實施2021年底到期的支持小微企業和個體工商戶的減稅降費措施;另一方面會有新的舉措,優化減稅降費政策,完善研發費用加計扣除政策,加大增值稅留抵退稅力度等,促進製造業企業科技創新和更新改造,同時針對受疫情影響重、就業容量大的服務業等特殊困難行業,研究精準幫扶的減稅降費措施。

3、持續防範化解地方政府隱性債務風險

財政工作會議將“加強風險防控、持續防範化解地方政府隱性債務風險”提到第三條重要位置,這在以往是未出現的。2021年下半年以來,對於牢牢守住不發生系統性風險的底線持續被強調。

當前來看,我國政府債務風險整體可控。有兩個觀測指標:一是政府債務餘額/GDP,國際通行比值在60%,而當前全國政府債務餘額46.55萬億,按2020年國內生產總值101.6萬億元計算,政府債務餘額/GDP比值在45.8%,低於60%的警戒線;二是地方政府債務率。財務部副部長許宏才指出,到2020年末地方政府的債務率是93.6%,國際上一般衡量的標準在100%到120%之間。從總體指標表現情況看,我國的地方政府的債務率是不高的,整體風險可控。

對隱債風險的嚴格防範和把控也是今年我們對於財政總量刺激不報過高期待的直接與重要原因。在隱債風險約束下,今年的基建投資雖然由於基數原因有一定幅度反彈,但整體來看反彈力度會比較有限。

4、各地區之間財力水平差異可能持續擴大

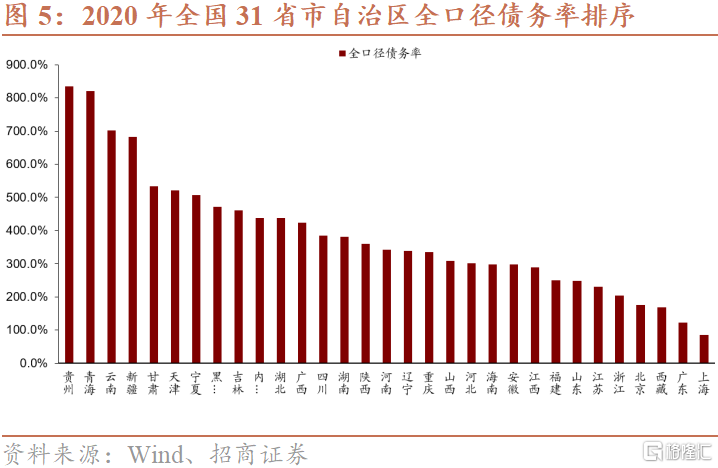

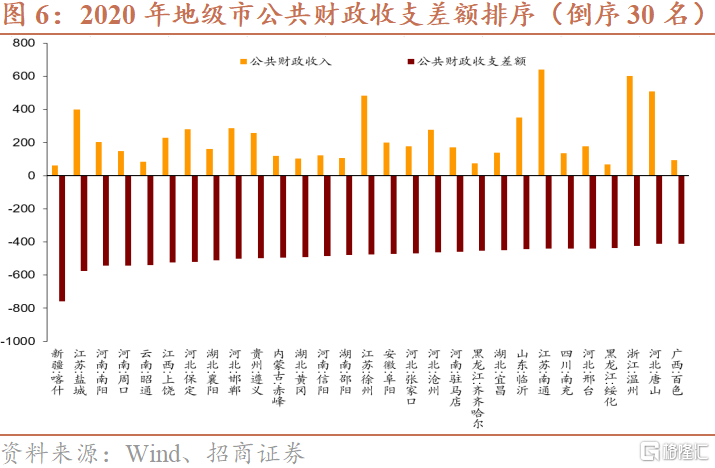

當前各地區之間的債務情況差異較大。根據我們對於全國31個省市自治區和293個地級市2020年債務數據的梳理,各省市之間的債務風險差異比較大。根據目前可得的2020年財政數據,全國31個省市自治區,全口徑債務率超過400%的省份有12個,超過500%的省份有7個。有15個省份的全口徑債務率在200%和300%之間,有4個省份的全口徑債務率低於200%。對293個地級市的財政收支差額數據觀測顯示,較多數地級市處在“入不敷出”的狀態下。其中更需要關注的是自身財政收入較低但支出數額居高不下的地級市,例如新疆喀什、雲南昭通、黑龍江齊齊哈爾、黑龍江綏化、廣西百色、廣西河池、內蒙古呼倫貝爾、廣東梅州、湖南懷化等。

經濟下行週期下,受資源稟賦、人口流動的影響,區域經濟發展差異可能會持續擴大,這對於中央財政轉移支付提出更高要求。地方特別是基層政府財政能力需要被保障。中央財政轉移支付向困難地區和欠發達地區傾斜的力度可能會加大。對於財力薄弱地區的資金保障,財力下沉才能增強基層政府提供基本公共服務的能力,這也會對資金直達和省以下財政體制提出更多要求。

More Content