本文來自格隆匯專欄:興業研究,作者:付曉芸、郭嘉沂

上一輪美聯儲Taper之時,金價持續低迷。但本次美聯儲議息紀要首次意外提及Taper字眼後(2021年1月6日),金價呈現出非常強的韌性。這是偶然現象,還是因爲背後有更深層次的原因?本文我們試圖從康波週期和大宗商品產能週期的角度尋找答案。同時我們將討論美股未來十年收益可能與過去十年大不同情況下黃金配置的價值。

一、康波蕭條期碰撞大宗商品投資週期利好黃金

1.1 康波週期

在《興業研究商品報告:黃金時鐘的下一刻度20190123VIP》中,我們詳細討論了金價表現與康波週期的關係。黃金作爲一類特殊的大宗商品,理論上其價格波動應服從於經濟週期的轉換。

在康波週期的不同時段中,康波蕭條期全球經濟增長通常會放緩,如1872年至1883年(期間出現了1873年全球經濟危機),1929年至1937年(期間發生了大蕭條)和1973年至1981年(期間出現了嚴重的滯脹),一些新興技術也在這個時段產生,但尚未大規模應用。在復甦和繁榮期,經濟增長會有所回升,新技術的應用也更爲廣泛。而進入康波衰退期後,經濟增速可能出現下降,如1973年至1981年和2008年至2019年全球工業生產和GDP增長出現了不同程度的放緩。不過,1920年至1929年雖然處於康波的衰退期,但由於經濟從第一次世界大戰中逐漸恢復,GDP增速反而有所提高。

我們的研究表明,從康波週期角度看,歷史上金價的趨勢性上漲基本都發生在衰退期和蕭條期,過去三輪蕭條期的上漲概率更是100%。在回升期和繁榮期表現不佳。在《興業研究宏觀報告:康波與百年未有之大變局20211118》中我們宏觀團隊表示,按照杜因(1983)提出的方法推算,2008年至2019年的朱格拉週期構成了這一輪康波週期的衰退期。因此,在2008年至2019年間,全球主要經濟體的增長出現放緩。而受新冠疫情的影響,我們可能已經進入了第五輪康波週期的蕭條期,而這是一個非常有利於黃金投資的大時代,與2013年之後的美聯儲緊縮週期大不同。

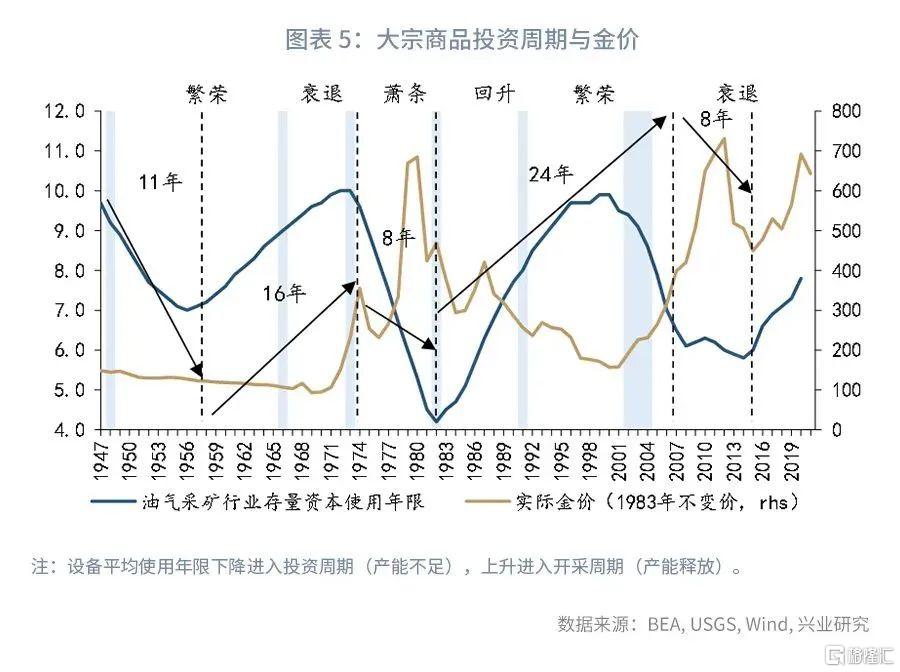

1.2 大宗商品產能週期

產能週期是商品價格大幅波動的本質決定因素。商品的產能週期可以劃分爲投資週期和開採週期,採用的指標是美國經濟分析局的存量資本平均使用年限。其中投資週期是指存量資本使用年限從高點回落,表明企業加大資本投入,上馬新設備,存量資本平均使用年限縮短。而開採週期是指存量資本使用年限低位回升,表明企業投資進度放緩,存量資本平均使用年限延長。

大宗商品牛市的典型代表是1970年代、1980年代和本世紀初,這一階段往往對應着大宗商品產能不足的時期,行業開始增加固定投資(表現爲固定資產設備使用年限下降),所有大宗商品價格出現大漲。根據多數商品的未來資本投資計劃以及未來供需研判,當前處於開採週期向投資週期過渡階段,特徵是資本投資仍處低位,但是商品價格已經觸底同時大幅上漲以刺激未來資本投資的增加。歷史來看,大宗商品投資週期中金價表現往往同樣亮眼。

1.3 兩期疊加會怎樣?

目前我們即將進入康波蕭條期和大宗商品投資週期並存的階段。1925年以來,僅 1972至1982年這兩週期並行。從大宗商品產能週期來看,上世紀70年代處於投資週期初期,兩次石油危機疊加日本房地產週期上行催生了大宗商品牛市,黃金錶現出很強的商品屬性。而當前處於開採週期向投資週期過渡階段,全球向新能源的轉型會制約本次傳統能源的投資力度,但是商品價格仍需維持高位一段時間。康波週期來看,上世紀70年代處於蕭條期,黃金價格錄得大幅上漲,而當前的康波蕭條期也爲金價提供了支撐。

從大週期來看,目前所處的環境與上一輪美聯儲Taper時差異很大。從康波週期來看,當前正處於蕭條期,而2013年屬於康波衰退期,金價在衰退期上漲概率低於蕭條期。從大宗商品產能週期來看,2013年屬於投資週期的末段,大宗商品價格持續下跌帶來通脹預期下行,並不利好金價。而本次處於開採週期末端,商品價格大漲支撐通脹中樞上行。因而雖然本輪Taper加息會影響市場情緒,但是從康波週期和大宗商品週期的角度來看,黃金錶現會明顯強於2013年之後,具有很強的配置價值。

二、股票泡沫利好金價

美國知名投資機構GMO的聯合創始人Jeremy Grantham認爲當資產價格偏離程度超過兩倍標準差時,意味着泡沫的到來,而當偏離程度超過三倍標準差時,意味着巨型泡沫已經來臨。當前是美國市場第四次經歷巨型泡沫,歷史經驗表明,發達國家所有偏離程度超過兩倍標準差的泡沫最終都以破裂告終。而此前發達國家中僅有五次形成了偏離程度超過三倍標準差的超級泡沫:其中有三次是股市泡沫,分別是1929年美國的股市泡沫、1989年的日本股市泡沫以及2000年美國科網泡沫;還有兩次是房地產泡沫,分別是1989年的日本和2006年的美國房地產超級泡沫,這五個超級泡沫最終均破裂,並且對社會經濟造成了嚴重的影響。Jeremy Grantham認爲,此輪美股股市泡沫(發達國家第六次超級泡沫,美國第四次超級泡沫)有很大的破裂風險。

我們在《興業研究興業研究匯率報告:美股將告別黃金十年?—全球資金流動監測儀2021年第十期20211015》中表示,2021年第二季度美國居民和非盈利機構持有股票佔其金融資產的比例已經超過2000年第一季度,是1968年第四季度以來最高值,歷史證據表明雖然超高持倉佔比並不一定導致未來十年美股取得負收益率,但出現超高持倉後未來十年美股的年化收益均明顯低於此前十年。

在《興業研究商品報告:黃金在資產配置中的應用》上篇和中篇中,我們均提及了配置黃金對衝標普500指數超過15%的下跌具有明顯的作用。從1929年和2000年美國前兩次股市超級泡沫破裂後十年美股和黃金走勢來看,對比更爲鮮明,1929年股市泡沫破裂後十年,黃金上漲66.84%,標普500下跌59.20%;2000年股市泡沫破裂後十年,黃金上漲377.06%,標普500下跌30.86%。

More Content