當前疫情對經濟衝擊幾何?

格隆匯 03-24 09:32

本文來自格隆匯專欄:國盛策略,作者:熊園 楊濤

事件:3月以來,國內疫情進一步蔓延,日均新增確診病例千人以上。

核心觀點:

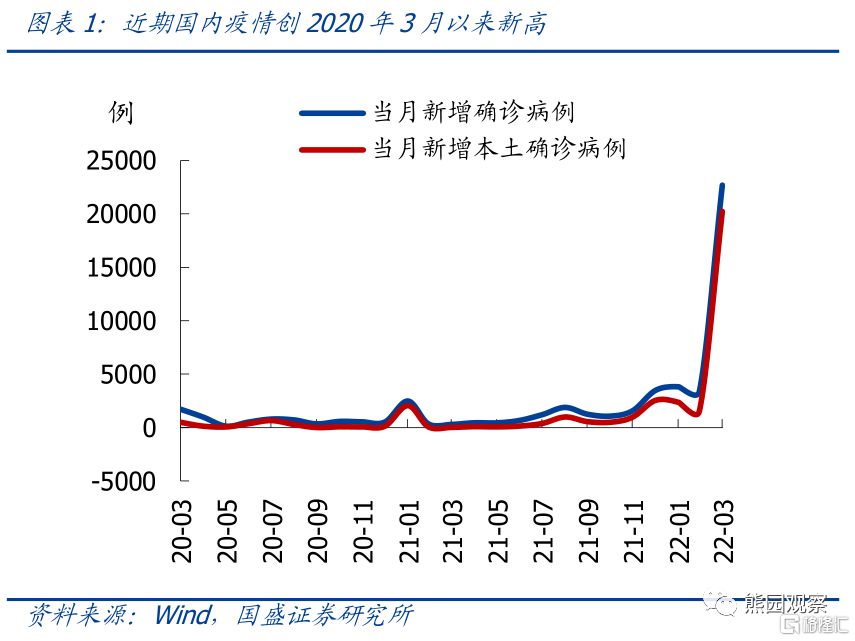

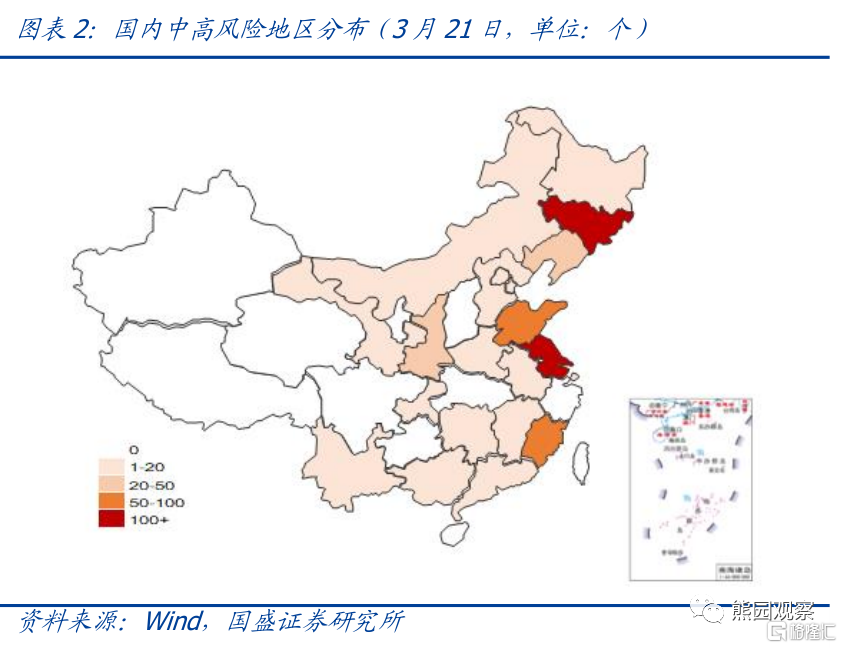

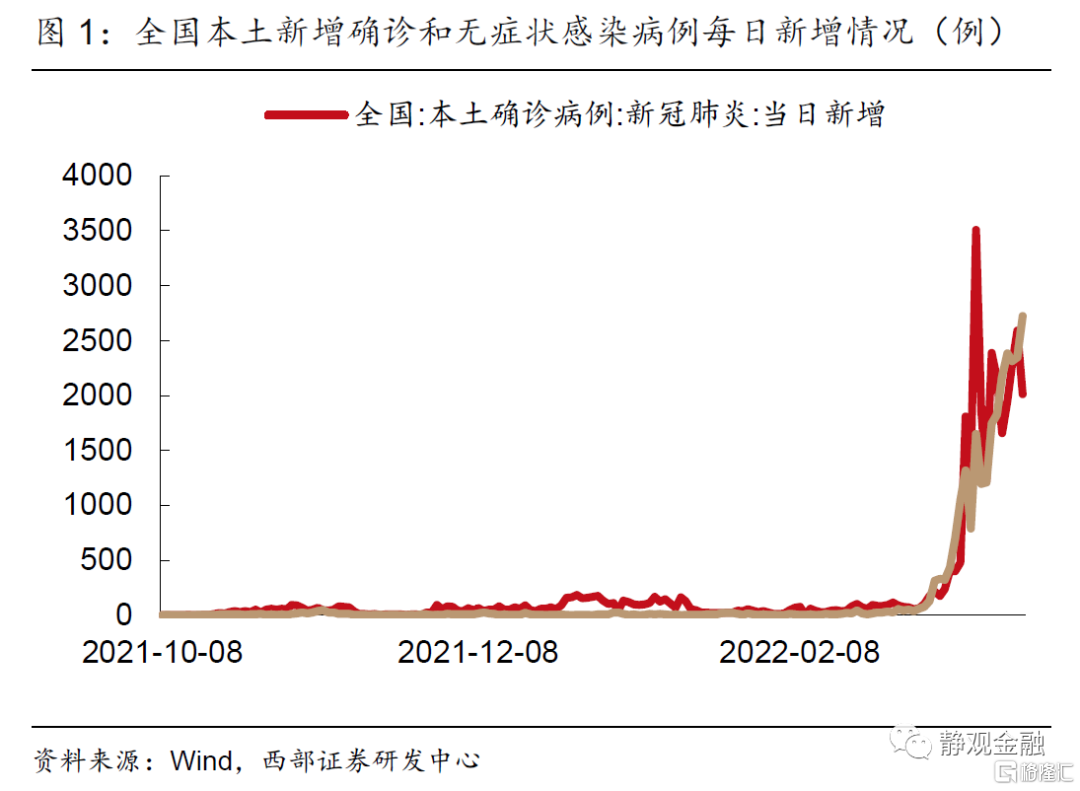

1、近期國內疫情高增,爲2020年3月以來最嚴重,已有20多個省存在中高風險區域。

2、參考2021年疫情,基於高/中/低三種情形測算,本輪疫情對3月消費衝擊約3%,對一季度GDP衝擊約1%。

3、我國疫情全面放鬆管控的條件尚不充足,短期內大概率仍將堅持“動態清零”:

>我國疫苗接種率已超9成,但加強針接種率僅4成,老年人接種率更低。

>Omicron病毒病死率較低,但我國人口基數大,參考歐美、香港的數據,我國全面放開後,死亡病例絕對數太高,可能日均3千-4.6萬之間。

4、疫情衝擊之下,消費仍將持續受衝擊,將進一步加大經濟下行壓力,也意味着政策將持續加碼。繼續提示:政策底已現,經濟底、市場底也將陸續形成、但尚需時日。

5、短期2大關注點:1)各部委穩增長、穩預期的配套政策,其中,未來1-2月降準降息仍可期;2)各地大概率進一步放鬆地產,緊盯一二線城市。

正文如下:

1、近期國內疫情爲2020年3月以來最嚴重,將衝擊消費與經濟

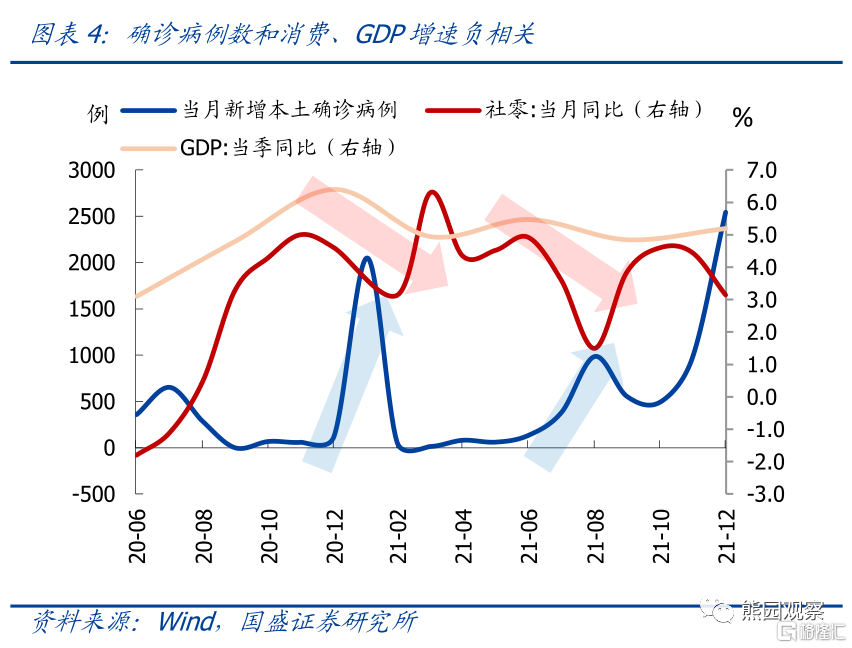

去年12月入冬以來,國內疫情持續散點爆發,月均新增確診維持在3500人左右;3月以來,國內疫情進一步蔓延,截止3月21日,月度累計確診已超2.2萬例,創2020年3月以來新高,21個省存在中高風險區域,19個省一季度累計新增病例超百例。從歷史經驗看,新增確診病例數和消費、GDP增速明顯負相關,預計近期疫情衝擊也將十分顯著。

2、參考2021年疫情,預計本輪疫情對3月消費衝擊約3%,對一季度GDP衝擊約1%

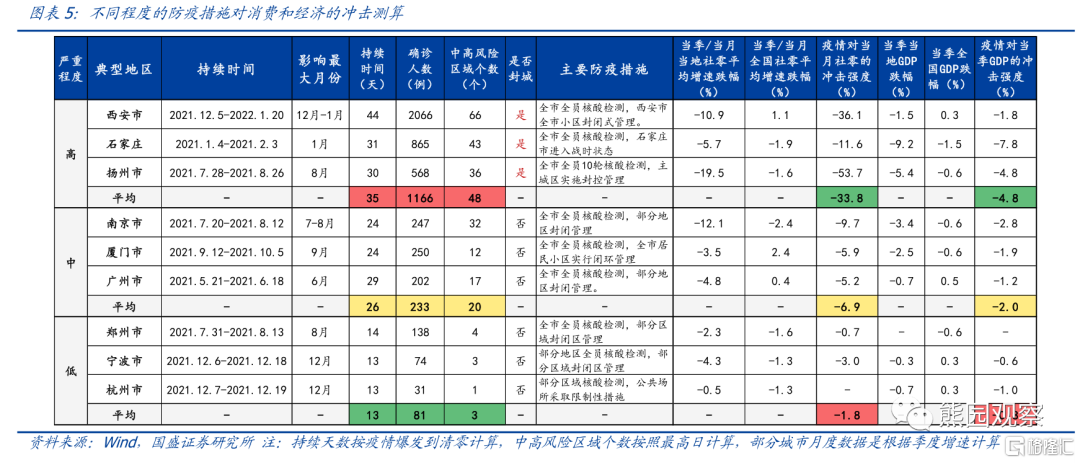

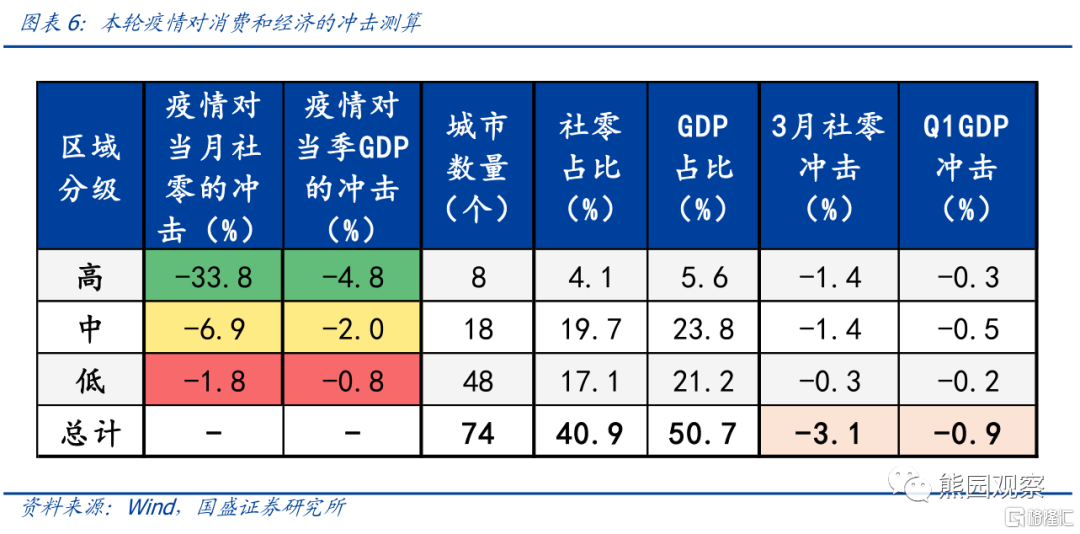

第一步:依據2021年各城市的疫情影響和防疫措施,將各城市所受衝擊分爲高中低三檔,並用疫情期間各城和全國的社零、GDP增速跌幅之差衡量疫情衝擊大小:

>高強度衝擊:疫情最嚴重,全面封城,消費衝擊超30%,GDP衝擊近5%。以西安、石家莊、揚州疫情爲例,平均持續35天,確診超千例,中高風險區近50個,採取封城、全部小區封閉等防疫措施;疫情對當月社零的平均衝擊達33.8%,對當季GDP的平均衝擊達4.8%。

>中強度衝擊:疫情較嚴重,部分地區封閉,消費衝擊約7%,GDP衝擊約2%。以南京、廈門、廣州疫情爲例,平均持續26天,確診超200例,中高風險區約20個,只封閉部分地區,疫情對當月社零的平均衝擊約6.9%,對當季GDP的平均衝擊約2.0%。

>低強度衝擊:疫情較輕微,個別地區封閉,消費衝擊近2%,GDP衝擊近1%。以鄭州、寧波、杭州疫情爲例,平均持續18天,確診200例以內,中高風險區平均僅3個,只封閉個別區域,疫情對當月社零的平均衝擊約1.8%,對當季GDP的平均衝擊約0.8%。

第二歩:結合上述標準及目前各城市實際防疫措施劃分,測算今年一季度疫情影響:

一季度超4成消費,過半GDP受到疫情衝擊,預計本輪疫情對3月社零衝擊約3%,對Q1GDP衝擊約1%。截止3月21日,一季度全國累計有74個城市存在過中高風險區,深圳、吉林等8城屬於高強度城市,北京、上海等18城屬於中強度城市,其餘48城屬於低強度城市;三類城市的合計社零佔比40.9%,GDP佔比50.7%,按照上述衝擊強度測算,本輪疫情對3月社零增速的衝擊合計約3.1%,對GDP的衝擊合計約0.9%。

3、我國疫情全面放鬆管控的條件尚不充足,短期內大概率仍將堅持“動態清零”

>我國疫苗接種率已超9成,但加強針接種率僅4成,老年人接種率更低。據中疾控數據[1],截至3月4日,全國40.7%的人口完成加強針接種,60歲以上人羣加強針接種率不足40%,11省老年人基礎免疫接種率低於80%,感染後重症風險較高。

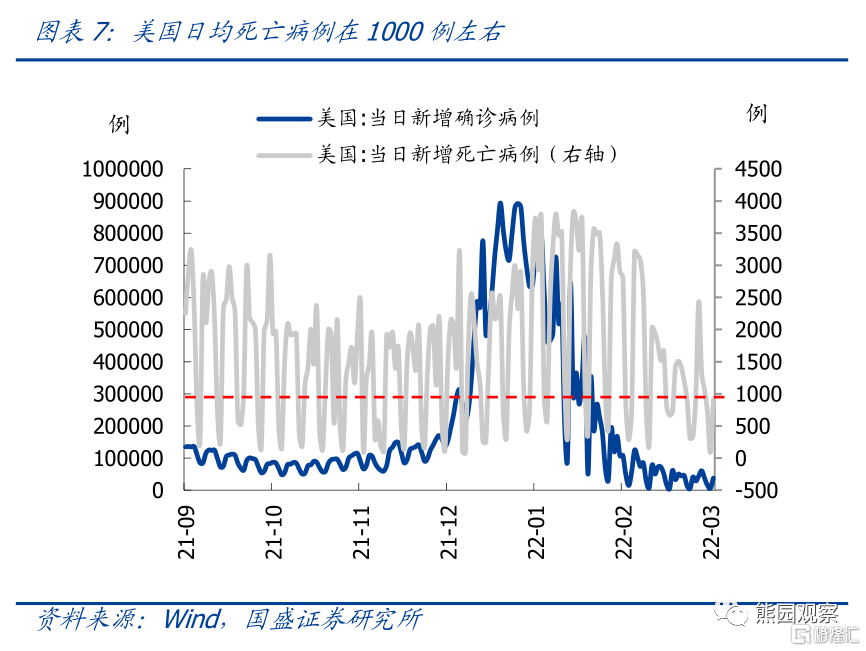

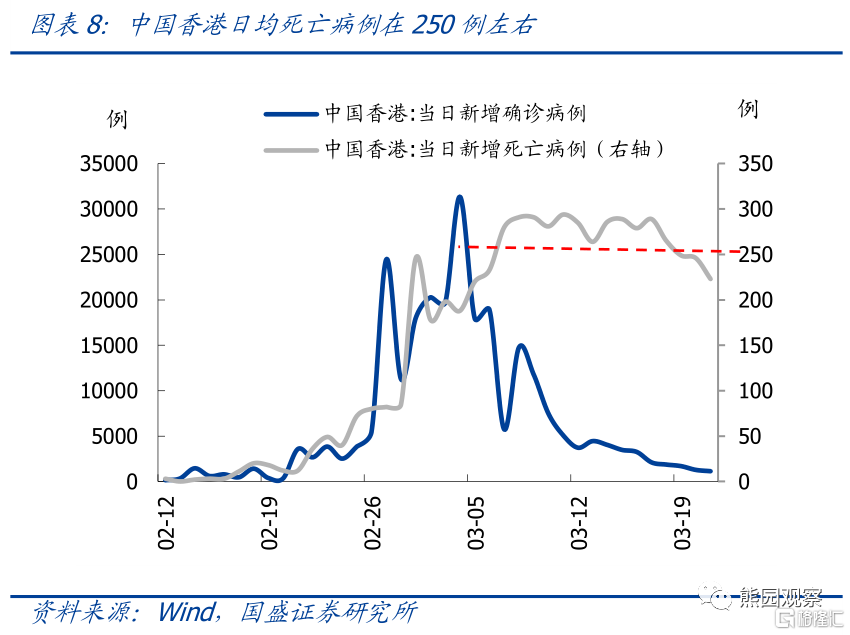

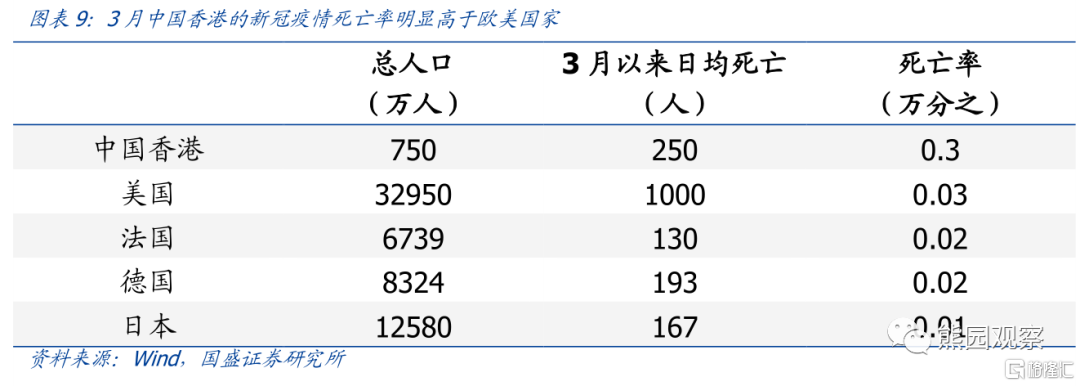

>Omicron病毒病死率較低,但我國人口基數大,全面放開後死亡病例絕對數太高。3月以來,美國日均死亡病例1000例左右,按3.3億人口計算,死亡率約爲萬分之0.03(德國、法國、日本在萬分之0.01-0.02之間);但近期中國香港疫情高增,日均死亡病例250例左右,按照750萬人口計算,死亡率約爲萬分之0.3;若按照歐美日以及中國香港的比例計算,我國若全面放開疫情防控,日均死亡病例可能在3000例-4.6萬例之間。

>我國多款新冠藥物在研發過程中,但落地仍需時日。3月17日,國內唯一獲批進入臨牀試驗的新冠治療小分子藥物VV116首次公佈I期臨牀數據,試驗效果較好,有望在今年下半年遞交新藥上市申請[2],但距離大規模落地應用還需時日。

後續推演:短期看,3月17日,總書記在政治局常務委員會強調要“堅持科學精準、動態清零,儘快遏制疫情擴散蔓延勢頭”;據中疾控專家、蘭州大學疫情預測團隊等預判,本輪疫情有望在4月受控[3]。再往後看,考慮到加強針接種率有望進一步提升、新冠藥物逐步落地、新冠治療方案不斷優化等因素,“動態清零”雖然大概率還會是總體要求,但同時應也會儘可能最大限度降低疫情防控對經濟的衝擊。

消費再受衝擊,經濟下行壓力加大,穩增長政策仍需加碼。消費本就低迷,疊加疫情再度衝擊,將進一步加大經濟下行壓力,也預示5.5%左右的GDP目標實現難度更大。繼續提示,穩增長政策有望持續加碼,核心手段還是“放水、放地產、放基建”。

風險提示:疫情惡化超預期,政策執行力度不及預期。

疫情對一季度經濟影響幾何?

格隆匯 03-26 09:28

3月BCI數據及本輪疫情對經濟有何影響?

格隆匯 03-28 09:22

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641