上市難治雲從科技的痛症

“AI四小龍”中成立最晚的公司,要搶先登陸科創板了!

與商湯科技、曠視科技、依圖科技並稱“AI四小龍”的雲從科技,明日將正式開啟A股申購,發行定價為15.37元/股,以發行後總股本推算,公司發行市值在113.84億元。

AI公司對於投資者而言,並不算是一個很好的投資標的,“高估值”、“虧損燒錢”、“商業化落地難”的標籤常常貼在他們身上,投資者不可能一直為難以盈利的AI公司買單,這也就難怪AI公司在二級市場上不受待見。

就拿今年3月上市的格靈深瞳來説,其以73.05億市值登陸科創板,上市當天股價下跌5%,隨後一路向下,至今股價仍較發行價跌去35%,市值縮水了26億元。

即將上市的雲從科技,作為科技領域獨角獸,是否能重建起市場對於AI的信心?

01

投資者陣容搶眼

雲從科技的創始人周曦是一個四川人,本科和研究生畢業於中國科學技術大學,隨後到美國伊利利諾伊大學(UIUC)攻讀博士,師從被譽為“計算機視覺之父”的Thomas Huang(黃煦濤)。

在此之後,周曦放棄了在美國發展的機會,而選擇回國,先是落足在中科院。半年之間,周曦就建立起了中科院首支AI團隊,2年後,這支團隊陸續開發出智能換髮換衣、人臉屬性分析、大規模人羣統計分析等AI系統。

(周曦,來源:網絡)

實驗室已承載不下週曦的AI夢,將研究成果落地需要成立一個商業公司來推動,2015年雲從科技就此成立。

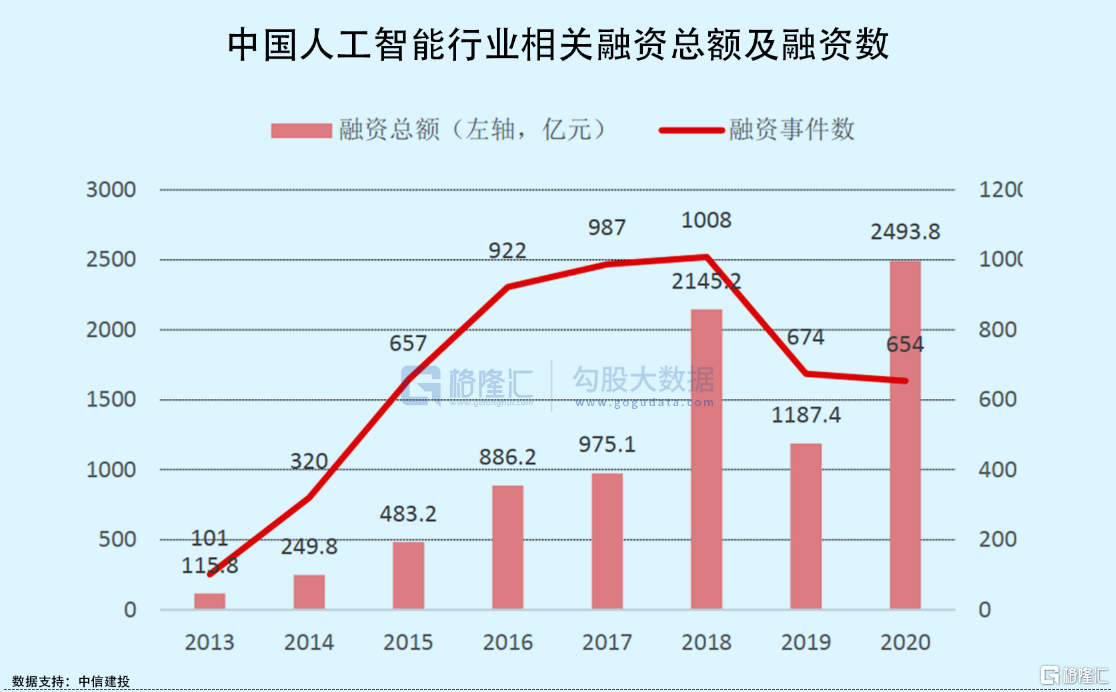

恰逢此時,作為最受關注的科技領域之一,AI企業如雨春筍般不斷湧現,一批又一批的AI企業走進資本視野。

數據顯示,人工智能行業融資規模由2013年的115.8億元增長至2017年的975.1億元,2018年突破2000億元,2020年達2493.8億元;融資事件數也從100餘起,增長至2018年超1000起。

雲從科技亦不例外。自成立至今,公司開展了多輪融資,融資金額高達幾十億元。雖然相較於其他AI公司,雲從科技的總融資金額不算拔尖,但投資者陣容卻十分“搶眼”。無論是有着國資背景投資方,包括南沙金控、國新資本、廣東創投等,還是明星資本,譬如星河創投、順為科技等,都為其提供資金支持。

IPO前夕,雲從科技的控股股東為常州雲從,直接持有公司23.32%股份,擁有64.60%的表決權。創始人周曦,通過持有常州雲從99.88%的股權,並通過其控制公司64.60%的表決權,為雲從科技的實際控制人。除此之外,其他持有公司5%以上股份的股東包括佳都科技、雲逸眾謀。

02

難掩虧損困境

雲從科技是一家提供高效人機協同操作系統和行業解決方案的人工智能企業。

目前,雲從科技的人機協同操作系統到了V3.0階段,已實現重點佈局的智慧金融、智慧治理、智慧出行、智慧商業四個應用領域的基礎操作系統的整合。同時,其升級推出智慧治理領域的融智雲平台和智慧金融領域的集成生物識別系統V4.0版。

在偌大的AI計算視覺領域,商湯科技市佔率最高,其次是曠視科技、海康威視,雲從科技排名第四。

但即便有技術實力支撐,盈利難問題始終困擾着雲從科技。

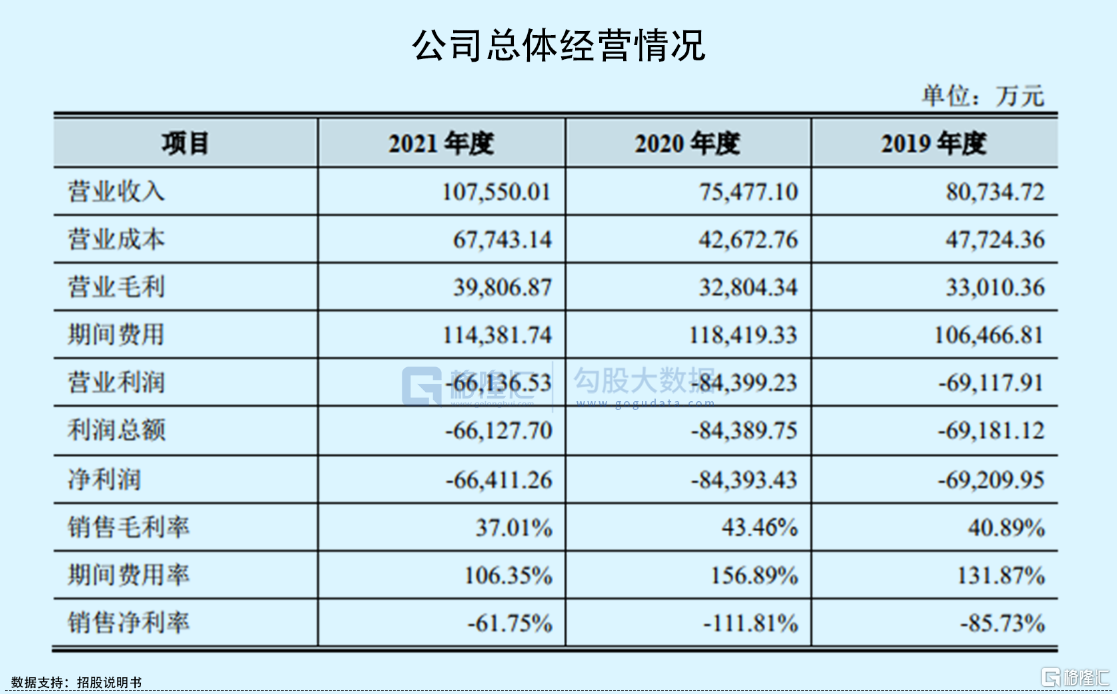

2019年-2021年,雲從科技實現營收分別為8.07億元、7.55億元、10.76億元,高營收之下,公司相對應的淨虧損分別為6.92億元、8.44億元、6.64億元,3年累計虧損達到22億元。期間內,其經營活動產生的現金流量淨額也持續為負。

高研發,是其虧損的原因之一。

期間內,公司研發投入金額分別為4.54億元、5.78億元、5.34億元,佔當期營收比重分別為56.25%、76.59%和49.67%。同時,為支持業務擴張,雲從科技的期間費用率也居高不下,超過100%。

況且,對於尚未實現盈利的公司而言,股份支付成本是個逃不開的話題。雲從科技在2019年-2021年確定股份支付費用的金額累計達到5.99億元。

除此之外,雲從科技銷售毛利率波動較大,分別為40.89%、43.46%、37.01%。

從收入結構來看,2019年-2021年,人工智能解決方案貢獻收入絕大塊頭,最高時收入佔比可以達到87%,而人機協同操作系統的收入不太穩定,實現收入分別為1.83億元、2.37億元、1.36億元。

而貢獻主要收入的人工智能解決方案的毛利率卻不高,僅30%左右,在行業中並沒有明顯的優勢,主要是這類業務中因需根據客户需求外購部分配套設備或服務整體毛利相對較低所致。相比之下,收入佔比較小的人機協同操作系統的毛利率可達70%以上。

骨感的現實下,上市成為了包括雲從科技在內的AI企業的救急出路之一。

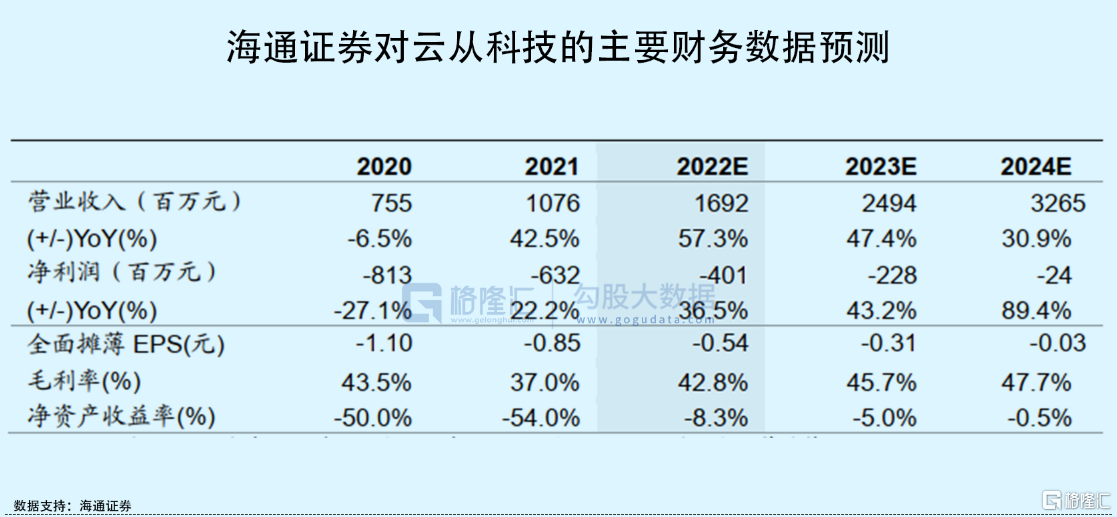

但在資本市場上,投資者不可能一直為難以盈利的AI公司買單,顯然雲從科技上市之後的壓力才剛剛開始。至於扭虧點何時到來,是市場熱議的話題。根據海通證券測算,雲從科技的扭虧為盈的時點預計在2025年,其創始人周曦也曾公開表示為2025年。作為首家明確披露盈虧平衡點的AI公司,不敢説雲從科技讓市場看到了信心,但至少有了盼頭。

03

小結

曾經的AI風口如今已然沉寂,投資者對AI的熱情也趨於理性。

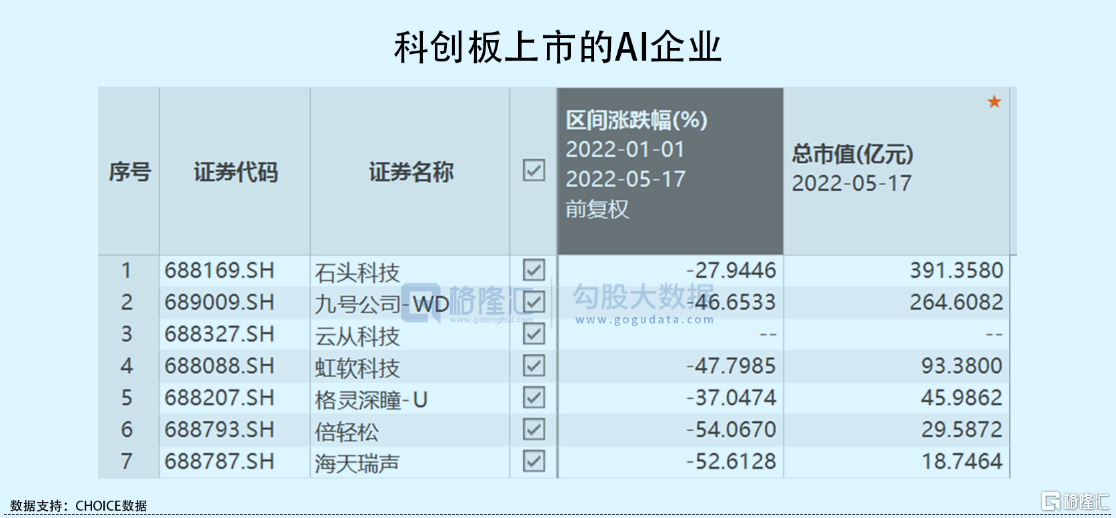

可以看到,這些年登陸科創板上市的AI企業,大多處於“跌跌不休”的狀態。以科創板人工智能板塊數據來看,今年以來,AI公司多數腰斬,九號公司-WD下跌47%、虹軟科技跌48%、倍輕鬆、海天瑞聲均跌超50%,市值超過100億的僅剩石頭科技和九號公司-WD。

今日,雲從科技以113.84億元的總市值登陸科創板,排在第三位。相較於公司在業內的知名度,僅100億出頭的市值有些出乎筆者的意料,就連海通證券此前給予雲從科技的市值區間在253.8-287.6億元之間,也高出此次發行的估值。或許雲從科技也意識到,如今的市場環境,高估值的公司若未有相應的業績支撐或強硬的護城河壁壘,都將只是曇花一現。

鑑於最近科技板塊有反彈跡象,雲從科技以較低定價及估值上市,市場或許對其有所期待。