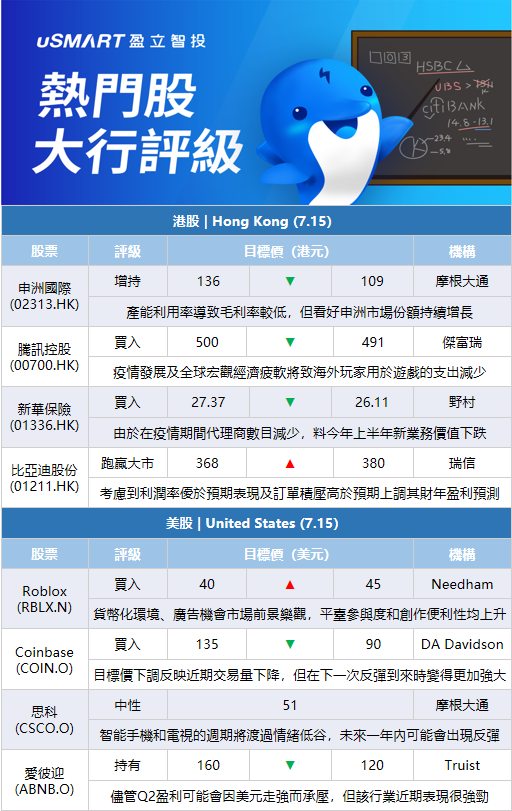

摩根大通:下調申洲國際(02313.HK)目標價至109港元 評級增持摩根大通發表報告,估計申洲國際(02313.HK)今年上半年淨利潤按年下跌11%,收入上升12%,鑑於美國和歐盟經濟的不確定性和疫情走勢,將2022年的銷量增長率預測從14%下調至12%,並考慮到產能利用率導致毛利率較低。該行將2022-2024年申洲盈利預測下調5%-9%,目標價由136港元下調至109港元,維持增持評級。該行還表示看好申洲市場份額持續增長。

瑞信:上調比亞迪股份(01211.HK)目標價至380港元 評級跑贏大市瑞信發表評級報告指,比亞迪股份(01211.HK)發盈喜,料上半年純利錄得28億元至36億元人民幣,按年增139%至207%,意味着今年次季純利或達20億元至28億元,按季增146%至245%,呈大幅季度上升,該行表示,令人感到驚喜是次季利潤率表現優於預期。該行表示,考慮到利潤率優於預期表現,及訂單積壓高於預期,故將比亞迪在2022年至24財年盈利預測上調71.2%至76.4%,並將其目標價由368元上調至380元,維持其評級爲跑贏大市。

摩根大通:下調華潤啤酒(00291.HK)目標價至80港元 評級增持摩根大通發表報告,預期華潤啤酒(00291.HK)今年上半年銷售及EBITDA分別按年增長6.6%及7.4%,對比青島啤酒(00168.HK)爲增長3%及8.5%,而百威亞太(01876.HK)則跌1%及跌5%。不過,由於企業價值倍數(EV/EBITDA)基礎由原來的22倍降至20倍,摩根大通下調華潤啤酒股份目標價,由82港元降80港元,評級維持增持。

摩根大通:下調特步國際(01368.HK)目標價至16.9港元 評級增持摩根大通發表報告指,特步國際(01368.HK)今年第二季零售銷售增長約15%,優於市場預期的10%,增長跑贏安踏體育的主品牌及FILA的分別按年下跌中單位及高單位數。另外,特步亦發盈喜,預期今年上半年收入及純利按年增長最少35%,表現符合該行及市場預期。不過,爲反映疫情的不明朗性,摩根大通下調特步國際目標價,由17.2港元降至16.9港元,評級維持增持,並微調集團今年至2024年盈利預測1%至2%。

瑞信:上調協鑫科技(03800.HK)目標價至5港元 評級跑贏大市瑞信發表報告指,協鑫科技(03800.HK)發盈喜,料上半年賺69億人民幣,按年增187.5%,高於該行預期的66億元人民幣。強勁的盈利增長主要由於多晶硅平均價格上漲和銷量增長所帶動。該行認爲,協鑫最有能力從多晶硅的超級週期中受惠,因其產能增長高於其他同行,並料粒狀硅的全球市場份額可能從2021年的4%增長到2022年的11%,2023年升至18%。該行將協鑫科技2022至2023財年的每股盈利預測提高38至62%,以反映多晶硅價格假設提高,2022和2023財年每公斤價格預測分別由200和110元人民幣,提高到每公斤250和140元。該股目標價相應由4.5港元升至5港元,維持評級跑贏大市,是該行近期在太陽能領域的首選。

傑富瑞:下調騰訊控股(00700.HK)目標價至491港元傑富瑞發表研究報告指,考慮到疫情發展及全球宏觀經濟疲軟,對騰訊控股(00700.HK)第二季網絡遊戲和廣告收入的預測變得更爲保守,預計不利因素將導致海外玩家用於遊戲的支出減少。傑富瑞預測騰訊次季非國際會計準則淨利潤料達到247億元人民幣(之前預測260億元人民幣),分別按季跌3%及按年跌27%(之前預測跌24%)。展望下半年,該行關注微信視頻號的潛在商業化機會及防疫措施解封後市場變化,同時亦看好海外遊戲擴張的長期發展,維持買入評級,目標價從500港元下調至491港元。

野村:下調新華保險(01336.HK)目標價至26.11港元 評級買入野村發表評級報告,預料新華保險(01336.HK)今年上半年純利按年下跌55%至47億元人民幣,意味着即使今年次季市場情緒升溫,但因受到投資疲軟及去年次季高基數拖累,今年次季純利按年跌20%至34億元人民幣;該行表示,由於在疫情期間代理商數目減少,料今年上半年新業務價值按年跌45%至22.5億元人民幣。該行將新華保險今年及明年純利預測下調14%及8%,以反映次季疲軟的走勢,並預計今年全年純利按年跌24%,明年則按年升22%;該行將其目標價由27.37港元下調至26.11港元,維持其評級爲買入。

裏昂:下調百濟神州(06160.HK)目標價至141.1港元 評級買入裏昂指,因新冠疫情相關的旅行限制,美國食品藥品監督管理局無法如期完成所需的現場覈查工作,因此延長百濟神州(06160.HK)旗下百澤安新藥的上市申請審評時間,與該行預期基本一致。目前FDA尚未提供更新的處方藥使用者收費法案預期決議日期。因此該行調整對百濟神州利潤預測以反映更新後的產品線潛力,港股目標價由191.9港元降至141.1港元,其ADS目標價由319.5美元降至228.3美元,均重申買入評級。

大和:削贛鋒鋰業(01772.HK)目標價2.7%至114港元 維持買入評級大和發表研究報告,下調贛鋒鋰業(01772.HK)目標價2.7%,由117.14港元降至114港元,維持買入評級。大和預計,贛鋒鋰業第2季經常性純利預計將略勝於該行預期,取得49億-67億元人民幣,惟低於同業天齊鋰業,因此不預期贛鋒鋰業表現對股價起正面作用。大和亦指出,贛鋒鋰業長期增長前景完好,但下半年或面對困難,因第3季鋰輝石成本上漲,將跑贏鋰礦綜合平均銷售價格。該行維持贛鋒鋰業全年純利預測191億元人民幣。由於未來1年預測市盈率由10倍降至9.9倍,該行下調公司目標價。

高盛:比亞迪股份(01211.HK)中期盈喜勝預期 維持確信買入名單內比亞迪股份(01211.HK)發盈喜,預料截至今年6月30日止六個月,歸屬於上市公司股東的淨利潤爲28億元至36億元人民幣,按年增138.59%至206.76%。高盛發表報告稱,中期盈喜意味着比亞迪第二季盈利介乎19.92億元至27.92億元人民幣,好於該行及市場預期,將該公司H股維持在確信買入名單內,目標價405港元。高盛認爲,在產能範圍內,比亞迪一直在將生產結構從低單價型號轉向高單價型號,在第二季電池成本上漲下維持了毛利率,相信比亞迪的盈利能力在今年下半年持續擴大。

交銀國際:升中國財險(02328.HK)目標價6%至9港元 維持中性評級交銀國際發表研究報告表示,將中國財險(02328.HK)目標價從8.5港元上調5.9%至9港元;維持中性評級。報告指,中國財險2022年上半年保費增速較2021年加快,車險綜改的影響消除,非車險保持較快增速。新能源車拉動整體新車銷量增速回升,6月公司車險保費增速顯著回升。該行預計上半年綜合成本率爲96.7%,同比下降0.5個百分點,承保利潤增長25%。由於去年1季度基數較高,預計上半年投資收益同比小幅下降,但降幅較第一季季度顯著收窄。該行預計,上半年中國財險盈利增長2%、第二季度盈利增長8%,相比第一季度盈利增速將轉正。

Needham:將Roblox(RBLX.N)目標價上調至45美元,維持買入評級Needham分析師Bernie McTernan將對Roblox的目標價從40美元上調至45美元,並維持對該股的買入評級。該分析師引用了他與該公司17名開發人員的對話,他們對Roblox的貨幣化環境、廣告機會和用戶生成內容(UGC)市場的前景表示樂觀。他指出,此次討論還反映出與去年相比,平臺上的參與度和創作的便利性都在上升。

Benchmark:重申Unity Software(U.N)賣出評級,目標價爲27美元Benchmark分析師Mike Hickey重申了對Unity的賣出評級,目標價爲27美元。Hickey在一份研究報告中告訴投資者,Unity宣佈通過價值44億美元的全股票交易方式收購ironSource是“驚人的”,這相當於其2022財年調整後EBITDA預期共識的35倍。該分析師對激進的收購策略持謹慎態度,因爲在一個需要以嚴格的價格獲得生產性資產的市場上,這種收購策略爲不可能實現的理想化增長目標支付了過高的價格。他認爲Unity的執行團隊是不可信的,他強調了Unity首席執行官在電子藝界任職期間執行了魯莽的收購策略,然而未能實現增長並最終導致價值受到損害。

DA Davidson:將Coinbase(COIN.O)目標價下調至90美元,維持買入評級DA Davidson分析師Christopher Brendler將對Coinbase的目標價從135美元下調至90美元,但維持對該股的買入評級。該分析師表示,目標價下調反映近期交易量下降,但該公司應該能夠成功應對挑戰,並在下一次反彈到來時變得更加強大。該分析師表示,2022年的“加密貨幣寒冬”最終將有利於Coinbase,並指出該股“在過度誇大的定價恐懼中提供了大量現金”。

摩根大通:將思科(CSCO.O)評級下調至中性,目標價爲51美元摩根大通的分析師Samik Chatterjee將對思科的評級從超配下調至中性,目標價爲51美元。該分析師對他覆蓋的網絡和硬件概念股採取了“防禦性立場”,他認爲越來越多的跡象表明,具有挑戰性的宏觀環境將會影響需求趨勢。該分析師建議投資者在高風險領域之外尋求多樣化。他預計智能手機和電視的週期將渡過情緒的低谷,而在更新週期的推動下,未來一年內可能會出現反彈。該分析師將Amphenol、CDW和Juniper評級上調至超配,但將思科、5F Networks和TE Connectivity評級下調至中性。他還將高通(QCOM.O)加入該行的分析師關注名單。

Truist:將愛彼迎(ABNB.O)目標價下調至120美元,維持持有評級Truist分析師Navid Khan將對Airbnb的目標價從160美元下調至120美元,並維持對該股的持有評級。該分析師在一份關於在線旅行服務行業的研究報告中告訴投資者,儘管第二季度的盈利可能會因美元走強而承壓,且在2023年經濟疲軟或衰退的可能性越來越大的情況下,該集團還面臨着越來越大的需求風險,但該行業近期表現看起來很強勁。

海納國際:將臺積電(TSM.N)目標價下調至88美元,維持中性評級海納國際分析師Mehdi Hosseini將對臺積電的目標價從90美元下調至88美元,並維持對該股的中性評級。該分析師指出,臺積電在2022年強勁的收入表現實際上使得其將在2023年更具挑戰性。他表示,臺積電管理層注意到庫存修正的緊迫性是令人鼓舞的,但預計2023年上半年的庫存修正將比普遍預期的更嚴重。

More Content