制約消費增長的困局在哪裏?

uSMART盈立智投 08-03 11:11

核心結論

制約消費增長的困局在哪裏?①疫情反覆影響居民外出活動及消費場景,導致消費復甦斜率放緩、復甦週期拉長;②兩輪疫情對居民收入和就業情況造成衝擊,居民可支配收入增速放緩,消費能力下滑,富裕人羣和中低收入人羣分化加劇;③失業率攀升和收入預期波動影響居民消費信心,收入越低的人羣越傾向於增加儲蓄以應對未來的不確定性,高儲蓄率對整體消費形成抑制;④疫後消費低迷,除居民端影響之外,更大程度源於社會集團(企業+政府)消費的疲弱。

消費的破局之道在何處?①政府在疫情防控上更加精準有效,努力推動復工復產、復市復商,最大限度減少疫情對經濟社會發展的影響,爲場景類消費復甦進一步鬆綁;②服務業既是國民經濟的支柱產業,也是吸納就業的主力軍,幫助服務業渡過難關、增加靈活就業崗位至關重要;③實施更大規模減稅降費措施,通過發放消費券、購物補貼、汽車購置稅減免等方式撬動消費需求,釋放社會集團消費和居民消費的增長潛力;④降低居民高儲蓄傾向,將疫情中的預防性儲蓄轉化爲補償性消費,爲消費市場注入更多活力;⑤完善社保體系,更好地滿足居民居住/教育/醫療的迫切需求,真正降低居民消費的後顧之憂。

未來全局性的促消費政策有哪些抓手?①大宗消費行業(汽車/家電等)具有消費佔比高、產業鏈長、帶動力強等特點,是穩定消費基本盤的最重要抓手;②政府通過發放消費券、打折讓利、滿減促銷等活動,提升居民的邊際消費傾向,加速儲蓄率的釋放,大衆消費市場(基礎食品/服裝/日用品等)提振作用不容忽視;③服務消費(餐飲/旅遊/酒店等)受疫情衝擊最爲嚴重,也最具修復彈性,政府正在出臺專項紓困措施幫助服務業企業渡過難關;④近年來政府着力培育壯大各類消費新業態、新模式,新型消費市場(電商/社區團購/即時零售)保持蓬勃發展態勢,是引領未來消費市場增長的重要引擎。

投資建議:結合後疫情時代消費復甦節奏、消費行業實際估值情況、促消費政策利好方向等,我們建議投資者重點關注以下行業配置機會:①受益於消費場景復甦和大衆消費市場邊際回暖的食品飲料行業(白酒/啤酒/滷味等)、最具修復彈性且供給側深度出清的服務消費行業(餐飲/旅遊/酒店等)、近期政策利好密集落地且在穩增長主基調中發揮更大作用的大宗消費行業(汽車/家電)、行業經歷出清且豬價預期改善的生豬養殖行業、逐步復甦的品牌服飾等。

風險提示:經濟增長和消費復甦仍受疫情拖累;促消費政策落地效果不及預期等。

核心觀點

展望2022下半年,我們對消費行業並不悲觀,此前在深度報告《後疫情時代:供需兩側把握當下消費行業投資機會》中已明確提出,隨着疫情的有效控制以及各地生產生活有序恢復,前期被抑制的消費需求將逐步釋放,下半年消費市場總體將呈現復甦增長態勢。2022上半年,消費板塊經歷最悲觀的預期階段,疫情反覆導致居民收入下降、失業率攀升,消費復甦斜率與進度存在巨大的不確定性,消費版塊過往基於穩定現金流預期的估值體系發生變化,板塊波動加劇,但股價大幅調整之後也孕育出新機會:①經濟結構轉型疊加需求放緩,政府將穩增長放在更加突出的戰略位置,對內需和消費市場的依賴度明顯上升,目前已看到越來越多的促消費政策大規模落地;②2022年6月1日上海正式解封、6月29日逐步恢復堂食,復工復產持續推進,居民生活逐步迴歸正常,疊加促消費政策的提振效應,消費市場自6月以來呈現明顯的復甦增長態勢,各項指標(社零數據、消費信心指數、商圈客流等)均觸底回升。

站在當下時點,我們認爲制約消費行業復甦和增長的困局主要在於以下四點:①新冠疫情的影響依然存在,居民外出活動仍然面臨一定限制,參加外出聚會、商務宴請、其它活動時仍有顧慮,消費場景的缺失是造成消費困局的最核心原因,導致整體復甦斜率放緩、復甦週期拉長;②2020年和2022年兩輪疫情疊加影響下,整體就業壓力加大,勞動力需求出現波動,居民整體收入增速放緩,從疫情前8%-9%的增長中樞下滑至5%-7%,富裕人羣和中低收入人羣分化加劇,居民消費能力下滑;③失業率攀升和收入預期波動導致消費信心不足,2022年5月消費者信心指數和消費意願均降至五年來新低,收入越低的人羣越傾向於增加儲蓄以應對未來的不確定性,高儲蓄率對整體消費形成抑制;④除了居民端影響之外,疫後消費低迷更大程度源於社會集團(企業+政府)消費的疲弱,企業日常辦公用品、會議招待、發放員工福利等及政府機關日常運行需要的商品消費減少,也是拖累社零增速的重要原因。

消費的破局之道在何處?我們認爲主要在於以下五點:①政府在疫情防控方面更加精準有效,進一步推動復工復產、復市復商,解決個別區域存在的層層加碼及過度防疫問題,最大限度減少疫情對經濟社會發展的影響,爲場景類消費復甦進一步鬆綁;②服務業既是國民經濟的支柱產業(服務業佔GDP比重達到53.3%,貢獻了48.0%的就業),也是城鎮就業穩定的基本盤和吸納新增就業的主力軍,促進服務業恢復是當前工作的重中之重,目前從國家到地方均已出臺了一系列幫扶政策(包括稅收減免、房屋租金減免、社會保險費減免、防疫支出補貼等),幫助服務業渡過難關、增加靈活就業崗位;③穩增長主基調下,中央各部委及地方政府實施更大規模減稅降費措施,通過發放消費券、發放購物補貼、汽車購置稅減免等方式撬動一定規模消費需求,釋放社會集團消費和居民消費的增長潛力;④從上一輪疫情復甦經驗來看(預防性儲蓄高企→預防性儲蓄釋放→補償性消費),社零增速與居民儲蓄傾向存在明顯的負相關性,降低居民高儲蓄傾向可爲消費市場帶來更多增長活力;⑤完善全覆蓋的社會保障體系,更好地滿足居民居住/教育/醫療等方面的迫切需求,減少這三項支出對居民消費結構中生活服務、娛樂服務等改善性消費的擠出效應,真正降低居民消費的後顧之憂。

未來全局性的促消費政策可能有哪些抓手?我們通過梳理近期密集落地的促消費政策,認爲政府未來有望繼續發力的方向主要包括:①大宗消費行業(汽車/家電等)具有消費佔比高、產業鏈長、帶動力強等特點,是穩定消費基本盤的最重要抓手,中央及地方政府積極開展新能源汽車下鄉、家電下鄉、以舊換新活動,撬動居民對汽車/家電的消費熱情;②政府通過發放消費券、打折讓利、滿減促銷等活動,積極提升居民的邊際消費傾向,加速居民儲蓄率的釋放,大衆消費(基礎食品/服裝/日用品等)對提振整體消費市場同樣效果顯著;③服務消費(餐飲/旅遊/酒店等)受疫情衝擊最爲嚴重,也最具修復彈性,政府正在出臺專項紓困措施幫助服務業企業渡過難關,目前財新中國服務業PMI經營活動指數已觸底回升,餐飲/旅遊/酒店等行業經營情況明顯改善;④近年來政府着力培育壯大各類消費新業態、新模式,新型消費市場(電商/社區團購/即時零售)保持蓬勃發展態勢,是引領未來消費市場增長的重要引擎,有助於釋放我國消費市場長期發展潛力。

結合後疫情時代消費復甦節奏、消費行業實際估值情況、促消費政策利好方向等,我們建議投資者重點關注以下行業配置機會:受益於消費場景復甦和大衆消費邊際回暖的食品飲料行業(白酒/啤酒/滷味等)、最具修復彈性且供給側深度出清的服務消費行業(餐飲/旅遊/酒店等)、近期政策利好密集落地且在穩增長主基調中發揮更大作用的大宗消費行業(汽車/家電)、行業經歷出清且豬價預期改善的生豬養殖行業、逐步復甦的品牌服飾等。基於遠期盈利預期(以2023年營收和淨利潤作爲估值基準,而非受疫情短期衝擊的當下),這些行業中不少優質公司的估值性價比優於疫情之前,配置價值凸顯,有望迎來業績改善及估值提升機會。

1.制約消費增長的困局在哪裏?

1.1.消費場景缺失:新冠疫情反覆導致居民外出活動受限

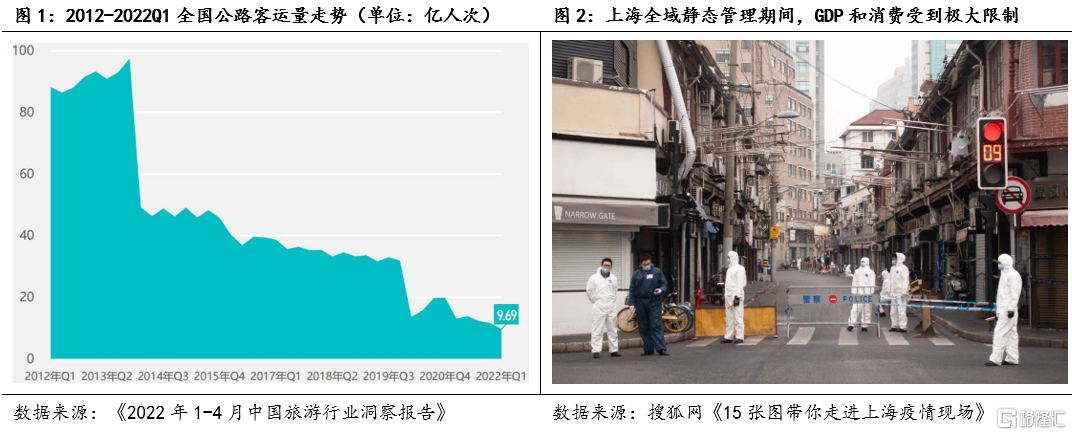

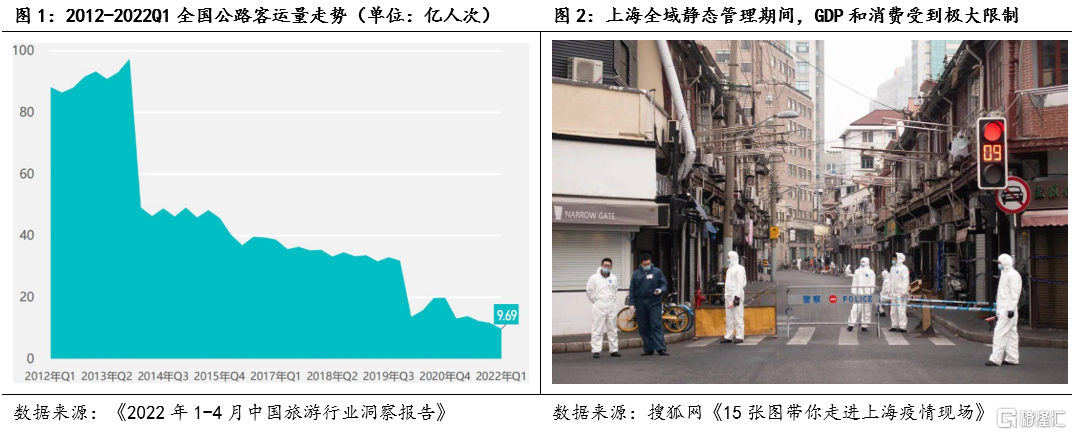

消費場景缺失是制約消費增長困局的最核心原因,疫情反覆導致居民外出活動受限,“居民想花錢卻花不出去”,對整體消費需求形成明顯的抑制作用,導致消費復甦斜率放緩、復甦週期拉長。2022年以來,新冠疫情變異毒株加速蔓延,全國多地呈現病例零星散發狀態,嚴格的出行管控措施使得消費者活動範圍受限,一季度全國公路客運量僅爲9.69億人次,同比下降26.1%,公路客運量同期創20年新低,涉及到外出活動的消費(例如餐飲、旅遊、酒店等)被嚴重抑制。部分重點城市實施嚴格的全域靜態管理政策,拖累整體社零數據表現(以上海爲例,社零總額高達1.8萬億元,佔整體社零比重高達4.1%,位居全國城市首位,但長達兩個月的封控措施導致上海2022年上半年GDP下降5.7%,社會消費品零售總額下降16.1%)。

1.2.消費能力下降:服務業從業者及中低收入人羣受衝擊較大

1.2.1.居民收入:增速放緩,富裕人羣和中低收入人羣分化加劇

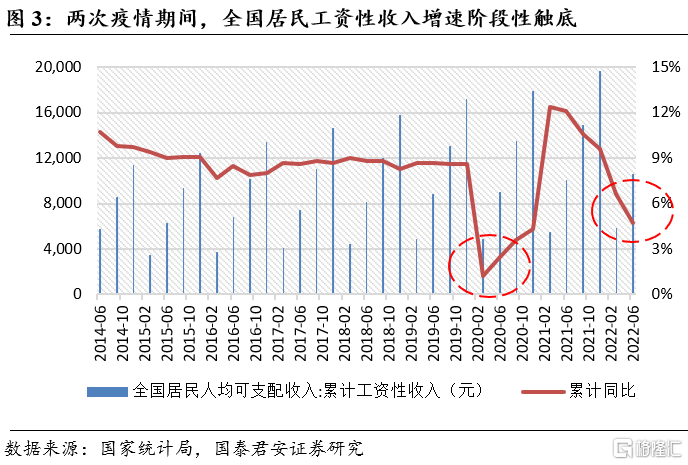

和2020年疫情相比,本輪疫情持續時間更長、衝擊範圍更廣,投資、消費、進出口等經濟活動均面臨嚴峻挑戰,居民收入增長中樞由疫情前的8%-9%下滑至5%-7%。事實上,在本輪疫情衝擊前經濟本身就面臨較大的下行壓力,“需求收縮、供給衝擊、預期轉弱”三重因素疊加影響下,經濟增長乏力。2022年二次爆發的疫情衝擊進一步增加了宏觀環境的不確定性,居民收入增速進一步放緩。根據國家統計局數據,疫情發生之前居民工資性收入基本維持在8%-9%的增長中樞,2020年Q1(第一次疫情期間)居民工資性收入爲4896元,同比增速下降至1.2%; 2022年1-6月(第二次疫情期間)居民工資性收入爲10576元,同比增速進一步下降至4.7%,疫情確實對居民收入水平造成較大影響。

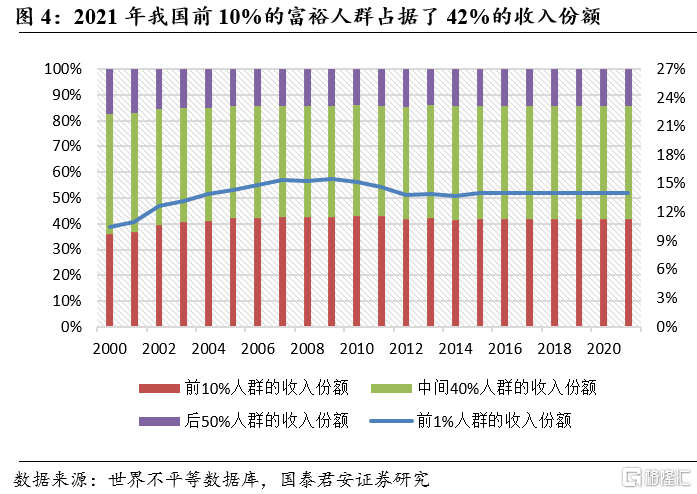

從內部結構來看,居民收入內部分化較爲明顯,前10%的富裕人羣佔據了42%的收入份額,中產及中低收入人羣的份額佔比仍有待提升。根據世界不平等數據庫統計,當下我國居民收入不平等情況較爲突出,2021年我國前10%的富裕人羣佔據了42%的收入份額,中間40%的人羣(可以粗略視作中產階層)佔據44%的收入份額,而後50%的中低收入人羣僅擁有14%的收入份額。很重要的原因在於,前10%的富裕人羣財富結構以房地產或金融資產(股票、基金等)爲主,他們的收入來源更加多元化,並非完全依靠工資性收入,在兩輪疫情中受到的衝擊明顯更小,個別羣體甚至受益於流動性寬鬆其財富和收入不降反增;而中產及中低收入人羣更多依靠工資性收入,在疫情衝擊中抗風險能力較弱。

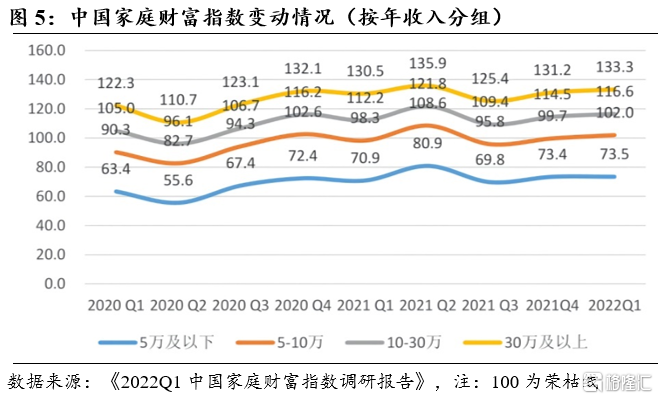

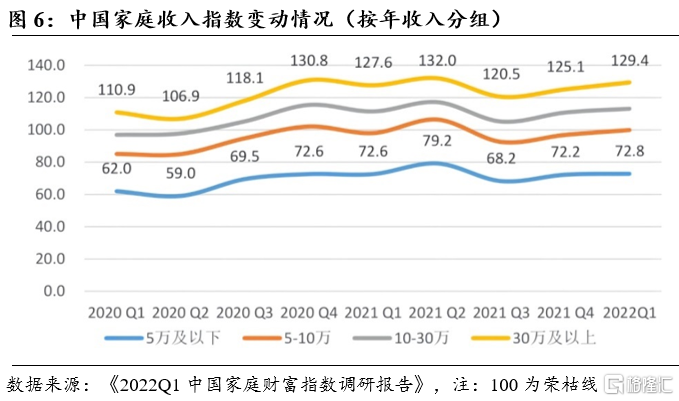

我們再通過西南財大的調研數據驗證觀察,從家庭財富指數變動情況來看,高收入人羣的財富狀況持續向好,低收入人羣財富仍處較低水平。根據西南財經大學中國家庭金融調查與研究中心發佈的《2022Q1中國家庭財富指數調研報告》,將我國家庭按照年收入情況劃分爲四大人羣(30萬及以上、10-30萬、5-10萬、5萬及以下),可以很明顯地發現,家庭年收入在30萬及以上的高收入人羣財富指數持續向好,從2020Q1的122.3上升到2022Q1的133.3,增長最爲迅猛;而家庭年收入在5萬及以下的低收入人羣財富狀況不容樂觀,僅從2020Q1的63.4上升到2022Q1的73.5,低於100的榮枯線,仍處於較低水平。

從家庭收入指數變動情況來看,高收入人羣的收入指數維持高景氣度,低收入人羣收入較低,處於100的榮枯線以下。根據西南財經大學中國家庭金融調查與研究中心發佈的《2022Q1中國家庭財富指數調研報告》,2020Q1至2022Q1,家庭年收入在30萬及以上的高收入人羣的收入水平持續增長從110.9增長至129.4,保持着穩健的增長趨勢;而家庭年收入在5萬及以下的低收入人羣的收入水平僅從62.0增長至72.8,始終處於100的榮枯線下方,反映出低收入人羣收入增長面臨瓶頸,疫情衝擊下就業機會減少,羣體隱性失業現象突出。

2.推薦標的及盈利預測

展望2022下半年,我們對消費行業並不悲觀,此前在深度報告《後疫情時代:供需兩側把握當下消費行業投資機會》中已明確提出,隨着疫情的有效控制以及各地生產生活有序恢復,前期被抑制的消費需求將逐步釋放,下半年消費市場總體將呈現復甦增長態勢。2022上半年,消費板塊經歷最悲觀的預期階段,疫情反覆導致居民收入下降、失業率攀升,消費復甦斜率與進度存在巨大的不確定性,消費版塊過往基於穩定現金流預期的估值體系發生變化,板塊波動加劇,但股價大幅調整之後也孕育出新機會:①經濟結構轉型疊加需求放緩,政府將穩增長放在更加突出的戰略位置,對內需和消費市場的依賴度明顯上升,目前已看到越來越多的促消費政策大規模落地;②2022年6月1日上海正式解封、6月29日逐步恢復堂食,復工復產持續推進,居民生活逐步迴歸正常,疊加促消費政策的提振效應,消費市場自6月以來呈現明顯的復甦增長態勢,各項指標(社零數據、消費信心指數、商圈客流等)均觸底回升。

結合後疫情時代消費復甦節奏、消費行業實際估值情況、促消費政策利好方向等,我們建議投資者重點關注以下行業配置機會:受益於消費場景復甦和大衆消費市場邊際回暖的食品飲料行業(白酒/啤酒/滷味等)、最具修復彈性且供給側深度出清的服務消費行業(餐飲/旅遊/酒店等)、近期政策利好密集落地且在穩增長主基調中發揮更大作用的大宗消費行業(汽車/家電)、行業經歷出清且豬價預期改善的生豬養殖行業、逐步復甦的品牌服飾等。基於遠期盈利預期(以2023年營收和淨利潤作爲估值基準,而非受疫情短期衝擊的當下),這些行業中不少優質公司的估值性價比優於疫情之前,配置價值凸顯,有望迎來業績改善及估值提升機會。

風險提示

①疫情影響仍然存在,經濟增長和消費復甦可能受到疫情拖累

奧密克戎毒株的傳播速度快、傳播隱祕性強,更容易造成大範圍傳播,目前上海及北京地區依然存在零星散發病例,疫情影響依然存在,未來全國經濟增長和消費復甦仍面臨一定的不確定性。

②國內政策效果不及預期,經濟及消費需求持續疲弱

目前中央各部委、各級地方政府均在大規模落地促消費政策、積極拉動內需,但促消費的政策效果存在一定不確定性,具體落地過程中難免遇到各種問題,是否能夠強力帶動經濟及消費復甦仍有待觀察。

相關股票

制約消費增長的困局在哪裏?

格隆匯 08-02 19:33

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641