海外觀察:金融條件趨緊對經濟的反身性增強

格隆匯 09-29 09:46

本文來自:敦和資管

核心觀點

利率飆升、美元走強以及美股下跌都在共同推動美國金融條件處於加速收緊的過程中,與70年代不同,當前金融資產價格的波動對經濟和通脹預期的反身性影響顯著增強。目前金融條件指數已突破100這一重要閥值,未來經濟很可能出現加速下滑甚至陷入衰退,一旦經濟數據確認這一趨勢,即使通脹仍保持韌性,美聯儲的緊縮節奏也會逐步放緩。

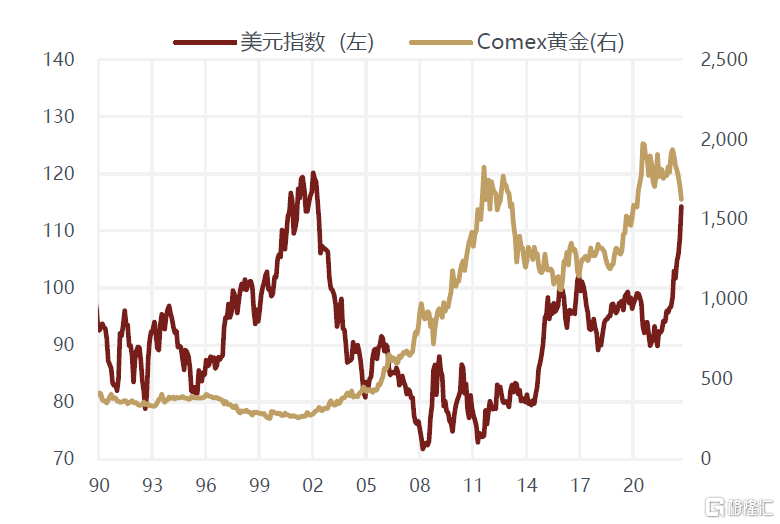

自8月中旬以來,海外市場無論是作爲風險資產的股票和商品還是作爲避險資產的債券和黃金均出現了明顯的下跌,只有美元指數繼續飆升,創下過去20年以來的新高。這種資產組合的表現屬於典型的流動性收縮驅動的行情,與經濟基本面關係不大。標普指數回吐了6月中旬以來的全部漲幅,跌至年內低點附近;銅結束了7月以來的反彈,重回下跌通道,商品中供需最緊張的原油也幾乎快跌回至年初的水平;美債收益率持續回升,2年期收益率快速升破4%,創過去15年以來的新高,10年期收益率也突破6月的階段性高點3.47%,上行至3.90%以上,創2010年4月以來的新高;黃金跌破1700,回到2020年疫情前的水平;新興市場股票、比特幣等其它高風險資產也從8月中旬以來持續調整。

流動性收縮效應顯著增強體現在兩個方面。首先,9月美聯儲FOMC會議提高了本輪加息週期的終點利率並維持更長時間,並且鮑威爾在新聞發佈會上直面美國衰退的可能性,堅持把控通脹放在經濟增長和就業優先級之前。在會議前市場對年內繼續大幅加息的預期已經在8月CPI公佈後形成,但是對明年有降息預期,而會議後市場預計2023年仍會加息一次且不會降息,至明年底基準利率將保持在4.6%附近。這一預期的變化進一步大幅推高了美債整體的收益率水平。

其次,9月開始聯儲縮表規模上限從原本每月475億擴大至950億,同時近期聯儲還通過加大逆回購規模來回籠流動性,使得銀行超額準備金從8月中旬以來再度加速回落,目前已經下跌至3萬億,創年內新低。今年銀行準備金和美股的走勢基本同步,可以作爲觀測股市流動性的指標。

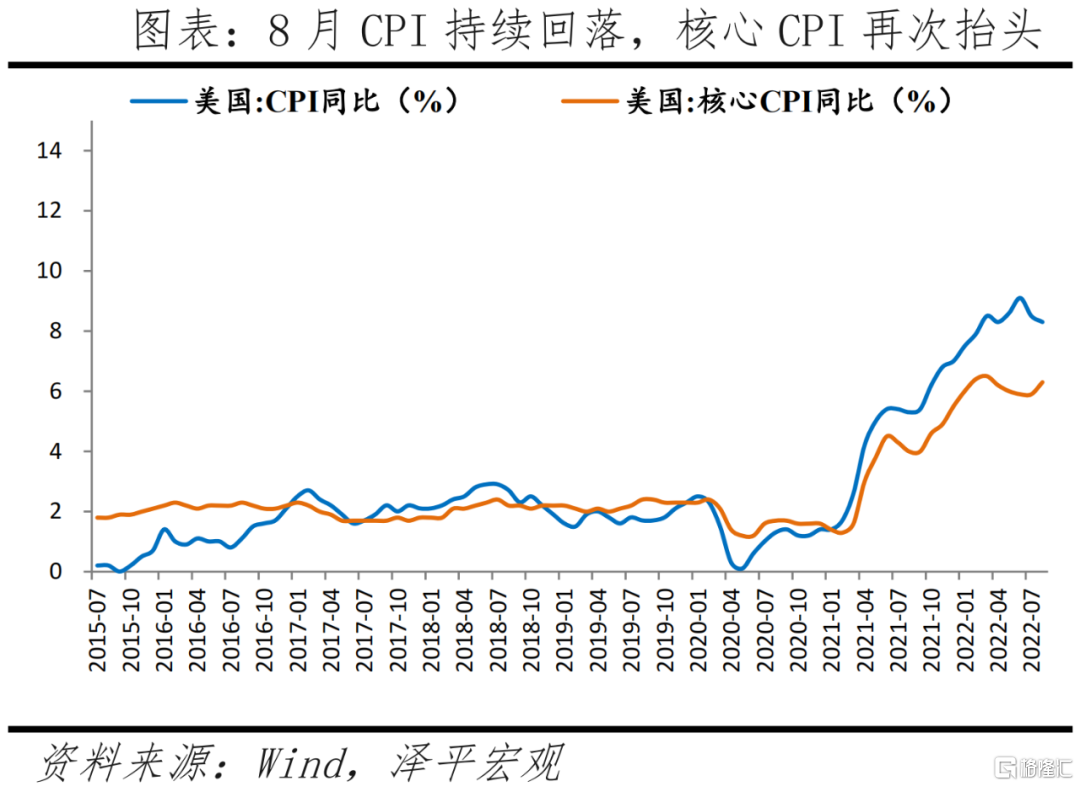

由於目前美國通脹主要體現爲勞動力成本推動的服務價格上漲,具有更強的粘性,即使CPI同比年內大概率已經見頂,但回落速度緩慢,所以至少到明年上半年美聯儲都將繼續維持緊縮的貨幣政策。但同時資產價格也已經反應了這一緊縮預期,而接下來可能需要更關注經濟增長相關的數據,一旦美國經濟開始加速下滑,那麼美聯儲即使不改變緊縮方向,也會放緩緊縮節奏(比如單次加息幅度下調至50bp或25bp),與目前市場的預期形成偏差,從而在邊際上對資產價格走勢產生新的影響。

需要強調的是,利率大幅攀升、美元持續走強以及美股下跌同時發生,這意味着金融條件在加速收緊,當收緊到某一閥值,就會對經濟產生顯著的反身性影響,加大經濟陷入衰退的概率。高盛的金融條件指數(FCI)由長端利率、信貸利差、匯率、股票及短端利率五個分項構成,權重分別爲45%、40%、6%、5%和4%。FCI指數越高,意味着金融條件越緊,反之,意味着金融條件越鬆。年初至今金融條件指數累計升幅達到340bp,並在疫情後首次升破100,其中股票下跌對金融條件收緊的貢獻近50%,長期利率上升和美元走強也分別貢獻27%和18%。考慮到今年美股下跌的主要驅動力來自於美債收益率的上行,可以認爲導致金融條件從緊的大部分因素都與利率的大幅上行有關。從歷史數據來看,金融條件指數達到100這一閥值後,經濟往往會呈現加速下降的態勢。2000年以來金融條件指數共有5次維持在100以上超過1個月,除2004年以外,其餘4次PMI均在幾個月內就跌破50。

市場的主流觀點認爲目前美國的名義利率仍明顯低於通脹率和居民工資增速,即當期的實際利率仍處於負值狀態,因此不足以對美國居民的消費和企業的投資起到抑制作用。但是真正影響微觀主體決策行爲的不是當前的通脹,而是對未來的通脹預期,如果未來的通脹預期並沒有明顯高於目前的利率水平,那麼居民消費和企業投資的意願就會下降。事實正是如此,10年期TIPS債券隱含的通脹預期近期持續回落至2.5%以下,導致10年期實際利率持續上行突破1%。而2018年11月該實際利率上行至1%後,美國經濟衰退預期顯著升溫,聯儲隨之結束加息週期。疫情後美國經濟的潛在增速並沒有提高,因此經濟能夠承受的實際利率中樞也不應該明顯高於18年時的閥值水平。

70年代通脹處於上行階段時,美聯儲一直將基準利率維持在CPI同比以上,但即便如此,通脹壓力也沒有很快緩解。關鍵原因在於消費者通脹預期始終處於高位,根據密歇根大學調查顯示,當時消費者對未來12個月及5-10年的通脹預期均保持在8~10%左右,和當期的核心CPI同比水平差不多,導致聯儲不得不持續大幅加息,造成經濟深度衰退後才使通脹預期降至可接受水平。而目前消費者通脹預期並沒有跟隨CPI同步走高,對未來一年通脹預期已經回落至5%以下,對未來5~10年通脹預期低於3%。在當今信息化時代裏,由於羊羣效應的增強,通脹預期相對於70年代更容易管理,也就沒有必要像70年代那樣將基準利率上調至高於當期CPI的水平。

與70年代還有一個很大的不同在於,金融資產價格的波動對經濟和通脹預期的反身性影響明顯增強。70年代居民對股票及基金在總資產中的配置比例僅爲25%,而目前已達到45%。更重要的是,次貸危機以來,儘管居民的資產負債率持續改善,已降至70年代末80年代初水平,但這種改善在很大程度上依賴於股票市場的持續繁榮,因爲居民負債在次貸危機後僅增加了4萬億美元,而居民資產卻增加了近87萬億美元,股票及基金對居民總資產增量的貢獻接近50%。今年隨着利率上行對股市的負面衝擊愈演愈烈,美國經濟的風險來自於虛擬經濟的可能性更大,居民總資產持續縮水通過財富效應影響美國消費,進而傳導至總需求回落和就業放緩。此外,今年美股的下跌儘管沒有實質性緩解通脹壓力,但確實起到了降低通脹預期的作用。

利率飆升對實體經濟產生衝擊的另一傳導途徑就是房地產市場。房地產對利率具有更高的敏感性。年初以來美國30年按揭貸款平均利率從3.3%升至6.7%,已經令房地產市場大幅降溫,成屋和新屋銷量自年初以來連續7個月持續回落,考慮到利率變動相對於房屋銷售有一定的領先性,房地產下行的趨勢在未來半年仍會持續。對於低收入階層而言,房地產是家庭資產構成的主要部分,對於擁有財富處於後50%分位的家庭而言,在疫情期間獲得財政補貼後,存款和貨幣基金在總資產中的佔比依然較低,僅從疫情前的6%升至6.5%,而房地產佔比則從51.9%升至54.4%。這部分人羣的邊際消費傾向要大於富人,而房地產帶來的財富效應相對於股票會更顯著,下半年以來美國房價指數也開始回落,同時按揭貸款利率大幅上升,對低收入階層的消費活動也會逐步產生負面影響。

總的來說,利率飆升、美元走強以及美股下跌都在共同推動美國金融條件處於加速收緊的過程中,與70年代不同,當前金融資產價格的波動對經濟和通脹預期的反身性影響顯著增強。目前金融條件指數已突破100這一重要閥值,未來經濟很可能出現加速下滑甚至陷入衰退,一旦經濟數據確認這一趨勢,即使通脹仍保持韌性,美聯儲的緊縮節奏也會逐步放緩。

美國“大滯脹”再思考,兼論對當前大類資產配置的啓示

格隆匯 09-30 16:00

美聯儲採取40年來最猛烈的加息方式,開啓全球衰退週期

格隆匯 09-23 07:19

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641