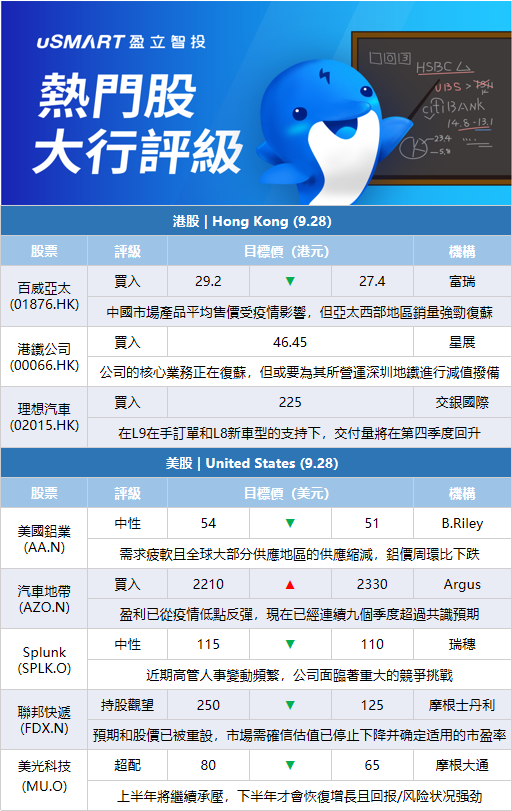

富瑞:下調百威亞太(01876.HK)目標價至27.4港元 評級買入富瑞發表研究報告,預期百威亞太今年第三季調整後EBITDA將達到5.63億美元,以當地匯率計按年跌2.4%,銷售額預期達到18億美元,當地匯率計升5%。該行預期,百威亞太中國市場產品平均售價將受到疫情影響,但同時亞太西部地區銷量強勁復甦,升約4.6%,預期以當地匯率計銷售額將按年升3.3%,料將帶來提振作用。另外,印度業務第三季持續改善,預期銷量將錄得雙位數增長,帶動亞太西部市場整體銷量增長4.6%。至於亞太東部,預期韓國市場在營銷費用正常化的情況下將繼續復甦。富瑞將百威亞太目標價由29.2港元下調至27.4港元,並將2022至2024年純利預測分別下調4%、8%及8%,維持買入評級。

星展:下調港鐵公司(00066.HK)目標價至46.45港元 重申買入評級星展發表報告表示,重申對港鐵買入投資評級,但下調對其目標價至46.45港元,指現股價較該行目前估計的每股資產淨值(NAV)折讓13%,隨着本港社交距離措施的放鬆,公司的核心業務正在復甦,但關注港鐵或要爲其所營運深圳地鐵四號線進行減值撥備。該行表示,港鐵公司自2010年開始營運深圳地鐵四號線,由於營運成本一直在上升,票價並未上漲,過去已爲此確認減值損失9.62億元,預計建立票價調整機制和程序需要更長的時間,這將影響深圳地鐵四號線的長期生存能力,從而拖累港鐵的收益。

交銀國際:維持對理想汽車(02015.HK)買入評級及目標價225港元交銀國際發表報告表示,理想汽車宣佈公司目前預計第三季度的交付量約爲25,500輛,少於此前預計的27,000至29,000輛,主要是由於供應鏈限制所致。該行料理想汽車第四季交付度有望反彈。該行指理想汽車已於9月30日正式宣佈推出其全新的家庭智能豪華六座SUV L8。除L8之外,還將有其他幾款車型。公司表示正在設計更精細、更清晰的產品序列,L代表擴展電動平臺上的SUV系列,數字的大小代表車型的尺寸等級。交銀國際相信,在L9在手訂單和L8新車型的支持下,預計其交付量將在今年第四季度回升。該行維持對理想汽車買入評級及目標價225港元。

B.Riley:將美國鋁業(AA.N)目標價從54美元降至51美元 維持中性評級Riley分析師Lucas Pipes在研報中表示,由於需求疲軟與全球大部分供應地區的供應縮減和成本支撐相權衡,鋁價周環比下跌4.7%。分析師將美國鋁業(AA.N)目標價從54美元降至51美元,並保持對該股的中性評級。

瑞穗:將Splunk(SPLK.O)目標價從115美元下調至110美元 維持中性評級瑞穗銀行分析師Gregg Moskowitz將Splunk(SPLK.O)目標價下調至110美元,並保持中性評級。Moskowitz在研報中表示,該公司宣佈首席財務官Jason Child將於11月初離職,成爲私營半導體公司ARM的首席財務官,但同時確實重申了其第三季度和2023財政年度的業績指引。雖然分析師沒有預料到CFO的離職,但鑑於Splunk“執行力不平衡,且近期高管人事變動頻繁”,他認爲這並不令人意外。他認爲該公司面臨着“重大的競爭挑戰”,並仍然擔心公司能否維持執行力。

摩根士丹利:將聯邦快遞(FDX.N)目標價從250美元下調至125美元 維持持股觀望評級在聯邦快遞(FDX.N)上週公佈的財報不及預期並下調指引後,摩根士丹利分析師Ravi Shanker重新設定其模型,將對聯邦快遞的目標價從250美元下調至125美元,並保持對該股的持股觀望評級。隨着“塵埃落定”,Shanker認爲預期和股價已被重設,但要想在此提出有吸引力的估值論點,市場首先需要確信估值已停止下降,然後才能確定適用的市盈率是多少。分析師認爲,“下一步的工作”將是找到正常的收益水平和市盈率。

Argus:將汽車地帶(AZO.N)目標價從2210美元上調至2330美元 維持買入評級Argus分析師Taylor Conrad將汽車地帶(AZO.N)目標價從2210美元上調至2330美元,並保持買入評級。該分析師在研報中表示,該公司的盈利已從疫情低點反彈,現在已經連續九個季度超過共識預期,Conrad還稱,隨着汽車平均使用壽命的增加和該公司在商業領域市場份額的上升,她看到了進一步增長的機會。Conrad還將她對汽車地帶23財年每股收益預測從126美元提高到127.5美元。

摩根大通將美光科技(MU.O)目標價從80美元下調至65美元,維持超配評級摩根大通分析師Harlan Sur將對美光科技目標價下調至65美元,並保持超配評級。Sur在研報中表示,隨着宏觀驅動的庫存調整已從消費、個人電腦和智能手機擴展到數據中心、汽車和工業客戶等更廣泛的細分市場,自美光在8月8日發佈負面預告以來,內存的基本面已“逐漸惡化”。Sur表示,4Gb DDR4 DRAM現貨定價環比下降20%,而512Gb NAND現貨定價連續下降超30%,因爲“隨着宏觀經濟逆風的加劇,比特需求大幅低於預期,目前幾乎影響了所有終端市場。”他預計美光營收在2023年上半年將繼續承壓,到下半年纔會恢復增長,並認爲美光回報/風險狀況“強勁”,該股今年迄今已下跌47%,可在回調時進行增持。

More Content