中金:“固收+”如何做好防守的?

格隆匯 10-27 15:41

本文來自格隆匯專欄:中金研究,作者:王炙鹿、郭朝輝

債基三季報今日完整披露。2022年3季度,固收+整體表現一般,偏債混基、二級債基、轉債基金分別收跌2.20%、2.02%與7.13%。整體固收+公募在管規模約2.45萬億元,較22Q2回落幅度有限(234億元)。我們以倉位、持倉偏好等維度觀察到市場整體避險情緒仍較高,股票持倉相對較低,轉債部分對偏債的容忍度更高,整體組合加權溢價率上升。對比一季度的回撤期,相對優質產品主要依託信用債挖掘來打開“絕對收益”的緩衝墊,整體擇券以票息策略爲主,具體體現在城投下沉,偏好久期策略的賬戶(主要以永續等資本工具爲主)相對有限。

一、固收+表現疲弱,在管規模小幅波動

收益層面,固收+22Q3整體表現較弱,跑贏純債的難度較高。偏債混基收跌2.2%(-3.27%,YTD),二級債基收跌2.02%(-3.99%,YTD),轉債基金收跌7.13%(-15.94%,YTD),而純債基金三季度合計錄得1.01%淨值增長(+2.44%,YTD)。細分產品來看,我們觀察到固收+絕對回報較一季度稍好,但相對純債的增強有限。合計規模在5億元以上的固收+中,84.7%一級債基(70.5%, 22Q1)、20%二級債基(11.3%, 22Q1)和8.13%偏債混基(3.96%, 22Q1)在22Q3錄得正收益;僅43.4%的一級債基(47.6%, 22Q1)、8.68%的二級債基(7.9%, 22Q1)、0.8%的偏債混基(2.9%,22Q1)季度表現超過純債基。

圖表1:主要固收+近一年較純債的超額收益

資料來源:Wind,中金公司研究部;注:以上系較純債基金指數的超額收益

圖表2:固收+各產品22Q3表現情況(單位:%)

資料來源:Wind,中金公司研究部

規模層面,雖然新發依舊有限,但部分產品淨申購不弱,贖回壓力環比回落——狹義固收+合計規模2.45萬億元,較22Q2小幅下探約234億元。具體來看,

- 以細分產品存量出發,1)偏債混基受贖回影響(約350億份),規模回落近千億元,存量約6460億元;2)Wind新口徑下的一級債基,整體純債屬性更高,或受益於純債熱度,當期淨申購650億份,合計規模約7350億元;3)二級債基受益於淨申購補充,在資產整體存在回撤背景下,在管規模維持在1.02萬億元;4)轉債基金受淨申贖影響有限,在管規模保持在420億元附近。

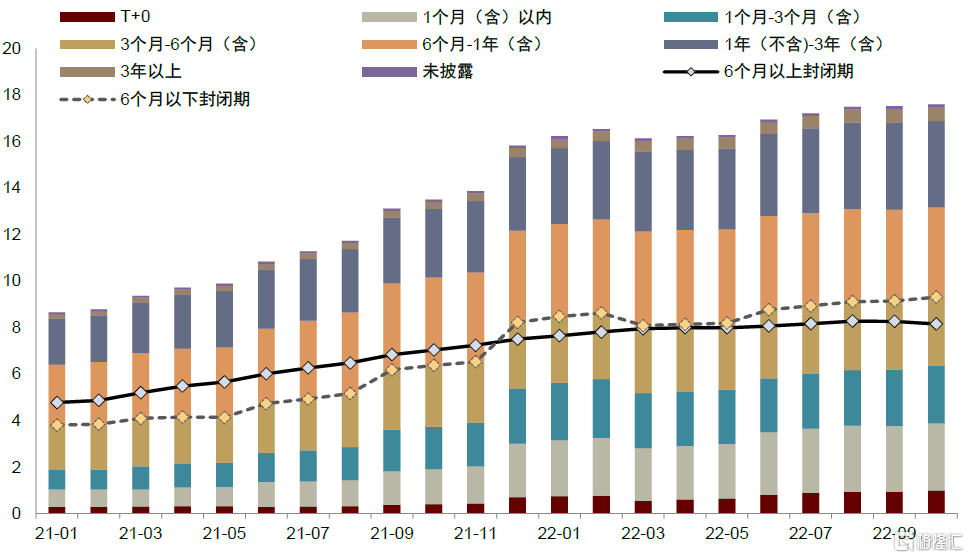

- 整體而言,相較於22Q1,固收+的贖回壓力並不高。偏債混基的自身淨贖回情況邊際好轉。此外依據我們計算,機構持有比例超過90%的固收+產品,整體淨贖回量超過10%的產品佔比也有好轉。而理財部分,我們看到,雖然增量並不顯著,但至少期限層面的結構調整已趨向穩定,對於固收+配置的擾動或沒有今年上半年那麼明顯。

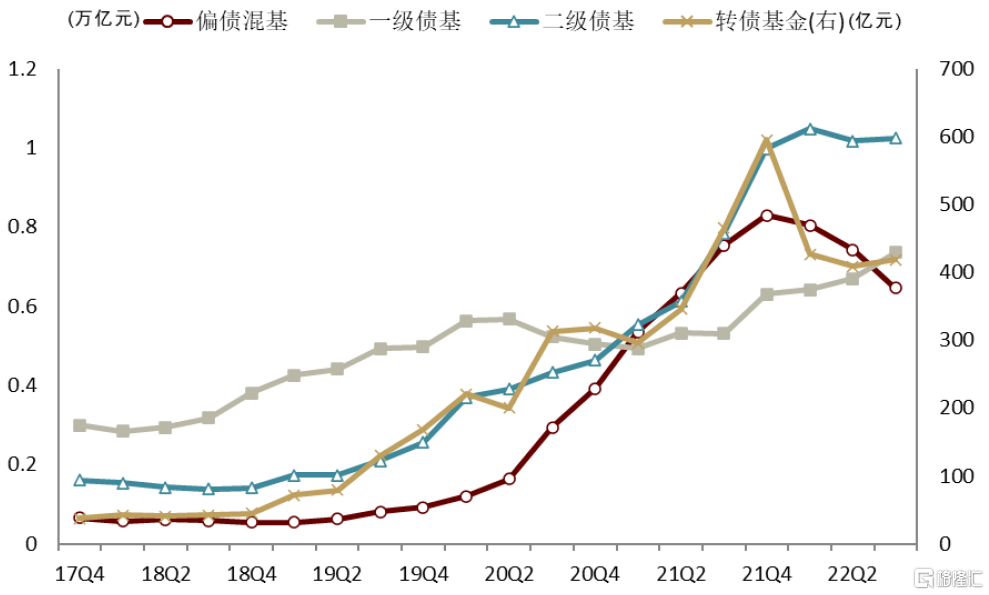

圖表3:固收+各分類規模情況

資料來源:Wind,中金公司研究部

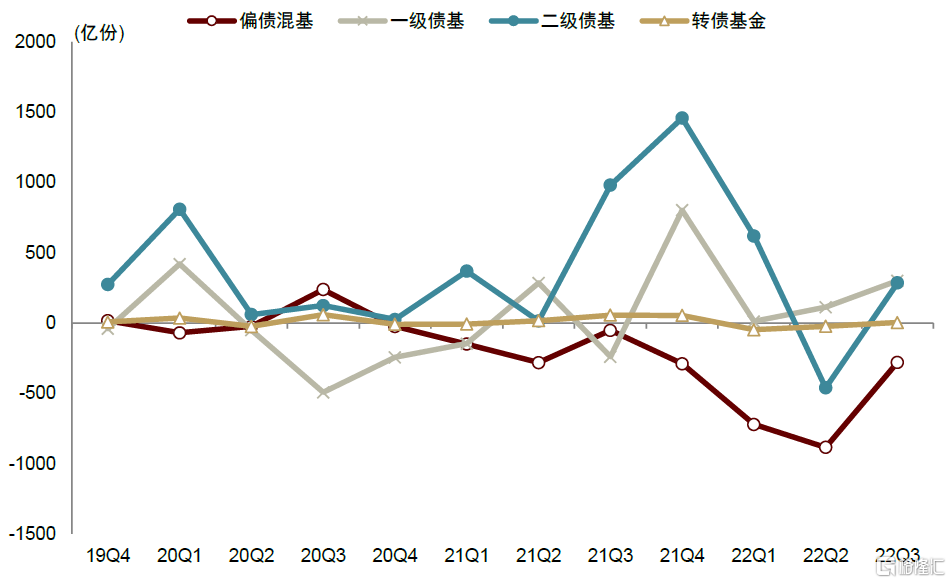

圖表4:固收+基金淨申購情況

資料來源:Wind,中金公司研究部

圖表5:理財(風險爲二\三級)的整體規模變化(單位:萬億元)

資料來源:Wind,中金公司研究部

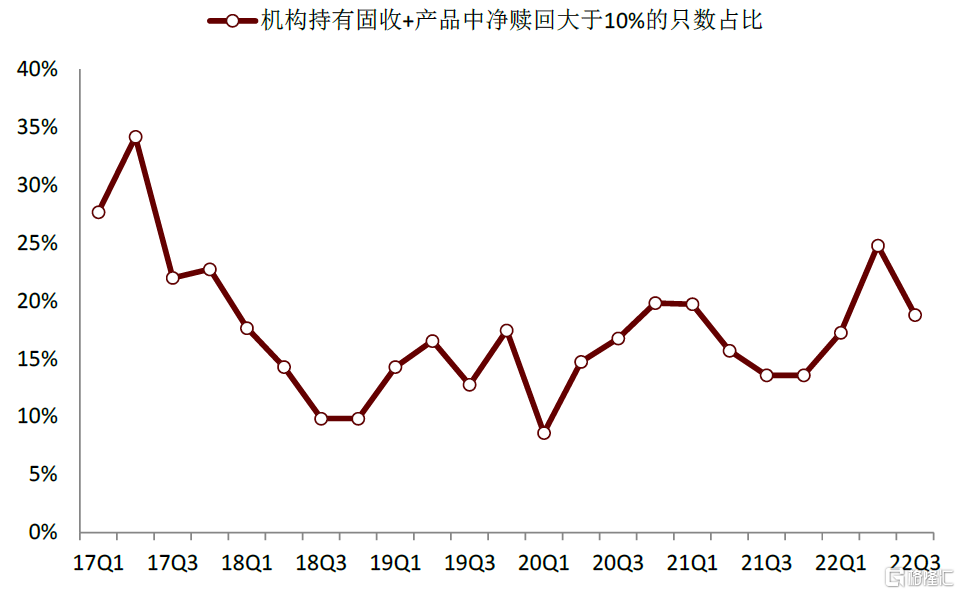

圖表6:整體淨贖回問題邊際有所緩解

資料來源:Wind,中金公司研究部;注:機構持有的定義是前一半年報/年報所披露的機構佔比達到90%及以上

二、“固收+”在如何做防守?

今年以來,受權益市場擾動,固收+整體呈現一定波動。相較22Q2,固收+在權益持倉層面普遍有下降,即使對於倉位有限制的純轉債基金也開始增配債性品種。除了控制對權益的倉位,在純債部分,固收+也積極參與信用債挖掘,尤其是把握中短期的久期後,去深挖票息策略,具體來看:

1

本輪調整下+權益的區別在哪?

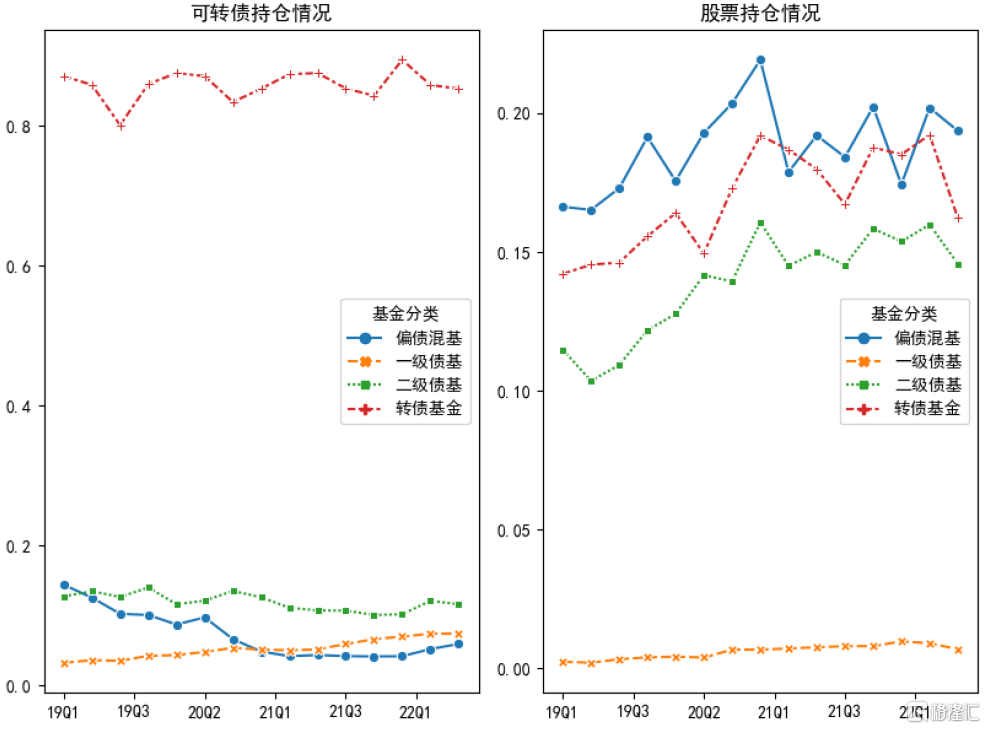

降倉位是固收+在22Q3普遍採取的策略,我們看到三季度各類型固收+基金都在降低股票敞口,其中二級債基的股票持倉佔比回落到近年來最低點,爲14.57%。而轉債倉位,僅有偏債混基小幅擡升倉位情況。相較於一季度,我們觀察到,二級債基整體更爲警惕,倉位回落更顯著,而偏債混基相對更趨樂觀,整體倉位保持近兩年均值19%。

圖表7:固收+整體倉位變動情況

資料來源:Wind,中金公司研究部

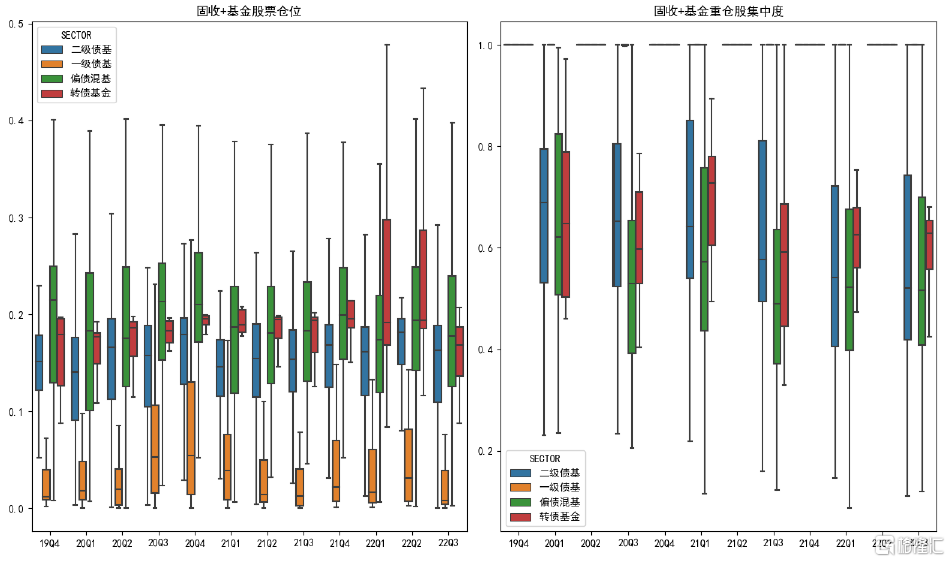

具體股票層面來看,固收+基金中頂滿權益倉位的產品數量明顯下降,同時各產品股票倉位的25%分位數也進一步下降至近年低點。對於重倉股集中度的容忍有所釋放,但方差較大。

圖表8:固收+基金股票持倉/重倉股集中度分位數

資料來源:Wind,中金公司研究部

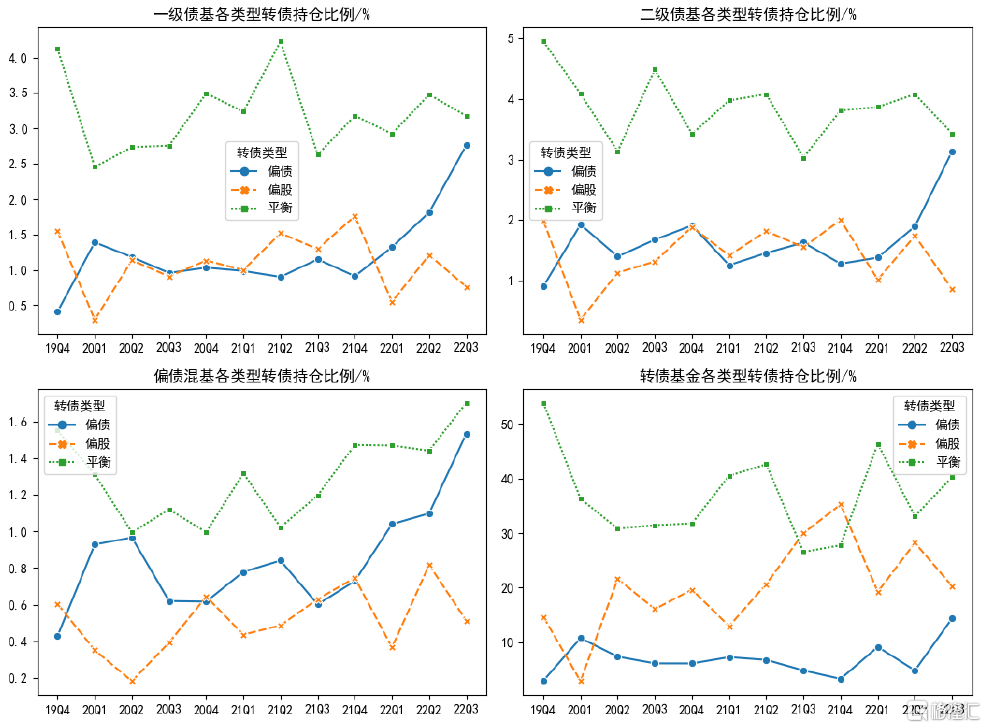

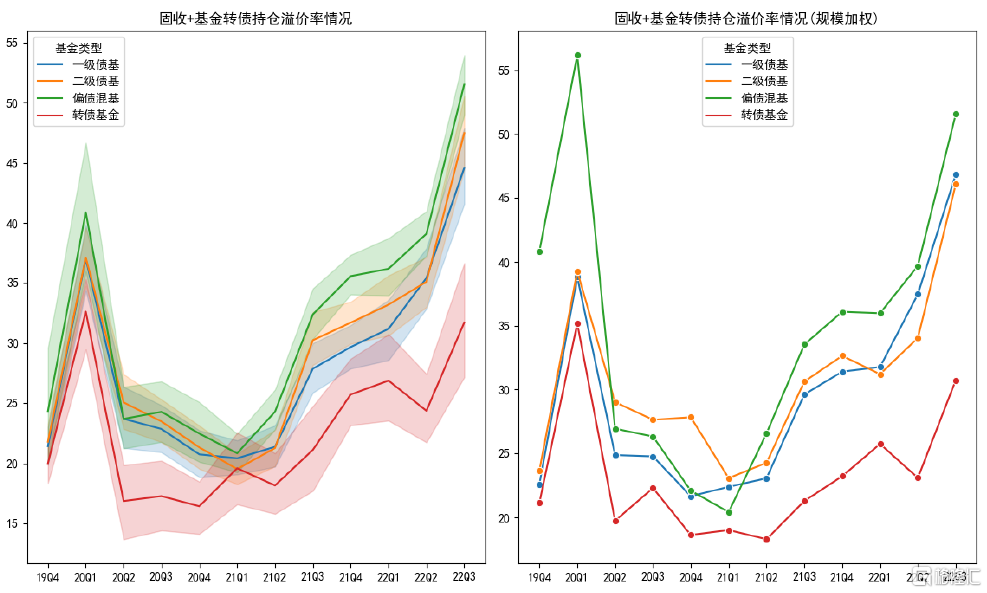

而轉債部分,機構對於債性品種的容忍度更高,相較今年上半年,更關注組合保護。依據我們測算,目前純轉債基金中,偏債轉債的佔比都有大約14.37%,偏股品種的佔比相對應回落(20.28%)。而整體來看,各類型固收+基金持有轉債的加權溢價率,也都逼近2020年1季度的高點。

圖表9:各類型轉債基金持有情況

資料來源:Wind,中金公司研究部

圖表10:各類型固收+的轉債加權溢價率情況(單位:%)

資料來源:Wind,中金公司研究部

2

純債部分如何打出緩衝墊?

三季度對於純債而言,絕對收益屬性不弱,整體在多配利率債的背景下,不少固收+也深挖信用債的票息收益,以作爲組合的絕對收益的緩衝墊,具體來看,

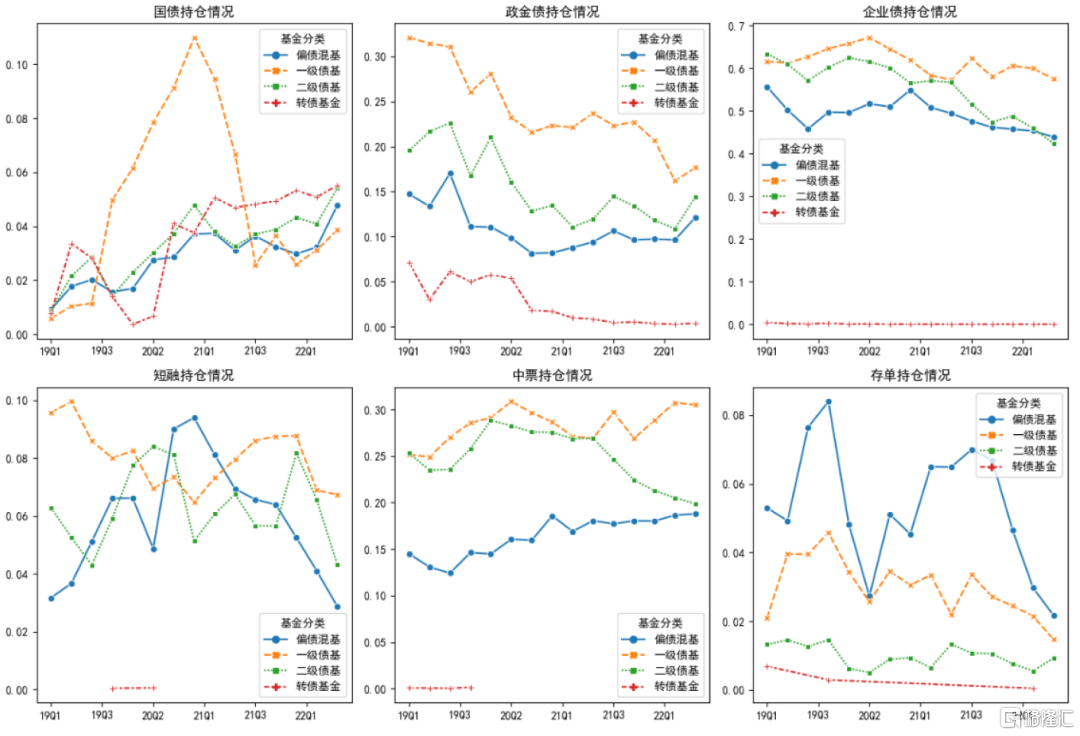

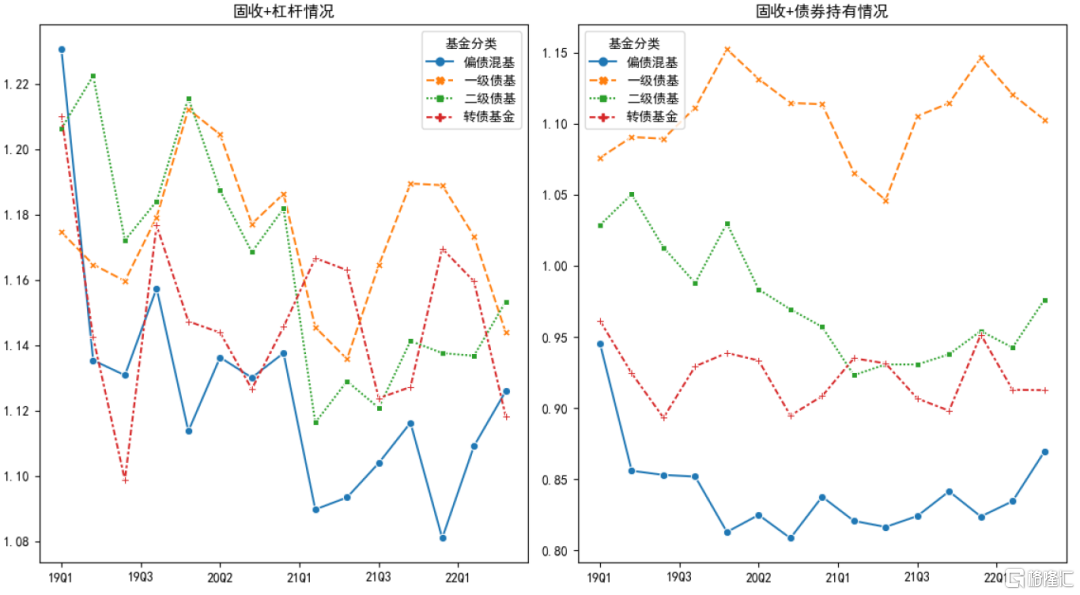

► 固收+槓桿有一定程度降低,二級債基和偏債混基顯著增配固收資產。其中固收+產品對企業債有一定剋制,降低的倉位主要反映在對利率債的需求中。

圖表11:固收+持有債券資產情況

資料來源:Wind,中金公司研究部

圖表12:固收+整體槓桿和債券資產持有情況

資料來源:Wind,中金公司研究部

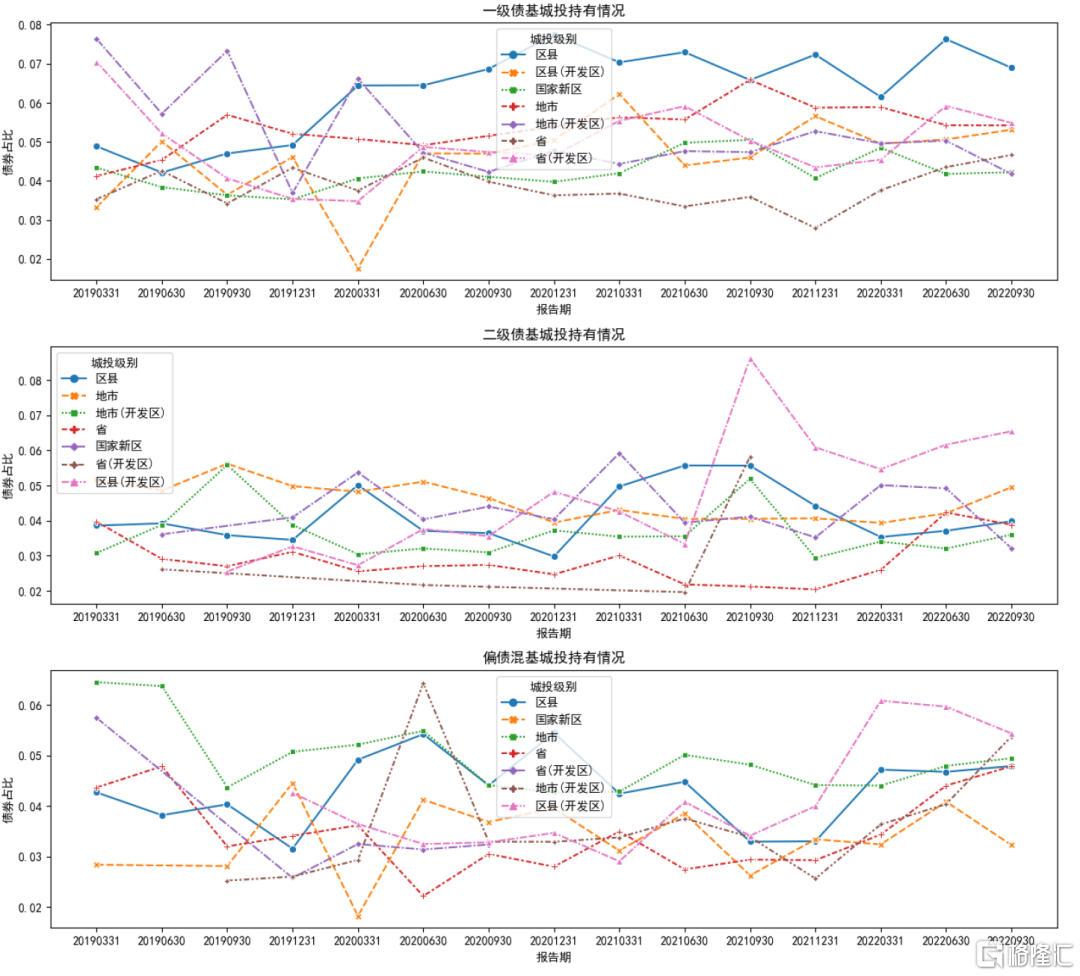

► 對於固收+而言,在重倉券層面比較顯著的是,其延續22Q1以來對城投的下沉。依據我們測算,固收+持倉中,對於區縣級(含開發區)、地市級的城投債的持倉有明顯提升。

圖表13:固收+中城投債佔比情況

資料來源:Wind,中金公司研究部

三、哪些“固收+”做好了防守?

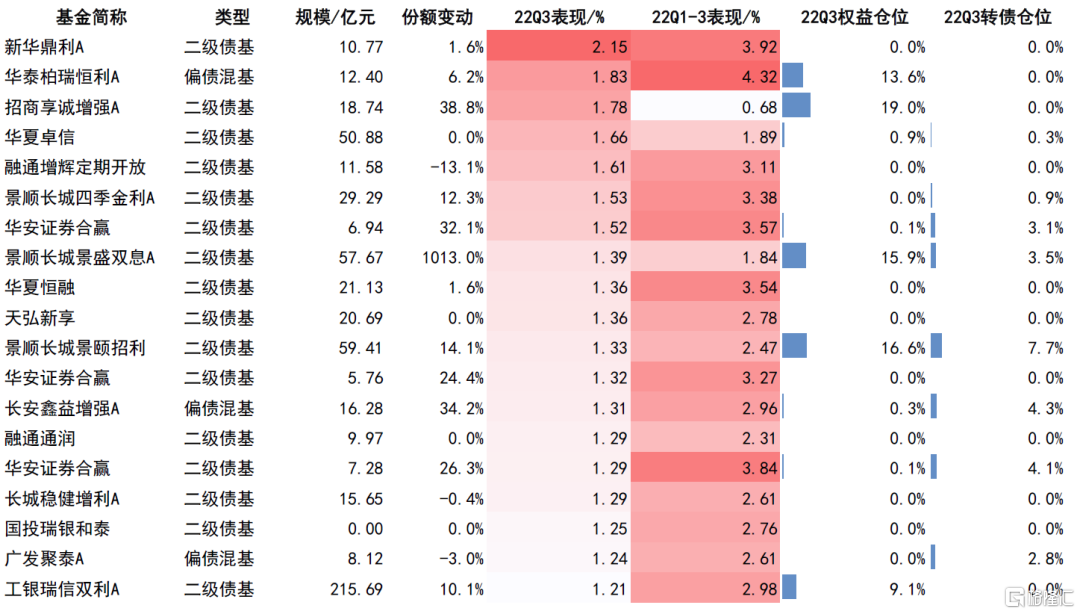

即使固收+今年整體受權益市場影響,表現平平。不過仍有一批偏債混基與二級債基取得較好超額收益,我們就個別樣本來看,相對”優質“的固收+在本輪是如何做好攻守兼備的。

圖表14:22Q3業績靠前的固收+產品

資料來源:Wind,中金公司研究部;注:以上僅篩選規模5億元及以上的二級債基、偏債混基產品

1

高權益持倉下如何在2022年取得絕對收益?

排名靠前的固收+中僅有4只產品權益持倉超過10%,在今年三季度甚至今年前三季度股票和轉債表現均相對較弱的背景下,他們是如何取得相對收益的呢?我們看到1)擇股層面,明顯減少了對高景氣和高估值板塊的敞口,對上遊採礦板塊和海運板塊的重倉是其顯著跑贏的一大基礎;2)固收打底的部分,對商行二級資本債、永續債有較高敞口;3)“華泰柏瑞恆利”還涉及股指對衝,其對中證500/中證1000的對衝在三季度帶來約300萬的公允價值變動,對權益端(股票持倉合計1.68億元)回撤有一定補充。

2

純債爲主的固收+在哪裏挖掘超額收益?

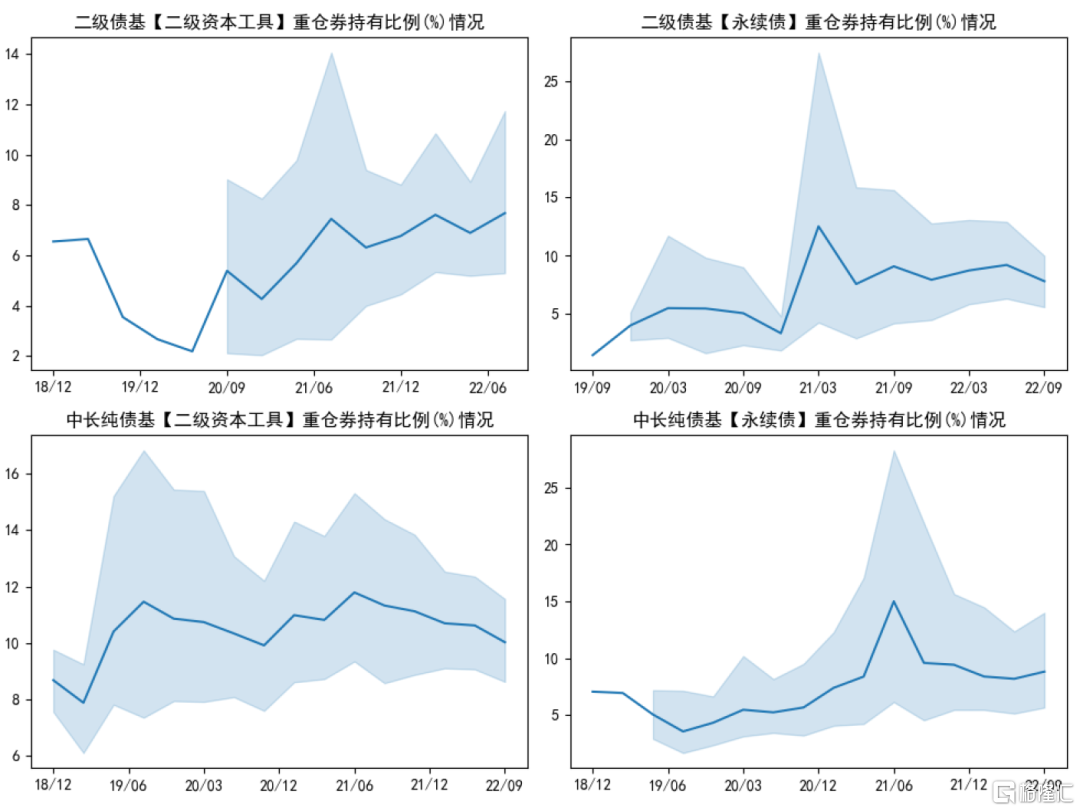

而對於其他排名靠近的固收+,普遍都以純債爲主,並主要依託商行永續債與二級資本債來提升收益水平。因此排名居前的固收+整體久期會較其他固收+更高。

圖表15:二級債基與純債基持有二級資本債與永續債的情況

資料來源:Wind,中金公司研究部

相關股票

市場調整下,哪些資產受到關注?

格隆匯 10-27 09:14公募三季報回顧:整體倉位略降,成長倉位分化

格隆匯 10-27 09:45

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641