總結

- 全球廣告預算向零售媒體和CTV的轉移將支持Alphabet在2023年的前景。

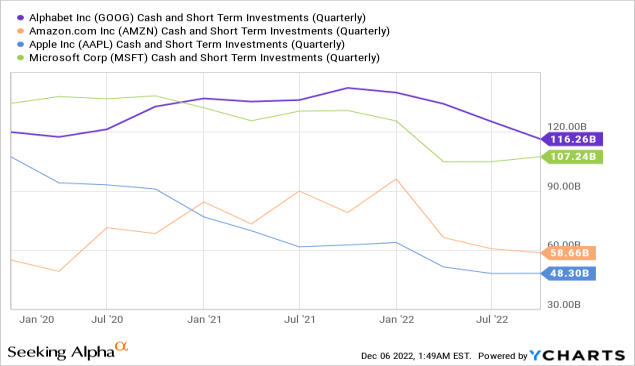

- Alphabet1160億美元的鉅額現金和流動投資頭寸將在即將到來的危機中支持該公司的流動性。

- 由於許多公司面臨需求的不確定性,廣告商可能會將更多的支出轉移到搜索廣告上。

- 首席執行官將效率提高~20%的計劃將抵消廣告需求的放緩。

- GOOG 是一個強勁的購買,也是我在 2023 年的首選之一。

投資理論

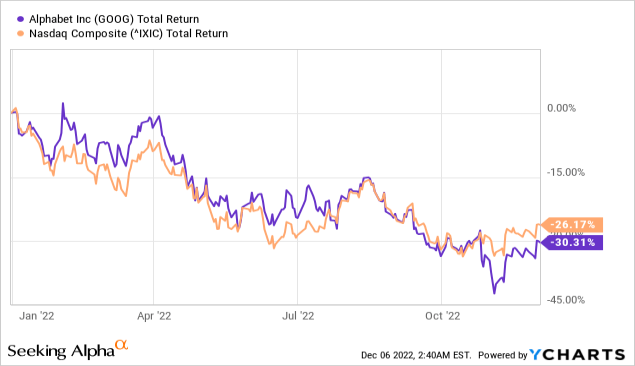

Alphabet Inc.(納斯達克股票代碼:GOOG)(納斯達克股票代碼:GOOGL)是 2023 年的首選之一,因爲它估值合理,下行空間有限,以及強大的經濟護城河,可以在導致廣告預算縮減的宏觀經濟不確定性中保護其整個 2023 年的現金流。

全球向零售媒體和CTV的轉變

Alphabet的廣告業務也不能倖免於宏觀經濟增長風險,因爲最近的廣告定價疲軟可能會使其1500億美元核心搜索業務的增長放緩至2022年的中高個位數左右。此外,由於刪除cookie,網絡廣告銷售面臨壓力,而Play商店細分市場的銷售則在較低的獲取率下苦苦掙扎。最後但並非最不重要的一點是,數據隱私法規給廣告業務帶來了風險。

相反,全球廣告預算轉向零售媒體和聯網電視(CTV),這是6000多億美元數字廣告市場中增長最快的部分,可能比社交媒體公司更支持Alphabet和亞馬遜(AMZN),因爲Snap(SNAP)和Meta(META)可能會繼續面臨2023年營收增長的逆風,原因來自TikTok和蘋果(AAPL) 隱私更改。

強大的資產負債表應對危機

以現金狀況衡量,Alphabet的資產負債表在包括蘋果、微軟(MSFT)和亞馬遜在內的同行中表現最強勁,這一領先地位可能會在2023年保持。儘管股東回報率有所提高,但Alphabet相對於同行更爲保守的財務政策使其現金和流動投資頭寸保持在1160億美元。

Alphabet的現金頭寸在過去十年中持續攀升,如果股票回購不超過目前的700億美元授權,其現金頭寸可能會略高。然而,儘管潛在的監管罰款或併購可能會減少Alphabet的過剩現金,但該公司與同行的不同之處在於保守的資本結構,其債務遠低於蘋果,微軟或亞馬遜。此外,與擁有淨現金中性目標的蘋果不同,Alphabet尚未披露資產負債表目標。

谷歌搜索彈性

在 2022 年第三季度業績的財報電話會議上,該公司強調了搜索廣告的彈性,這得益於活躍於零售和旅遊領域的客戶的穩健支出。管理層將搜索收入增長速度的顯着放緩主要歸因於貨幣影響和去年強勁業績的削弱。

然而,最近也有一些廣告商的回調,例如那些活躍在金融服務領域的廣告商,在保險、抵押貸款和加密子類別等領域。此外,在大流行期間激增之後,用戶參與遊戲的下降也會產生不利影響。這不僅導致Play商店獲得的傭金減少(本季度Play收入再次下降,也受到去年費率下調的影響),而且還增加了廣告銷售的壓力。因此,管理層在所有廣告活動中推廣遊戲應用程序的廣告支出有所減少;搜索、Google 廣告合作夥伴網絡和 YouTube 平臺。

由於許多公司面臨需求的不確定性,廣告商可能會將更多的支出轉移到搜索廣告上。購買搜索廣告是爲了刺激在線銷售,刺激線下零售活動和購買服務。此外,搜索廣告以其比其他格式更高的直接效果而聞名,這些格式也可以很好地衡量。由於用戶轉向更嚴格的隱私保護的趨勢,這種優勢最近變得更大,蘋果的政策變化可能會繼續爲此做出貢獻。由於對隱私的關注日益增加,許多競爭對手使用個人數據來有效定位和衡量其廣告的能力較弱。

考慮到 2021 年超常增長,第 3 季度搜索結果證實,廣告主更傾向於將預算分配給 Google 搜索等成熟平臺,與更具實驗性的其他平臺相比,這些平臺在軟環境中的表現更可預測。

YouTube和短片更新

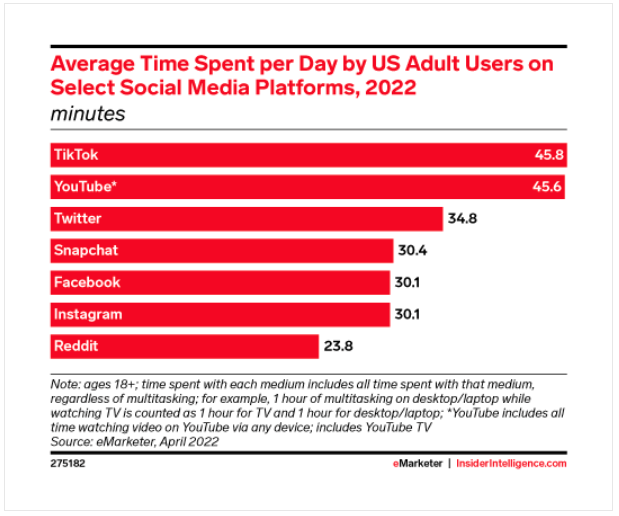

廣告的回落也傷害了YouTube,視頻平臺面臨着TikTok的日益成功,TikTok是中國起源的應用程序,是短視頻的先驅。YouTube對TikTok的迴應相當成功,短視頻方面,目前每天有300億次觀看,每月有15億用戶登錄觀看新格式。短褲在每天平均花費的時間方面與 TikTok 正面競爭,只有 2 秒的差異有利於 TikTok。

在短期內,用戶參與度向Shorts的轉變將損害收入,但最近的舉措可能有助於YouTube改善這一趨勢。9 月,int 爲短視頻創作者推出了收入分成模式,這是短視頻格式的首創,並宣佈在 2023 年推出短視頻廣告。因此,YouTube仍然處於有利地位,可以吸引那些想要瞄準相對年輕的受衆的廣告商,這些受衆幾乎不看線性電視,但在各種設備上花費大量耗時的視頻和音樂內容。

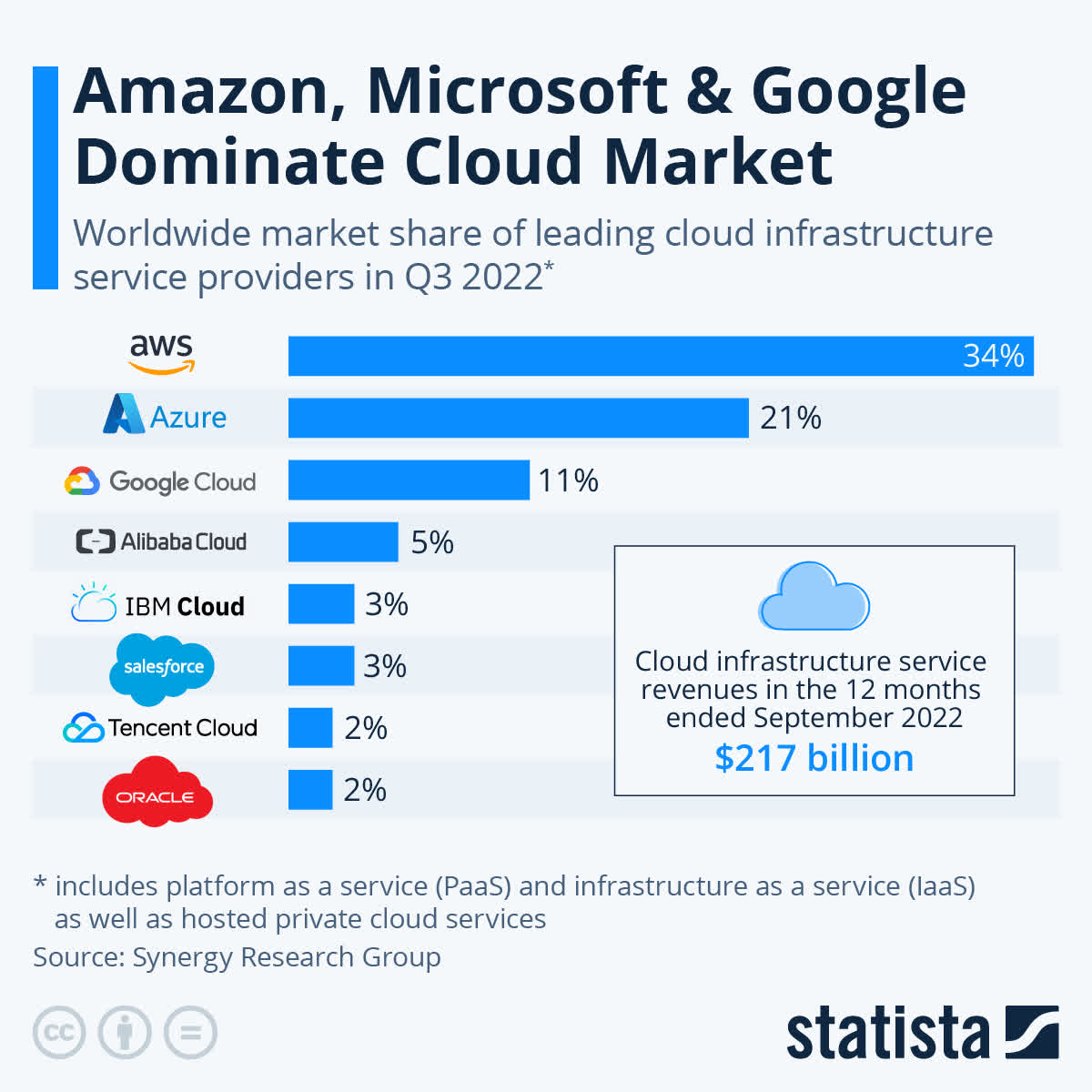

雲仍然是上行增長的關鍵

2022 年第三季度銷售增長 38% 與上一季度的 36% 相比,唯一改善的活動是 Google Cloud 部門,該部門佔總銷售額的近 10%。COVID 19 危機促進了在線學習和遠程工作,使許多服務和產品的使用受益。

隨着企業希望降低 IT 成本和數字化,雲採用和網絡安全需求的增加繼續推動增長。與雲領導者亞馬遜和微軟的業務相比,谷歌雲的基礎設施和平臺服務規模仍然很小。

然而,企業和公共機構採用混合雲服務和公共雲服務仍處於早期階段。憑藉其先進的技術基礎設施和數據分析實力,Alphabet處於有利地位,可以利用企業雲服務的巨大結構性增長潛力。

繼續努力維持利潤率

谷歌的營業收入爲170億美元,比預期低13%,原因是收入短缺和運營支出增長高於預期。展望未來,削減成本的步伐似乎與上個季度的聲明相似,即減緩招聘速度,但影響將在 2023 年更加明顯。雖然Alphabet仍然致力於其長期投資,如人工智能、YouTube和雲計算,但管理層將採取更謹慎的支出方式。

鑑於搜索和YouTube(特別是短片和CTV)的誘人機會,該公司將繼續投資於這些高潛力的細分市場,以推動長期業績,這可能會對近期利潤率造成持續壓力。作爲改善經營業績的努力的一部分,Alphabet 將在 2022 年第四季度(管理層預計環比增長不到第三季度的一半)和 2023 年大幅放緩招聘速度。

因此,雖然公司的利潤率在2023年仍將面臨壓力,但整體利潤率的影響可能會被公司緩慢的招聘(預計第四季度的員工人數增長將放緩至第三季度增加人數的50%以下)和潛在的裁員所抵消。谷歌首席執行官最近表示,他希望將效率提高~20%,暗指潛在的削減。

結語

儘管宏觀經濟的不確定性和廣告預算的縮減直接影響了Alphabet的業務,但在我看來,該集團仍然處於應對經濟衰退的有利地位。Alphabet可以利用其鉅額現金盈餘在2023年以更便宜的價格進行更多的併購活動,並利用更多的回購活動爲投資者創造經濟價值。

More Content