You are browsing the Hong Kong website, Regulated by Hong Kong SFC (CE number: BJA907). Investment is risky and you must be cautious when entering the market.

議息前瞻 | 基金$5萬億賭美國不衰退!

我昨天說過,軟着陸的可能性已經很渺茫了,但市場和機構可不這麼想,今天一篇新聞就指出,有5萬億美元的資金在賭衰退不會發生。爲此,美投君專門找了各路的研究報告,想看看他們的分析邏輯。那麼這樣的賭注究竟代表的是明年的機會呢,還是明年的風險呢?,接下來,我就帶大家來看看市場的佈局和各大機構的分析,各位觀衆可以自己去判斷這些研究的可能性,當然最後美投君也會說說自己的想法。

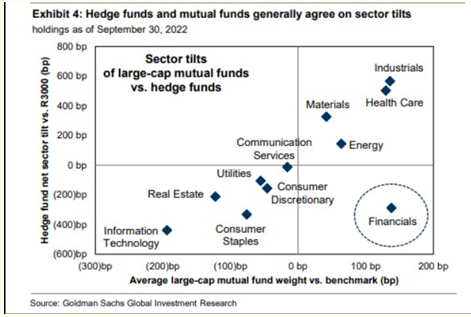

上來,我們先來看看市場的佈局。真金白銀的下注顯然是更有說服力的。圖中是高盛的對各路基金的統計,他們總共掌管5萬億美元。如果看橫軸,是共同基金Mutual funds 的行業佈局,簡單來說,越往右代表他們在這個行業的權重越大,意味着更看好這些行業,而越往左則反之,不看好這些行業。縱軸是對衝基金的行業佈局,越往上也代表權重越大,更看好的行業,越往下則反之。那麼右上角就是他們都看好的行業,左下角就是都不看好的行業。

如果這些基金都認爲衰退要來臨的話,他們的佈局應該會在更具有防禦屬性的板塊,而最典型的就是公用事業,消費者必需品和醫療,也就是說這些行業都應該出現在右上角,但從圖中,我們可以看出,除了醫療,其他兩個都在左下角,說明這些基金並不認爲需要那麼強的防禦。而如果看右上角,基金看好的行業還包括工業和材料、這兩個通常被認爲是週期性行業,表現是基於經濟情況的,也就是說,經濟好,它們的表現就好。從這樣的行業佈局上就能發現,這些基金認爲未來的經濟不會太差,很快就會好轉,也就是我們所說的軟着陸。

有人可能會說,這統計是9月30號的了,或許市場已經出現了變化,但在11月底還有不少機構認爲軟着陸是有可能的。那麼下面,我們就來看看近期各路機構的分析.

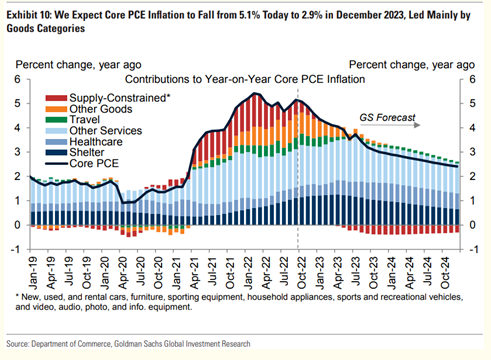

首先,我們來看看高盛的報告。高盛認爲,軟着陸是可能的。報告當中寫道,對於未來通脹的走勢,市場分歧是很大的,但這些分歧的背後並不是因爲對失業率的看法不同,而是不清楚供應鏈問題所造成的通脹到底能不能下來。現在的數據表明,正在下來,所以未來商品端拖低通脹是可期的。他們預計到了2023年的12月,商品端的通脹會降到-1.6%,而全年的通脹則會下滑到2.9%。

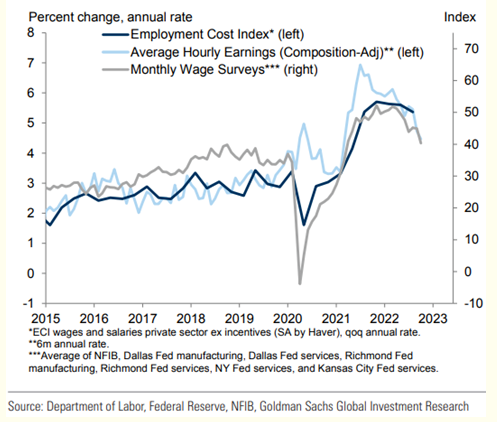

勞動力市場方面,根據各大網站的實時數據,過剩的開放崗位,已經從原來的600萬降低到了400萬,這種規模的崗位降幅是歷史上少有的。也就是說當前勞動力市場的降溫正在朝着美聯儲期待的方向走,失業率不上去,但新增崗位在降低。只要這個數字能夠持續降到200萬附近,那麼薪資上漲的壓力將會減少,從5.5%回落至3.5%,而這3.5%就能符合美聯儲2%的通脹目標。從圖中我們也能看到,這種影響正在壓低薪資上漲的趨勢。除此之外,儘管當前勞動力市場火熱,但就業人口佔總人口的比例還屬於正常範圍,進一步說明瞭失業率沒有大幅度上升的基礎。

摩根斯坦利也同樣認爲軟着陸是可能的。它的首席經濟學家表示,美聯儲如果將利率提高至4.5%-4.75%附近,並保持一整年,直到24年再降息,美國經濟是可以平穩落地的。對於勞動力市場,他們認爲,絕大部分的企業還是比較瘦的,起碼不能算是招人過剩的程度。對於有高技能要求的崗位,企業還是難以招到人,所以大面積失業的可能性是比較低的,只會小幅上升,從現在的3.7%到2023年後期的4.3%。

不知道各位觀衆,看完上面的這些分析,對軟着陸有沒有產生新的判斷。美投君則認爲,雖然現在還有不少觀點認爲,軟着陸是有可能的,但如果我們回看歷史就會知道,幾乎每一次加息週期,都會給經美國經濟帶來一波衰退,尤其是當前這種爲了抗通脹而加的息。這是因爲,要想實現軟着陸,美聯儲必須要在失業率和通脹之間剛剛好找到那個平衡,找到那個時間點,以及及時的轉向,而這個難度實在是太高了。如果一定要選一邊,我更傾向於認爲,我們還是會經歷一場衰退。但我更想說的是,與其賭一邊發生,不如做好風險控制,繼續持有優質的公司。這樣,不論是衰退還是軟着陸,我們都能夠更安心。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.