“石油人民幣”,有哪些投資主線?

本文來自格隆匯專欄:天風研究,作者:張樨樨團隊

核心觀點

石油美元環流,一直是國際金融和貿易領域的一股重要資金力量。

石油人民幣近期嶄露頭角。在中國地緣關係變化的大背景下,石油採購逐漸滲透人民幣結算,近期有幾筆交易被報道。石油人民幣體量到底有多大很難估計,如果按照2022年中國石油貿易總量的10%估算,約2400億人民幣/年。

沿着石油人民幣的使用方向,我們提出石化行業三大投資主線:

1)投資煉廠:推薦榮盛石化,建議關注華錦股份;

2)服務採購:推薦中海油服、海油工程,建議關注中油工程、博邁科等;

3)展望未來,主權基金需要人民幣資產,對相比國際同行嚴重低估的三桶油,可能是重估機會。推薦中國石化、中國海油,建議關注中國石油。

風險提示:石油人民幣的推進,形成政治負反饋的風險;中東資金投資中國,實際落地標的與預期不一致的風險;油價大幅下跌,導致產油國人民幣儲備縮水的風險;人民幣貶值風險。

正文

1.石油美元時代,及其在能源危機時期的影響

石油美元體系,指在佈雷頓森林體系解體後,以美元作為計價單位和交易媒介的全球石油貿易體系。美國通過對石油現貨市場和金融衍生品市場兩方面的影響來構建現行石油美元體系。在現貨市場方面,美國以沙特為切入點,掌握了中東石油市場的計價權。在金融衍生品市場方面,美國憑藉國內深度發達的期權、期貨等金融衍生品市場為石油現貨市場提供價格發現功能,從而逐漸主導了全球石油現貨市場的定價權。

石油出口國將石油收益用於三個方面:1)經常項下從出口導向型國家進口商品和服務;2)經常項下對欠發達國家、國際組織或政治同盟轉移;3)在資本和金融項下投資於歐洲美元市場或美國境內。

1973年第一次石油危機後,石油出口國外匯儲備的全球佔比激增,從1973年的7.84%一躍至1974年的21.19%,擠出了發展中國家和工業化國家的份額。同時,美元的全球外匯儲備佔比再次回到70%以上,這是美元國際化程度的極大體現。換言之,石油美元通過在石油輸出國的“大集結”後,浩浩蕩蕩地迴流了美國在岸市場。

2. 石油人民幣真的來了嗎?體量估計有多大?

在地緣關係變化的大背景下,中國和沙特、俄羅斯、伊朗等產油國地緣關係日益緊密。石油採購或逐漸滲透人民幣結算,有望帶來大量的“石油人民幣”。

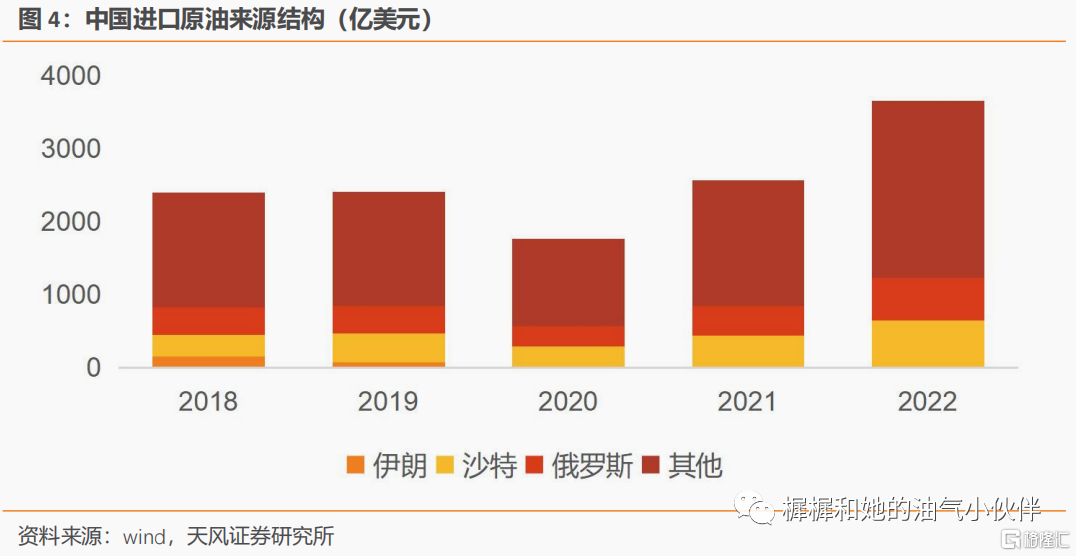

中國一年進口原油金額3655億美金,相當於2.46萬億人民幣(2022年)。其中沙特和俄羅斯佔比最高,分別18%和16%。2018年伊朗原本份額6%左右,我們認為因受制裁影響,份額有所下降。

目前有多少石油貿易是人民幣支付的?數據非常不透明。目前被動用SWIFT制裁的國家包括俄羅斯、伊朗在內,都不得不考慮用美元以外的支付方式。考慮近期地緣變化,未來的石油貿易使用人民幣結算趨勢預計將更加普遍。

近期有幾筆人民幣結算的能源貿易被報道:1)3月28日電,我國首單以人民幣結算的進口液化天然氣(LNG)採購交易達成,LNG資源來自海合會國家阿聯酋,以人民幣結算的進口LNG成交量約6.5萬噸。2)巴西已與中國達成協議,不再使用美元作為中間貨幣,而是以本幣進行貿易。

如果按照2022年中國石油貿易總量的10%估算,約2460億人民幣/年。未來產油國不得不考慮人民幣怎麼花的問題。

3.沙特的投資:沙特阿美和PIF

沙特阿美方面,石油人民幣會有兩方面的直接用途:

1)對中國進行直接投資,體現在煉廠投資,最近榮盛股權收購、兵器集團華錦項目落地。

3月27日,沙特阿美公佈已簽署最終協議,以人民幣246億元人民幣收購榮盛10%的權益,這筆交易將大大擴大其在中國的下游業務。我們認為雙方未來有可能在貿易、煉油、化學品生產和技術許可方面進行合作。

此前,沙特阿美於3月26日宣佈,合資企業華錦阿美石化公司(HAPCO)計劃於2023年第二季度在中國東北地區開始建設一個大型綜合煉油和石化綜合體。雙方股權比例為51%和30%。

2)採購中國企業的油田服務,比如海油工程、中海油服、中油工程都有沙特的業務。

根據沙特阿美年報,2022年其資本開支達到376億美金,同比+18%。2023年計劃資本開支將達到450-550億美金,同比+20~46%。遠期到2025年之前也將維持增長。預示着中國油服企業未來3年在沙特都有較多的業務機會。

主權基金方面,PIF(沙特公共投資基金),成立於1971年,管理規模達到6200億美金。其投資回報率在2014-2016以及2018-2020期間,分別為3%和8%。其未來國際投資方向設定為“符合沙特願景2030方向,使PIF的資產實現增值且多元化,驅動經濟和戰略合作,擴大沙特在國際經濟和中的影響力”。

從目前PIF的幾筆重要海外投資來看,包括Uber(35億美金)、Jio(一家印度的電信運營商,投資15億美金收購2.32%股權)、Reliance(一家印度煉廠,投資13億美金收購2.04%股權)、Lucid Motors(一家美國電動車公司)。

4.俄羅斯的可能性

考慮到俄烏戰爭之後,俄羅斯受到SWIFT制裁的影響,可能不得不考慮其他貨幣。俄羅斯《生意人報》日前援引莫斯科交易所最新數據報道,今年2月,人民幣首次超過美元,成為該交易所月度交易量最大貨幣。

俄羅斯聯邦金融委員會2022年12月份決定,NWF(國家財富基金)的持有結構調整,歐元、日元、英鎊從組合中剔除。新的持有結構為60%持有人民幣,40%持有黃金。而之前,NWF組合裏有40%歐元、30%人民幣、5%的日元和20%黃金。更早的時候,其組合裏主要是美元和歐元。

但是考慮到俄羅斯受戰爭影響財政困難,我們認為其石油人民幣近期用於大量資產的可能性要打折扣。

5.投資觀點

沿着石油人民幣的使用方向,我們提出石化行業三大投資主線:

1)投資煉廠:推薦榮盛石化,建議關注華錦股份;

2)服務採購:推薦中海油服、海油工程,建議關注中油工程、博邁科等;

3)展望未來,主權基金需要人民幣資產,對相比國際同行嚴重低估的三桶油,可能是重估機會。推薦中國石化、中國海油,建議關注中國石油。

6.風險因素

1)石油人民幣的推進,形成政治負反饋的風險;2)中東資金投資中國,實際落地標的與預期不一致的風險;3)油價大幅下跌,導致產油國人民幣儲備縮水的風險;4)人民幣貶值風險。

注:本文來自天風證券於2023年4月1日發佈的《【天風能源】油氣開採:“石油人民幣”時代,有哪些投資主線?》

報吿分析師:張樨樨SAC執業證書編號:S1110517120003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。