加科思藥業(1167.HK)在美國ASCO GI年會上以口頭報吿形式公佈了自研KRAS G12C抑制劑戈來雷塞胰腺癌及其他實體瘤適應症的數據。在胰腺癌適應症中,客觀緩解率是現有標準治療的兩倍,同時安全性更好。憑藉其出色的數據,天風證券給予加科思買入評級,並給出7.68港元目標價,與現價相比有翻倍空間。

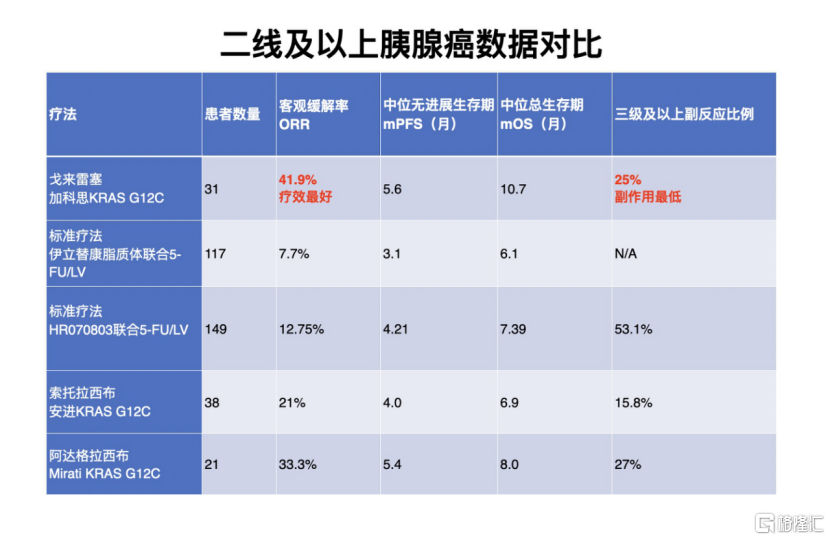

胰腺癌惡性程度高,五年生存期在1%-5%,目前主要療法為化療。在二線及以上的胰腺癌患者中,標準療法是鹽酸伊立替康脂質體聯合氟尿嘧啶(5-FU)/亞葉酸(LV),其ORR約為10%,三級以上副反應超過50%。加科思的戈來雷塞確認客觀緩解率為41.9%,且三級以上副反應僅為標準療法的一半。

安進的索托拉西布、Mirati的阿達格拉西布治療胰腺癌的客觀緩解率分別為21%和33.3%,戈來雷塞的療效數據顯著高於同類產品。

戈來雷塞是全球唯一開展胰腺癌註冊性臨牀試驗的同類產品,並且在中國獲得突破性療法認定。據瞭解,目前加科思正在與FDA積極溝通,在美國開展胰腺癌註冊性臨牀試驗。太平洋證券指出,戈來雷塞胰腺癌適應症有出海預期。

戈來雷塞佈局三大適應症 與“增敏劑”SHP2聯用有望衝擊一線

在胰腺癌之外,戈來雷塞也在探索其他適應症。戈來雷塞的結直腸癌適應症目前進度國內第一,單藥ORR為62.8%,優於海外競品。

中國每年新發KRAS G12C突變非小細胞肺癌患者有大約4萬人,目前無靶向藥可用。戈來雷塞非小細胞肺癌註冊性臨牀試驗已經於2023年完成入組,預計將於2024年上半年提交單藥二線治療非小細胞肺癌的新藥上市申請。

戈來雷塞更重要的應用場景是成為一線療法,而其中關鍵在於與“增敏劑”SHP2聯用。加科思是全球第二家將SHP2推向臨牀試驗的公司,也是諾華之外,全球唯一同時擁有這兩大項目的公司。被稱為“全球黑馬”的二代SHP2抑制劑JAB-3312具有更強大的抗腫瘤活性、更低的劑量和更高的安全性。根據加科思在ESMO 2023大會上公佈的數據,在戈來雷塞800毫克及2毫克JAB-3312聯用的劑量組中,客觀緩解率為86.7%(13/15)。目前全球範圍內已上市的KRAS G12C的客觀緩解率約為40%,在SHP2的增敏作用下,KRAS G12C客觀緩解率翻倍。這一聯合療法有望超過免疫聯合化療,成為一線療法。

儘管聯合療法的中位無進展生存期(mPFS)尚未成熟,不過戈來雷塞單藥在二線非小細胞肺癌人羣中的mPFS為9.6個月,聯合療法的mPFS有望在這一數字基礎上進一步提升。戈來雷塞與SHP2有望取代化療與PD-1聯用的療法,患者無需去醫院注射用藥,自行在家口服靶向藥即可,進一步若戈來雷塞非小細胞肺癌、結直腸癌、胰腺癌三大適應症依計劃逐個獲批上市,天風證券預測這款產品在2028年僅中國市場的銷售額就將超過15億元。

在KRAS G12C抑制劑的海外市場方面,索托拉西布FDA完全批准延遲,阿達格拉西布非小細胞肺癌適應症在歐洲有條件上市歷經兩次反覆,雖然於2024年1月獲批上市,其安全性問題並未得到臨牀醫生認可,加科思或憑藉全球唯一胰腺癌註冊性臨牀重新獲得全球機遇,此次在ASCO GI公佈的胰腺癌及其他實體瘤的優異臨牀數據成為有力推動。中郵證劵結合發病率測算,KRAS G12C在美國的市場潛力為190億元。

催化劑密集、彈性大,天風證券予其7.68港元目標價

除KRAS抑制劑和SHP2抑制劑外,加科思擁有差異化的、具有全球前三潛力的管線佈局,KRASmulti抑制劑JAB-23425、BET抑制劑JAB-8263、Aurora A抑制劑JAB-2485、CD73單抗JAB-BX102三款產品已進入臨牀階段;GUE抑制劑JAB-24114、LIF單抗JAB-BX300、PARP7抑制劑JAB-26766三款產品在2023年獲批IND。

KRASmulti抑制劑JAB-23425是一個超廣譜靶向藥,目前全球僅一個泛RAS項目處於臨牀階段。全球每年新增270萬帶有KRAS相關突變的患者,中國每年新增近60萬患者帶有KRAS multi可覆蓋的突變類型(G12D、G12V、G12R、G12S、G12A、G13D以及G61H等),市場潛力是KRAS G12C的8-10倍。這一項目預計於2024年上半年提交IND,IND獲批後可通過籃式研究(basket clinical trial)同時入組非小細胞肺癌(25%帶有KRASmulti突變)、結直腸癌(35%帶有KRASmulti突變)、胰腺癌(90%帶有KRASmulti突變)等患者。

加科思的BET抑制劑是一款被市場低估且具有十億美元分子潛力的產品。近期德國公司MorphoSys公佈的BET抑制劑Pelabrisib的臨牀三期數據展現了BET抑制劑在中高危骨髓纖維化良好的治療效果,數據公佈當日股價上升45%。從公開數據來看,JAB-8263是同類臨牀項目中活性最強的BET抑制劑,有望在極低劑量下有效抑制多種腫瘤生長,和MorphoSys公司的產品相比具有巨大的差異化優勢。

從BET競品的海外數據來看,BET與JAK聯用有望取代JAK單藥成為骨髓纖維化的一線治療方案。目前全球JAK抑制劑銷售額中有10億美元就來自骨髓纖維化適應症。

加科思另一個被低估的項目是自研的口服P53激動劑JAB-30300,這一項目計劃於今年上半年提交IND。P53基因是人類最常見的腫瘤抑制基因之一,50%以上的惡性腫瘤都會出現該基因突變。JAB-30300 是針對P53 Y220C失活突變所設計的高選擇性口服激活劑,通過恢復P53 正常功能實現抑癌效果。P53靶點目前的排頭兵是美國公司PMV,早期數據顯示ORR為23%(5/21),FDA已批准其開展單臂二期臨牀試驗。

在靶向藥以外,加科思也在研究下一代腫瘤免疫療法——iADC,用免疫刺激劑STING替代毒素載荷。加科思此前在年報中披露,JAB-X1800(CD73 STING iADC)在動物模型中首次給藥後腫瘤完全消失,這一效果若能部分在人體上重現,將成為腫瘤免疫領域的重大進展。美國公司Mersana的iADC產品XMT-2056曾以14.6億美元的總價授權給GSK,這也為加科思的iADC項目的BD交易錨定價格。

疊加全球前三的在研管線與戈來雷塞商業化提前佈局,天風證券稱加科思為“突破不可成藥靶點的小分子創新藥黑馬”,並預計公司2024年市值為60.92億港元,目標價7.68港元,較當前市值有翻倍空間。

More Content