AI加速演化,美圖公司(01357.HK)卻越來越“務實”

新的一年伊始,Openg AI文生視頻大模型Sora的驚豔登場,整個科技界再次被其技術魅力所震撼。

面對Sora的出現,美圖公司(01357.HK)創始人、董事長兼首席執行官美吳欣鴻並未感到“亞歷山大”,反而展現出了一種平靜而深思的態度,與其説是驚訝,不如説在技術變革的時代浪潮下,有了更多對美圖未來的憧憬和期待。

近期,美圖也交出來一份引人矚目的財報。

過去的2023年,公司實現總收入27億元人民幣,同比增長29.3%。經調整後歸屬於母公司權益持有人淨利潤3.7億元,同比增長233.2%。總收入與淨利潤快速增長的背後,離不開AI的助力。

(來源:公司資料)

過去一年,AI技術為美圖用户帶來更有趣的玩法並大幅提升用户製作數字內容的效率,其影像產品組合的付費訂閲用户滲透率持續快速上升,進而推動付費訂閲收入大幅增長。截至2023年底,美圖付費訂閲用户數已經超過911萬,創下歷史新高,同比增速更是達到了62.3%。

美圖堅持以AI驅動,打造優秀的影像與設計產品。去年,公司影像與設計產品業務全年實現收入13.3億元,同比增長52.8%。而這也是經調整後歸屬於母公司權益持有人淨利潤大幅增長的主要因素。

財報公佈後的首個交易日,美圖港股股價大升15%。很顯然,資本市場對公司的這份成績相當買單。實際上自今年2月以來,美圖的累計升幅已經超過55%,在一眾佈局AI公司中表現搶眼。

(來源:富途行情)

1、從“卷”大模型到“卷”大模型應用

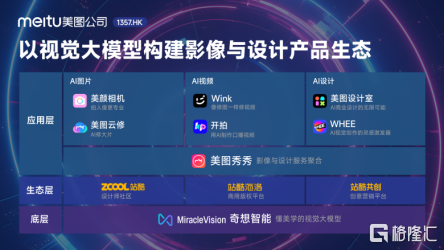

作為國內最早推出AI文生視頻能力的公司,美圖於去年年底發佈了AI視覺大模型MiracleVision 4.0,主打AI視頻生成和AI設計。

面對年初Sora的橫空出世,吳欣鴻並不感到驚訝。

在他看來,”文生視頻首先是一個基礎能力,所有的大模型公司未來都會具備這種多模態的能力,未來,多模態的生成能力將成為大模型發展的主要趨勢。”

對於美圖來説,其更加註重的是如何發現文生視頻在垂直場景中的應用。吳欣鴻認為,只有能夠精準地挖掘垂直場景,才能逐步構建AI原生的工作流,從而降低成本、提高效率。僅僅提供技術是不足以構建出優質模型的,關鍵是要有面向行業的垂直場景、AI原生工作流、自有產品解決方案的閉環。

他進一步解釋道:“Open AI之所以能夠快速發展,正是因為推出了像ChatGPT這樣的自有產品,能夠持續產生生成的數據、得到用户的反饋並且通過訂閲持續產生收入,從而反哺模型的研發投入。因此,這實際上代表了AI行業發展的一個大的趨勢。”

“所有的大模型公司都將擁有文生視頻能力,並逐步找到適應自身的垂直場景,從而推動整個增長的飛輪不斷轉動。”

在吳欣鴻看來,Sora的出現確實加速了整個視頻模型的發展,讓更多的大模型能夠逐漸具備更為驚豔的文生視頻的效果,也加速了所有的大模型往多模態大模型發展。

他指出:“Sora的技術是超出了當前所有視頻模型的公司,可以説是跨時代的。當然,它也給我們一些技術路徑上的參考,做了底層架構上的啟發,讓我們能夠更快的復現Sora的能力”。

對於未來,吳欣鴻展望道:“過去這一年很多公司多是在“卷”大模型,很快也都要來卷大模型的應用了”。“未來圍繞視頻模型在應用端的競爭會越來越激烈,也會如雨後春筍,百花齊放,出現很多創新的產品。”

2、美圖的“務實主義”:從明確需求和場景出發,反推模型的研發

作為一家高調All in AI的公司,美圖實際上始終以其務實的態度和專注於解決實際問題的方法,不斷拓展着自己在圖像處理和視頻領域的影響力。

僅從大模型領域來看,公司就堅持從明確的需求和場景來反推模型的研發,這在外界看來,頗有些“務實主義”。

吳欣鴻也指出,美圖的價值觀是求真務實,公司不會盲目追求技術的發展,而是針對性地開展研發工作,以滿足特定場景下的需求。

“我們不能無邊無際去做一個大而全,什麼能力都有,但不知道要給誰用的產品,有的公司可能是拿着錘子找釘子,美圖不是”。吳欣鴻如是説道。

面對Sora在文生視頻技能上的挑戰,產品多聚焦在圖片、視頻領域的美圖仍然頗有信心。

“視頻一秒由24楨的圖片組成,它的技術路徑是很相似,所以,從圖片延伸到視頻它是一個比較順暢的過程。美圖也有從圖片延伸到視頻的很好案例”。

吳欣鴻以Wink為例,儘管在視頻編輯賽道擁有強如剪映這樣實力雄厚的選手,美圖仍然依靠差異化的能力,實現異軍突起。自去年首屆美圖影像節上美圖發佈了Wink,其在短短15個月之內月活躍用户數就已突破千萬,並且進入視頻編輯APP賽道前三名。

“如果按DAU(月活躍用户數)來看現在已經是第二名了”,吳欣鴻對這一成績的取得表示欣慰。

吳欣鴻同時提到,美圖在去年12月創造力大會上發佈的MiracleVision4.0,這也是公司在AI視頻領域的進一步發力。

(來源:公司資料)

MiracleVision優先服務於美圖的產品,同時也開始向外提供API,與其他客户進行合作。他還透露,美圖目前也在持續迭代MiracleVision模型底層架構,促使整個模型的能力更為強大。

吳欣鴻表示,今年公司將繼續強化模型能力,特別是視頻模型的生成能力,並在應用端面向電商、廣吿、遊戲、動漫、影視五大行業的細分垂直場景推出解決方案,構建AI原生工作流。

“美圖會在五大行業逐個複製已驗證過的增長飛輪,以抓住搶佔心智和入口的時間窗口。”在吳欣鴻看來,現在還有很多垂直場景沒有得到很好的服務,這為公司提供了良好的發展機遇。同時,隨着產品在國內驗證完,公司也將積極推進產品的全球化。

“我們也希望中國的公司能夠打造出世界級的產品。現在確實也給了中國公司這樣一個時代的機會。”

3、AI加持下,美圖的變現效率正變得越來越高

眼下,隨着技術的不斷進步和應用場景的日益豐富,AI競爭正日趨白熱化。相較於海外,國內市場並未出現與國際領先企業媲美的AI巨頭,這也意味着,一眾企業還將秣馬厲兵,積極備戰,參與到激烈的角逐當中。

在吳欣鴻看來,隨着人工智能競爭的日益激烈,具備良好的變現效率和造血能力將成為企業競爭的關鍵。

在最近公佈的財報中,美圖展現出了持續提升的變現效率,這也成為財報中最為引人注目的亮點之一。

首先,影像產品收入作為美圖主要驅動力,在AI加持下,付費率持續提升的邏輯持續獲得驗證。

截至23年底,公司月活用户達2.5億,其中生產力場景用户數達1770萬,同比增長74.3%。美圖整體付費訂閲會員達到了911萬,同比增長62.3%,訂閲滲透率為3.66%,同比提升1.4個百分點。

(來源:公司資料)

其次,高毛利的影像與設計產品業務佔比提升帶動美圖毛利率走高。2023年美圖毛利率達61.4%,同比提升4.5個百分點。

再次,中國內地以外市場持續取得突破,2023年中國內地以外的訂閲人數佔比貢獻51%的訂閲收入,展現出更高的人均ARPU和更強的付費訂閲潛力。當前隨着公司全球化戰略更加清晰,後續的業績潛力也將有望進一步打開。

吳欣鴻指出,這一系列成績的取得很大程度上得益於公司增長飛輪初步形成的成功。“通過提升產品力,公司成功提高了訂閲滲透率,在固定成本沒有太大變化的情況下,毛利率和淨利率也隨之上升。”

得益於良好的業績,美圖繼續延續了去年的分紅策略,擬派末期股息每股0.036港元,同比提升8%,派息比例約為淨利潤的四成。

對此,美圖表示,分紅核心理念是將公司的成果與股東分享。儘管公司需要投入,但主要投入都用於人力資源。目前,公司已經實現盈利,並在銀行中儲備了十幾億的現金。因此,在專注於垂直場景的前提下,公司有充足的現金支持未來的發展。

4、結語

不可否認,隨着AI技術如火如荼的發展,商業變現正成為一個備受關注的難題。

實際上,即便對於Open AI這樣的“技術流”公司而言,其也始終並沒有在應用層面找到完全清晰的商業變現路徑。有相關數據顯示,微軟將Office與AI結合起來,推出的產品Microsoft 365 Copilot一年營收就達到了50億美元,反觀之,即便OpenAI在2023年12月的單月收入乘以12後,年化收入也只在20億美元。不難看到,AI原生應用相較於大模型而言,展現出的更大的變現潛力。

縱觀國內一眾AI企業推出的大模型儘管層出不窮,但聚焦到場景應用中的可謂寥寥無幾。相較之下,美圖在場景應用及變現上顯然已經走在了前面,這也讓其成為資本市場為數不多跑通AI應用商業模式的企業。通過專注於垂直場景的發展,以及對產品力和變現效率的不斷提升,美圖為其他AI企業樹立了一個樣本。

展望未來,AI賽道仍然還將是“馬太效應”“贏家通吃”持續顯現的領域,誰具備規模優勢、先發優勢,誰的效率也就更高,迭代速度更快,競爭力也就更強,後來者也將難以與已有成熟模式的頭部大廠競爭。換言之,大部分的市場紅利與機會也都將嘉獎給那些頭部企業。

在吳欣鴻看來,“圖像和視頻領域還有很多垂直場景未被挖掘,垂直場景支撐創新的AI原生應用還有約2年的窗口期。”隨着行業激烈的角逐,已經有了充分變現基礎和技術深耕積累的美圖,顯然對這份競爭有了更多的底氣。