李寧(02331.HK)財報:去庫存效果明顯,商業運營能力優秀,輕裝上陣可期

近日,在港上市的國內體育運動服飾領先品牌的李寧有限公司(以下簡稱“李寧”,02331.HK)發佈2023年財報,去年實現營收275.98億元,同比增7%;實現歸母淨利31.87億元,淨利率為11.5%。全年經營性現金淨額為46.88億元,同比增19.8%。

透過該份財報,除了能看出李寧過去一年營收穩增、現金流強勁之外,還清晰的看到,李寧去庫存已取得明顯成效;此外,在面臨2023年下半年整體宏觀經營環境不佳的背景下,李寧迅速調整並加強公司商品和渠道運營效率,展現出優秀的商業運營能力,未來輕裝上陣可期。

去存庫成效明顯,存貨增加趨勢得到明顯控制

眾所周知,體育服飾行業中,庫存管理是考察一家公司運營能力的重要指標之一,因為庫存管理既影響公司的運營效率,也直接影響到一家公司營收和淨利等財務狀況以及市場競爭力。

作為國內領先的運動服飾品牌以及在港上市的公眾公司,李寧庫存管理能力更是受到同行業公司、國內外投資機構關注。

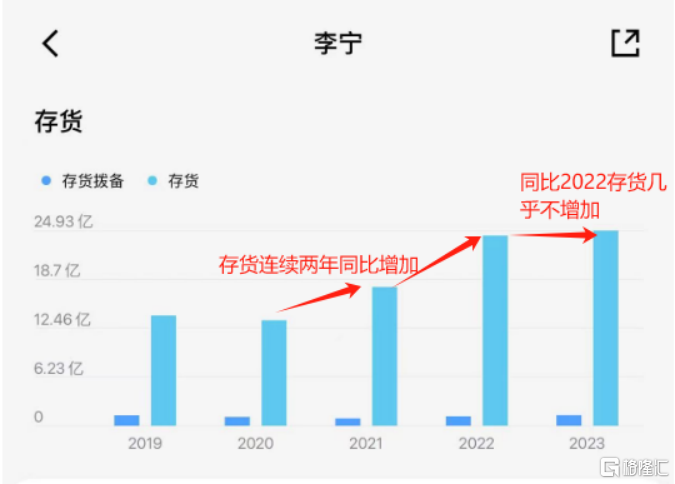

而從李寧2023年財報以及近三年財報中的存貨數據對比中,能清晰夠看到,李寧去存庫成效明顯,公司近幾年存貨增加的趨勢得到明顯控制。

(數據來源:格隆彙整理)

李寧2021年財報顯示,公司當年存貨為17.73億元,相比2020年同比增31.72%;2022年財報顯示,公司當年存貨為24.28億元,相比2021年同比增36.94%,存貨增速繼續增加;2023年財報顯示,公司當年存貨為24.93 億元,僅同比增2.68%。

由此可見,從近三年存貨同比增速上看,相比2021年和2022年存貨同比較大幅度增加,2023年李寧存貨幾乎同比停止增長,增速快速下降,存貨增加的趨勢得到明顯控制。

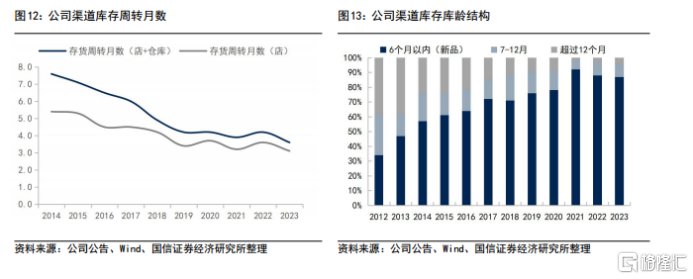

從李寧2023年渠道庫存和各項存貨指標來看,根據國信證券最新研報整理數據,李寧渠道庫存健康度較高。2023 年公司 6 個月新品售罄率 70-80%高段,公司年末全渠道庫銷比3.6個月,同比降低0.6個月,為過去五年最低水平。

此外,從李寧營收賬款年齡結構和公司應收賬款週轉天數、存貨週轉天數等指標來看,均處在歷史合理健康區間。

李寧集團聯席CEO錢煒近期在接受媒體採訪時也表示,公司的庫存管理水平處在過去5年來最好的水平。截至2023年年底,自有庫存裏,0-6個月內庫存佔比80%,7-12月庫存佔比14%,大於12個月庫存僅佔6%,而且多是常青款。

錢煒稱,“過去5年,我們建立了一個以周為單位的庫存管理體系,我們是可持續性的、體系化的庫存管理。”

商業運營能力優秀,輕裝上陣可期

在庫存管理取得明顯成效背後,折射出李寧極強的商業運營調整和渠道管控能力,進一步提升公司運營效率。

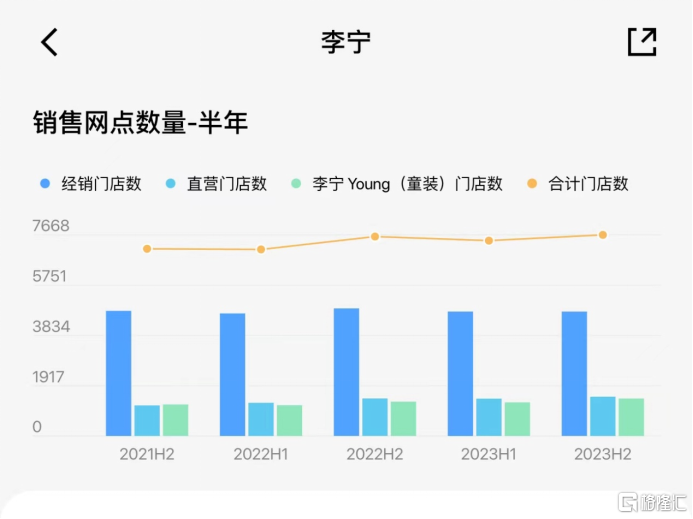

(數據來源:格隆彙整理)

李寧在2023年財報中表示,在全國範圍內,集團精心規劃店鋪的開設,使門店佈局更為合理,並建立了與各大商業集團的溝通和協商機制,以優化渠道成本。

一方面,通過在店鋪視覺形象方面持續升級,成功推出全新的第九代店面形象,為廣大消費者提供更好的產品體驗、購物體驗及運動體驗。數據顯示,李寧全新的九代店數量超過230家,九代店的平均月店效超50萬元人民幣,彰顯出李寧優秀的商業運營能力和對渠道的把控能力。

而通過對單店運營模式的不斷探索和優化,李寧已經將集團單店經營模型升級至2.0階段,形成了一個從規劃到執行、從過程到結果的全面優化體系。 門店銷售計劃業務的系統化實現,以及以店長為中心的管理機制的穩步推進,為提升單店效能和商品管理能力奠定了堅實的基礎。

從相關數據可以看到,李寧線下店鋪店效切實提升,通過去年積極處理低效店鋪,改善整體店鋪結構,並不斷擴張在優質購物中心的業務版圖,且在超級奧萊渠道實現了重大突破。

去年財報顯示,在直營渠道方面,公司2023年收入69.07億元,同比增長29.59%,收入佔比為25%,其中同店銷售增長低雙位數,直營門店淨開68家至1498家,門店同比增長4.8%,公司不斷擴張在高線城市優質購物中心和奧萊渠道的門店佈局,高層級市場(超大及一線城市)流水貢獻穩中有升。

根據國信證券統計,2023 李寧全年門店數量達到7668 家,同比增加65 家。其中李寧大貨及中國李寧同比減少55家至 6240 家(直營同比增加68 家至 1498 家,加盟同比減少123 家至 4742 家),李寧 YOUNG 同比增加120 家至 1428 家。

在商品運營方面,李寧商品寬度和深度增加,專業鞋百萬 IP 合計銷量 1200 萬雙以上。2023年商品寬度增加中單位數,深度增加低單位數。新品 3 個月折扣率約 80%,新品 6個月售罄率 70%-80%高段。商品 SKU 聚焦和專業產品的影響力提升,專業鞋百萬IP 銷量超 1200 萬雙。

在童裝業務方面,全年流水增長 30%-40%中段。李寧 YOUNG 持續優化商品結構,2023 年實現流水增速 30%-40%中段,同店增長 10%-20%高段,平均件單價提升中單位數,連帶率提升 20%-30%低段,平均月店效提升 20-30%中段。

在財報中,李寧表示,公司將繼續優化高效的渠道佈局,以提供更佳的產品體驗、購物體驗和運動體驗。 未來,將加速整改低效門店,以專注提升門店效率作為主要目標,並在精細化運營的基礎上,持續完善高效零售模式,並實現該模式的可複製性和可推廣性,為新業務佈局提供專業保障。

在健康庫存和大店投入期結束、提升商業運營效率等利好因素下,展望2024 年,這也意味公司輕裝上陣可期。

總結

從李寧所處的體育產業賽道來看,未來成長空間依然頗具想象力。根據《“十四五”體育發展規劃》,期內,我國體育產業總規模預計達到5萬億元,將逐漸成為國民經濟支柱性產業之一。中長期看,體育產業增加值在國民生產總值中所佔比重將達到5%左右,而當前佔比僅為1%出頭,體育產業增長速度有望超預期。

如今,在經過去庫存後的李寧,各項庫存運營指標迴歸健康甚至達到幾年新高,未來能夠輕裝上陣,中長期看,李寧銷量百萬雙級的多款跑鞋 IP 形成專業產品矩陣,證明品牌的專業度得到市場高度認可,繼續看好專業品類拉動成長,結合當前李寧港股15倍PE來看,處在體育產業賽道的李寧未來或依然存在着部分α與β(即自身優勢與行業景氣)共振的成長機會。