又是“小作文”引爆?港股大反攻,科技股飆了,發生了什麼?

今天的港股一改頹勢,發起了大反攻。

三大指數強勢起飛,恒生科技指數首當其衝一度大升超4%,現衝高回落至2.61%,恒生指數升近1%,國企指數升1.49%。

科技股全線發力助推大市走高,盤中嗶哩嗶哩一度大升超9%,美團升超8%,京東升超7%,百度、騰訊、阿里、小米等紛紛上揚。

家電股、造車新勢力升勢喜人,此前連續下跌的半導體股也迎來了反彈,餐飲股、蘋果概念股、石油股、黃金股等紛紛上升。反之,內銀股、重型基建等概念股表現頹勢。

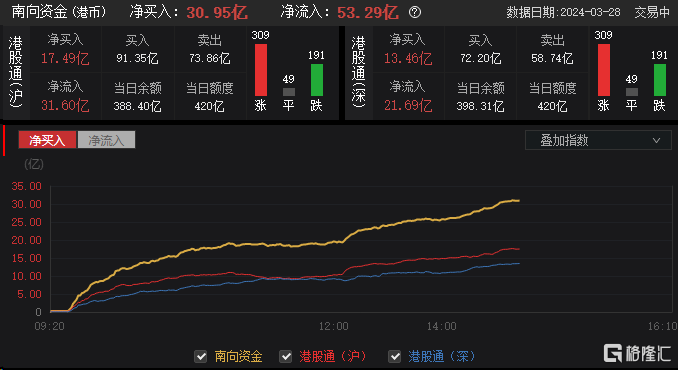

目前,南向資金淨買入超30億港元,淨流入超50億港元,其中港股通滬淨流入31.6億元,港股通深淨流入21.69億元。

今天大爆發或由市場“小作文”引爆。

有消息稱,央行可能下場買債,“中國版QE”即將開啟。有市場人士認為,這意味着央行擴表,遏制信用被動收縮,利好國債市場。

還有哪些因素影響?

大型科技股的強勢歸來,業績及外資投行的唱多也有很大的影響。

日前,嗶哩嗶哩公佈的財報顯示,2023年B站全年總營收達225.3億元人民幣,其中第四季度總營收達63.5億元,毛利率連續6個季度環比提升至26.1%,調整後淨虧損同比大幅收窄58%。

截止目前,騰訊、美團、快手、小米等互聯網龍頭的2023年業績已全部出爐。

從“成績單”來看,美團扭虧為盈大賺超百億元,並創歷史新高;小米實現盈利翻番,騰訊控股、嗶哩嗶哩均實現逾30%增長。

隨着互聯網大廠們出色的業績表現,外資投行也開始唱多龍頭企業。

昨天,國際評級機構穆迪將美團的信用展望上調至“積極”,並確認該公司的Baa3評級。

穆迪預計,未來12至18個月內美團的經調整EBITDA利潤率將逐步提升至10%,未來兩至三年每年收入增長則將減慢至10%-15%。

除了穆迪之外,摩根大通、摩根士丹利、麥格理等知名投行近日均上調了美團的目標價。

麥格理將目標價上調11%至118港元,並重申其“跑贏大市”評級;

摩根大通將評級由“中性”上調至“增持”,目標價由67港元大幅提升至110港元;

摩根士丹利也給予了“與大市同步”評級,目標價由85港元升至100港元。

隨着業績的出爐,安踏也被投行們集體唱多。

摩根大通、摩根士丹利、野村等國際知名投行近日也紛紛上調了安踏的目標價。

摩根大通維持安踏“增持”評級,目標價由140港元上調至144港元;

摩根士丹利維持“增持”評級,目標價由111港元上調至117港元;

野村也維持“買入”評級,目標價從123.1港元上調至125.1港元。

事實上,自3月以來,外資密集發聲看多中國市場。

此前匯豐發佈報吿指出,目前有6大積極因素可吸引更多外資流入中國市場,包括 : 1)低估值;2)海外基金在中國大陸市場的持倉仍然偏低,其中A股的外資參與率於2024年2月為3.1%,相對較低;3)中美經濟關係改善;4)政策刺激;5)人民幣保持韌性;6)開關後的強勁流通數據。

回購潮洶湧

港股新一輪迴購潮又起,互聯網巨頭們顯然是這輪迴購的主力軍。

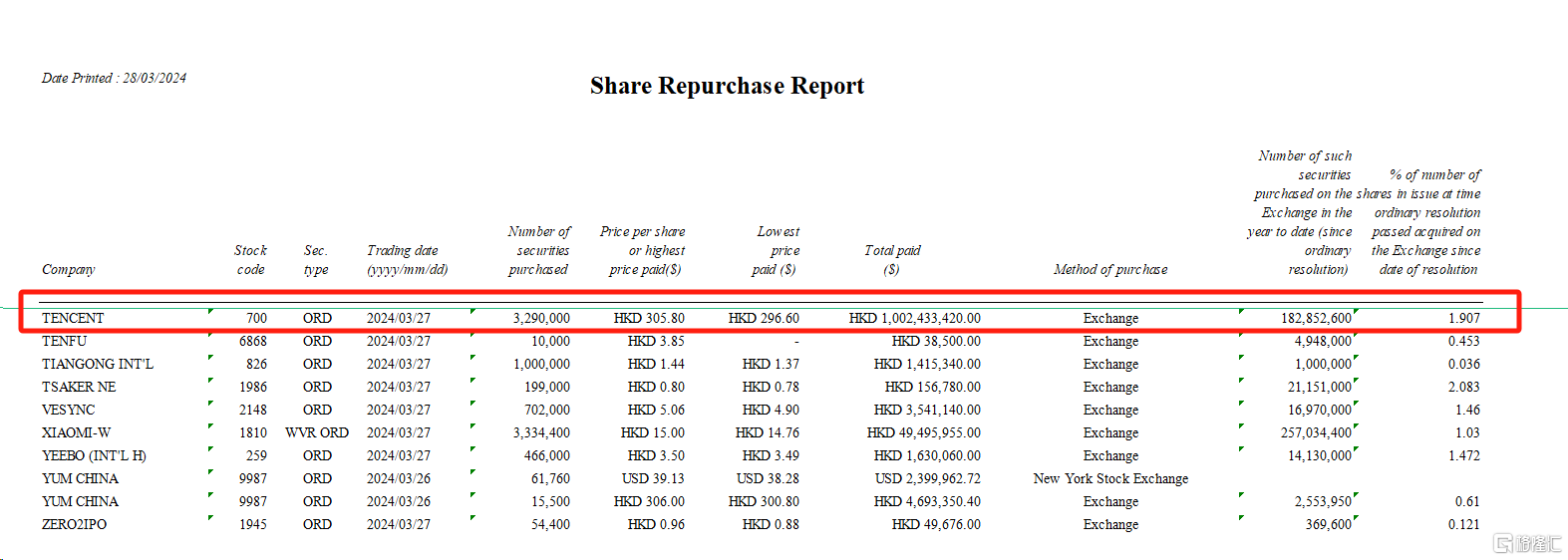

據統計,昨天(3月27日)有37家香港上市公司進行了股份回購,合計回購5259.77萬股,回購金額17.24億港元。

其中,回購金額最多的騰訊,耗資10.02億港元回購了329萬股。今年來,騰訊已回購16次,回購金額已累計達138.32億港元。

此前,騰訊宣佈2024年回購規模至少翻倍,從2023年的490億港元增加至2024年的超1000億港元,而千億回購計劃則有望抵消股東減持在資金面上的壓力。

除騰訊控股外,美團、快手、小米集團等公司的回購金額均超過10億港元。

阿里巴巴也公佈了回購計劃的最新進展,公司董事會已批准將股份回購計劃增加250億美元,有效期至2027年3月底。上

調規模後,未來三個財年阿里集團仍有353億美元股份回購額度。

Wind數據顯示,截至3月27日,年內已有123家港股公司進行回購,共計回購數量達21.73億股,合計回購金額為457.37億港元,較去年同期增長2倍以上。

市場人士表示,近期港股上市公司的回購規模越來越大,主要還是在於公司認為其估值被市場持續低估。恒生指數市淨率處於有史以來最低的水平附近。

海通證券指出,對於港股互聯網板塊,國內經濟、美聯儲加息等仍然是當前核心宏觀變量,預計隨着後續經濟改善、競爭格局優化、降本增效的持續釋放,各公司收入和利潤端有望逐步回暖,疊加AI帶來新一輪產業革命有望催生新的增長點。此外,互聯網公司持續加大回購彰顯市場信心。

港股配置上,天風指出,經濟數據持續性等待驗證以及港元貶值壓力尚未緩解的背景下,建議仍以高股息策略為主。

短期內股息率較高的公用事業、能源、金融、電信等板塊,即使未來市場波動率有所上升,也能在該環境中提供可觀的相對收益;中長期而言,以半導體、互聯網為代表的科技行業仍將是產業轉型的主抓手,有望從政府支持以及國產替代中受益。