市場回暖之際,中手遊(0302.HK)“保通”機會大於風險

受益於遊戲版號的常態化發放、AI技術在遊戲開發中的應用等積極因素,各大遊戲企業的業績快速回暖,市場情緒有所提振,遊戲板塊在資本市場上呈現出復甦跡象。

華創證券指出,遊戲板塊的估值在經過前期的調整後已迴歸至較低水平,建議中期關注行業景氣度的上升潛力,長期重視科技創新在遊戲領域的實際應用和落地。

尤其相較於A股遊戲板塊,港股遊戲板塊的調整幅度更為顯著,這或就為尋求價值投資的參與者提供了一些值得關注的機遇。

而港股通作為連通內地投資者與港股市場的重要橋樑,其名單的變動總能引起投資者的廣泛關注。留意到近日,市場對於遊戲頭部企業中手遊是否能繼續留在港股通出現了一些討論和聲音。

不妨從近期中手遊的一些動作出發,來談談筆者對此事的一些看法。

1、“保通”的條件是什麼?

首先需要明確,港股通成分股的調整則涉及到恒生綜合指數的調整,恒生綜合指數是決定港股通可投資範圍的主要依據,也就是説,港股上市公司要先成為恒生綜合指數的成分股,才能夠進入港股通名單。

首先,恒生綜合指數剔除成分股的規則指出,根據最近12個月的月均市值由大到小排列,累計市值覆蓋率位於96%以外的現有成分股剔除出恒生綜合指數,位於96%以內的現有成分股繼續保留。

其次,《深圳證券交易所深港通業務實施辦法》明確了港股通股票的調整標準。屬於恒生綜合小型股指數成份股且不屬於A+H股的港股通股票,調整考察日前十二個月港股平均月末市值低於40億港元的,調出港股通股票。

這也就意味着,中手遊必須在下一次恒生綜合指數(5月17日)的定期檢討和港股通(6月30日)考察日前滿足兩項標準,即(1)累計市值覆蓋率前96%;(2)調整考察日前12個月的平均月末市值大於40億港元,才能成功“保通”。

根據LiveReport數據顯示,目前中手遊在全港市值覆蓋率排名約在96.15%左右,剛好滿足恒生綜合指數市值覆蓋率的要求。市值方面,富途牛牛數據顯示,中手遊的市值約為34.68億港元,距40億港元僅一步之差,要達到該門檻也相對容易。

2、回購增持、新董事入駐,“真金白銀”出手彰顯信心

進一步來看,筆者認為,近期中手遊無論是公司回購、高管增持,還是新董事入駐的種種動作,均彰顯出公司管理層及股東對其價值增長的信心。

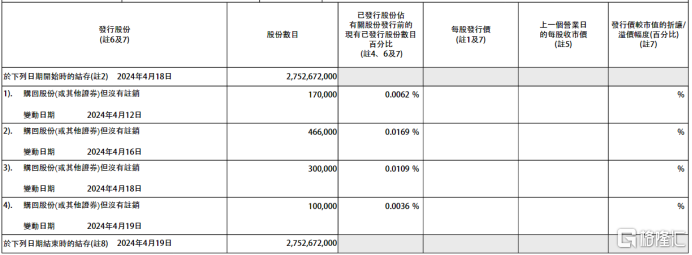

一方面,3月28日,中手遊宣佈用股份購回授權,動用最多1億港元的資金於公開市場購回股份,並已開始及連續回購股份。並於4月23日再次發佈公吿,宣佈將購買不超過於批准股份購回授權當日本公司已發行股份總數之10%,即最多購買2,752,672,000股股份,按現價算約3.25億港元。

值得注意的是,中手遊的回購策略並非盲目追求大規模資金投入,而是在綜合考量了資金的合理分配和遵守港交所規定這兩個關鍵因素後做出的審慎決策。其一,保留足夠的資金以支持遊戲研發和新項目的上線,這是公司長期增長和競爭力的關鍵。其二,遵循港交所規定,確保回購價格不會高於過去5個交易日均價的5%。

考慮到中手遊的回購計劃和市場表現,可以判斷,中手遊的回購動作將會持續進行,或有助於股價表現的提升。

數據來源:公司公吿

與此同時,中手遊董事長兼CEO肖健已經從4月24日開始進行了連續增持動作。截至4月26日收盤,肖健三次增持共涉資147.49萬港元,最新持股數目為7.85億股股份,持倉比例由28.50%升至28.51%。據悉,去年同期,肖健也曾近20次連續增持中手遊,合計增持中手遊約1423.6萬股。

數據來源:披露易

總之,無論是回購又或是增持,能夠在當前市場波動性較大的背景下,增強投資者對公司未來發展的信心,並有效防止股價過低並偏離實際價值,保護股東的權益。

另一方面,4月22日,中手遊發佈公吿,宣佈廣東珠江投資管理集團有限公司(下稱“珠江投管”)派駐江育凱加入公司董事會,擔任非執行董事。其加入後,中手遊董事會由8名成員組成。

在筆者看來,江育凱的加入並非偶然,珠江投管實控人朱一航作為朱孟依家族的長子,近年來在電競領域的投資版圖不斷擴張,不僅涵蓋了電競教育、電競主題產業園,還擴展到了MCN機構和動漫IP泛娛樂板塊等多元化業務。

早在2021年,朱一航就通過旗下投資公司Wide Fortune認購中手遊5640萬股。此次委派江育凱出任非執行董事,可以説是朱一航通過中手遊加深其在遊戲和IP業務領域投資佈局的一大重要戰略舉措,同時也為其未來可能進一步增持中手遊股份提供了想象空間。

4月28日,中手遊發佈公吿稱,與朱一航旗下超競集團達成戰略合作。其中,超競集團或其關聯方有意認購或購入中手遊股份,中手遊也有意與超競集團旗下EDG電子競技俱樂部和MCN機構展開股權層面合作,進一步強化雙方的戰略合作關係。

此外,超競集團就旗下EDG電子競技俱樂部、MCN機構達人資源、商業矩陣及資本實力等優勢,計劃和中手遊在遊戲產品研發,遊戲運營推廣,遊戲電競,IP商業化等方面進行多層次的全面合作。實現資源共享、互利共贏,建立穩定、可持續的戰略伙伴關係。

因此,江育凱作為新董事的加入,或預示着朱一航與中手遊之間,未來可能會有更多的戰略合作和資源共享的機會出現。而朱一航在電競和泛娛樂領域的廣泛投資,將有助於中手遊在這些領域的業務拓展和資源整合。

例如,公吿提及的利用超競集團的MCN機構和媒體資源,為中手遊的遊戲進行推廣,並建立專屬的KOL、KOC社媒矩陣,以提升公司遊戲宣發的轉化效率;雙方基於《仙劍奇俠傳》IP,開展國際化的實體對戰卡牌業務,將中國本土IP推向全球市場;中手遊將與EDG電子競技俱樂部共同構建電競生態體系,開發具有電競屬性的全球性遊戲產品;透過成立新的遊戲體驗研究院,在更多優秀的電競選手和主播的參與支持下,為中手遊的在研遊戲提供專業反饋和建議等。這些實質性合作的出現,也直接擊中了快速提升雙方核心競爭力的“靶心”。

同時,與其家族旗下的合生商業集團開發《仙劍奇俠傳》IP的衍生品和線下商業合作等,均可能在未來擦出“火花”,產生新的業務模式和增長點。

資本市場的積極反饋,更是體現出市場對中手遊日後價值增長的信心。江育凱作為新董事加入中手遊的公吿發布後,公司股價接連兩個交易日持續上升,累計升幅達20%。

3、《仙劍世界》定檔上線,豐富儲備奠定增長基礎

當然,作為投資者,判斷中手遊的長期價值,最終還是要回歸基本面的分析。

年內密集上線的重磅新遊和豐富的新遊儲備,不僅將為中手遊的業績增長注入強勁動力,同時多元化的收入來源也為其持續增長打下堅實基礎。

據悉,中手遊基於仙劍IP的重磅產品《仙劍世界》已宣佈三測“風啟”測試定檔5月31日。作為國內首款多端測試的國風仙俠開放世界遊戲,《仙劍世界》早已吸引了無數玩家關注。本次測試為遊戲首次付費刪檔測試,並且支持PC、安卓、iOS端三端互通,預計或將為中手遊帶來可觀的流水收入。

資料來源:公司資料

此次三測,中手遊再次圍繞內容、視覺效果、遊戲機制、玩法、角色等方面進行了全方位優化升級。

例如,遊戲會完整呈現《仙劍世界》中的首個大區域—“江南”;在視覺上,遊戲將融合仙劍IP經典“三皇五靈”世界觀,為玩家帶來更為沉浸式的體驗;在遊戲機制上,全新的“御靈”系統提供多元互動和探索方式;在角色上,遊戲將會加入全新的可操作原創角色“易殊”和“雲瑞草”,進一步豐富遊戲的角色陣容和故事線等。

此外,中手遊還預計2024年內將陸續推出多款重磅IP遊戲如《斗羅大陸:逆轉時空》、《鬥破蒼穹:巔峯對決》、《火影忍者:木葉高手》、《新三國志曹操傳》、《聊天羣的日常生活》等,其中多款遊戲已完成測試並開啟預約。疊加年內《仙劍世界》的上線,有望為中手遊今年增長帶來不錯的業績貢獻。

對此,各大券商機構對中手遊的未來增長也給出積極預期,如招銀國際維持中手遊“買入”評級,目標價為2.9港元,並預測其2024財年的收入或將增長32%,調整後淨利潤達3.87億元人民幣。

4、結語

總的來説,在當前的市場環境下,中手遊無論是從基本面還是資本層面來看,都展現出了積極的態勢和強勁的增長潛力。一方面,《仙劍世界》等重磅新遊的上線,將進一步推動公司業績增長。另一方面,回購增持和新董事的加入,更是為投資者提供了信心支持。

而港股大市近期也回暖明顯,4月26日也是自去年8月以來首次盤中攻擊了牛熊線位置,後續有望站穩牛熊線持續上行,資金面近期也是迎來較大的迴流。港股龍頭標的騰訊也是上週率先突破年線,周升幅高達14.68%。

基於種種積極因素,筆者認為,中手遊理應獲得更強勁的業績表現帶來的溢價,以及後續市場流動性恢復帶來的估值修復,對其接下來的“保通之戰”抱有較為樂觀的態度。