加科思-B(1167.HK)登陸港交所,創新研發打開商業化前景

12月21日,加科思-B(1167.HK)正式登錄港交所。根據此前公開信息來看,加科思獲得超額認購299.59倍,發行價定為14.00港元,每手300股,每手金額4200港元,一手中籤率15%。

據輝立證券數據,加科思暗盤段最高大漲超過30%,收報16.7港元,較發行價14港元漲19.286%,在近期上市的B類公司中加科思的漲幅也算是名列前茅。那麼,是什麼支撐加科思如此牛氣呢?

深耕SHP2抑制劑,加科思領跑全球

“攻克不可成藥靶點”是加科思最廣為流傳的標籤,公司產品管線裏兩個產品(JAB-3068及JAB-3312)均為變構SHP2抑制劑,並且已經表現出優秀的藥物性能。就已披露的數據來看,加科思的JAB-3312臨牀用藥劑量在4-8毫克,約為Revolution Medicines的10%。

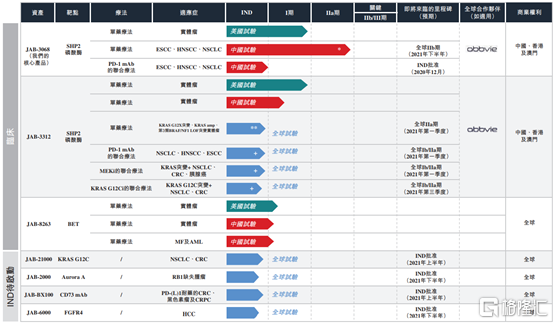

圖表一:加科思產品管線

數據來源:招股書,格隆彙整理

研發進度上,JAB-3068是國內臨牀唯一進入IIa期的公司,針對三種實體瘤,於中國的臨牀進度最快。全球來看,加科思的JAB-3068是第二個獲得美國FDA IND批准進入臨牀開發的SHP2抑制劑候選藥物,JAB-3068及JAB-3312都已獲得美國FDA用於食道癌治療的孤兒藥認定,和其他三家SHP2抑制劑在研公司相比毫不遜色,且JAB-3312具有更好的特性,目前使用的臨牀劑量最低。並且,加科思擁有2個產品,覆蓋眾多實體瘤適應症,從數量上來看也強於其他三家對手。

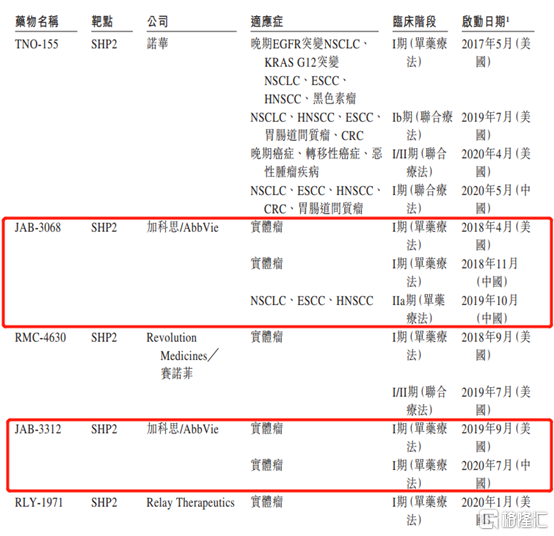

圖表二:加科思及競品研發進度對比

數據來源:招股書,格隆彙整理

此外,SHP2抑制劑的一大潛力在於與KRAS抑制劑靶點聯用,加科思選擇更專注於該領域的深入探索,同時開發了KRAS抑制劑JAB-21000,JAB-21000已表現出傑出的PK特性和良好的耐受性,並且與安進及Mirati正在臨牀開發中的KRAS G12C抑制劑(基於已公佈的分子結構內部合成)相比具備優秀的劑量特性潛力。

加科思也是全球唯一同時擁有SHP2和KRAS兩款抑制劑的公司,這樣的管線組合能大大提高臨牀效率。用2019年的數據估算,全球有120萬腫瘤患者適用於SHP2抑制劑單藥,與KRAS抑制劑及PD-(L)1藥物聯用,則能覆蓋更龐大的患者羣體。

另外,加科思的創新BET抑制劑JAB-826在中美均獲得了用於治療實體瘤的IND 批准,並已於2020年11月在美國完成了首例病人入組,計劃於2021年上半年在中國招募I期試驗的首位患者。

後續JAB-21000(KRAS G12C抑制劑)、JAB-2000(Aurora A激酶抑制劑)、JAB-BX100(CD73抗體)和JAB-6000(FGFR4抑制劑)也將在中國和美國陸續提交IND申請。公司強大的創新研發能力,將使得產品不斷可持續地孵化

創新能力決定優勢地位,商業化前景無限

其實,加科思的牛氣從很多側面都可以反映出來,公司執行董事、首席執行官兼董事長王印祥博士在製藥行業擁有超過20年的經驗,是浙江貝達藥業有限公司創始人之一,曾擔任耶魯大學Koleske實驗室博士後研究員,專注於分子生物及生物化學領域研究多年。由行業征戰多年的資深大佬組建的研發團隊,必然自帶光環。

此外,加科思與艾伯維的合作就也充分體現加科思創新研發能力的強勢,該合作可以簡單描述為“我研發,你出錢”模式。

根據和艾伯維的協議,加科思將向艾伯維收取不可退回的首付款4500萬美元,及高達8.1億美元的里程碑付款,以及數億美元的研發報銷款。產品上市銷售後,艾伯維還將支付所有SHP2產品年度銷售淨額總額(不包括任何中國產品於相關地區的銷售淨額)的分級提成費,金額約為銷售額的10%-15%。

這意味着,藥物上市後一年若能賣出100億美元,加科思能收到的特許使用費將高達10億美元至15億美元,並且,這部分特許使用費是純利潤,不用承擔任何生產和銷售推廣費用。可參照的數據是,國內一些仿製藥企業的銷售成本,在總營收的比例可達30%-50%。

從艾伯維用於治療血液瘤的BTK抑制劑伊布替尼來看,其2019年全球銷售額超過80億美元,而SHP2抑制劑用於治療實體瘤,血液瘤和實體瘤在腫瘤中的佔比分別為10%和90%,因此SHP2抑制劑的商業回報大概率會高於BTK抑制劑,JAB-3068和JAB-3312的商業化前景將非常可觀。

實現規定的開發、商業化及銷售里程碑後,艾伯維向加科思支付最多8.1億美元的里程碑付款中,包括實現規定的開發里程碑後支付的最多3.1億美元、實現首次商業銷售後支付的最多1.5億美元及於實現商業銷售目標後支付的最多3.50億美元。

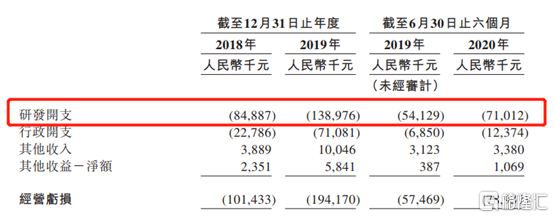

據估算,目前艾伯維預計支付加科思研發經費可能高達1到2億美元,公司2018、2019年總研發開支才2.24億人民幣。而且,加科思往後的每個階段都有里程碑付款持續支付,能夠為加科思帶來強勁的現金流。公司過往五輪融資共募集的資約7億人民幣資金,得益於公司超強的研發效率,大部分還在賬上趴着。

圖表三:加科思研發費用

數據來源:招股書,格隆彙整理

總的來看,加科思的整個合作模式就相當於艾伯維花錢,加科思研發,產品研發成功上市銷售後,加科思還有銷售分成的純利潤可以拿。由此可見,艾伯維對加科思強悍的研發能力的信任,以及加科思在這種牛氣的合作模式中的地位。

據公開數據,加科思的8.1億美元里程碑付款在所有競爭對手的合作中最高,打破了小分子創新藥中國公司的專利授權記錄。並且,所有SHP2抑制劑研發公司中,只有加科思擁有完整的本土商業化權益,Relay和Revolution都需要和大型藥企平攤成本與利潤。若是加科思的這種合作模式能在以後的產品中得到延續,那麼加科思的前景將不可限量。

圖表四:加科思與艾伯維協議對比競爭對手

數據來源:公開資料,格隆彙整理

小結

優質的企業總能化不可能為可能。加科思完成了對“不可成藥”靶點SHP2的攀登,也攀上了中國小分子創新藥企業里程碑付款總額的最高峯,這一切都基於加科思強大的創新研發能力。未來,具有優秀效能的產品以及有遠見的管線佈局決定了加科思的攀登之路不會就此止步。加科思能達到什麼樣的高度,需要時間來給投資者答案。