板塊深度回調之後,“女性向遊戲第一股”友誼時光(6820.HK)估值吸引力凸顯

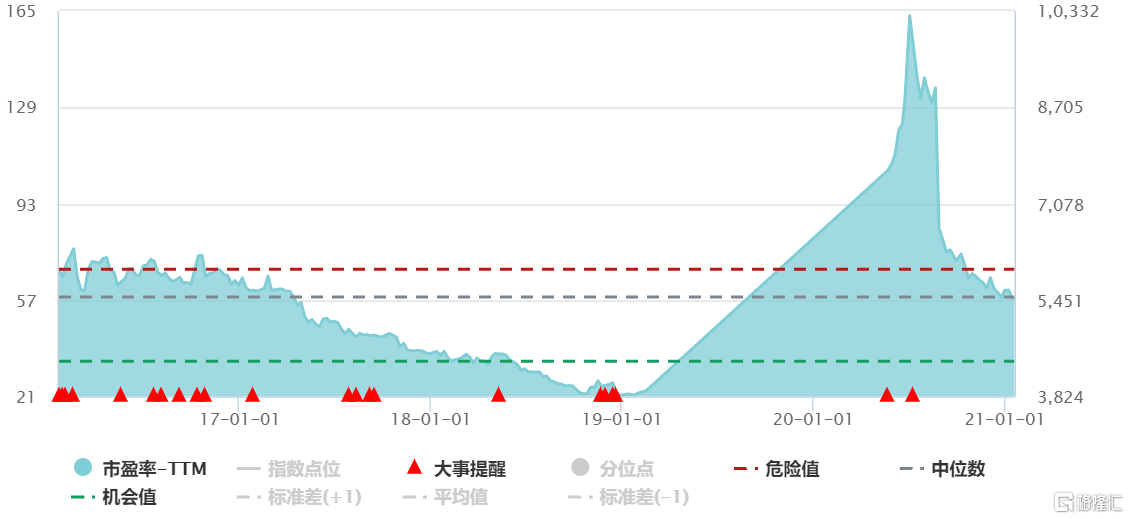

2020年可謂是魔幻的一年。在去年今時,無接觸式的網絡遊戲板塊還一度受市場青睞,持續看漲。但基於市場對買量模式持續性及未來成長性的擔憂,遊戲板塊展開了大幅回調,現今估值已回到2017年的正常水平。而在明顯降温之後,遊戲板塊的吸引力毫無疑問將再度凸顯。

(來源:WIND)

與此同時,在抱團消費與科技的大白馬之後,資金又開始大批南下加速轉投港股互聯網科技股懷抱。

(來源:格隆匯App)

在此背景下,港股遊戲板塊有望重新進入市場主流資金的視野。根據對板塊主要個股的2020年全年漲跌幅統計,儘管板塊整體經歷大幅回調,但仍有不少錄得了明顯的正向漲幅,其中心動公司(2400.HK)與友誼時光(6820.HK)兩家更是實現了翻倍。

港股遊戲個股2020年全年漲跌幅統計

(來源:同花順iFinD)

為何心動和友誼兩家獲市場高看?

1.專屬遊戲社區價值凸顯

兩家相似之處都在於擁有專屬遊戲社區,有助於產品精準觸達玩家,並形成遊戲生態閉環,且屬於行業稀缺性資產。相比於騰訊、網易等大廠,友誼的垂直類社區品類高度集中,調性相似,互動氛圍更強,更易形成和諧社區氛圍和社區核心凝聚力,和早期B站遊戲區類似。

國內遊戲社區代表

(來源:東北證券)

就在今年開年首日,騰訊與華為就遊戲產品續約對峙事件一出,迅速成為業內熱議的焦點,雖然很快“握手言和”,但背後遊戲內容供應商與渠道發行商之間利益博弈加劇,所產生的利潤分配格局變化信號,顯然更值得關注。

實際上,近幾年來雙方摩擦不斷,而隨着遊戲賽道內容頭部集中化趨勢加劇,流量存量格局下,以短視頻、直播為代表的新興渠道興起,渠道競爭加劇,內容方的話語權也在不斷提升。在行業由流量增長向精品內容驅動的邏輯轉變之際,粗放的買量模式顯然難以持續,那麼垂直渠道的價值也將更為顯著。

2.女性向遊戲市場成長潛力大

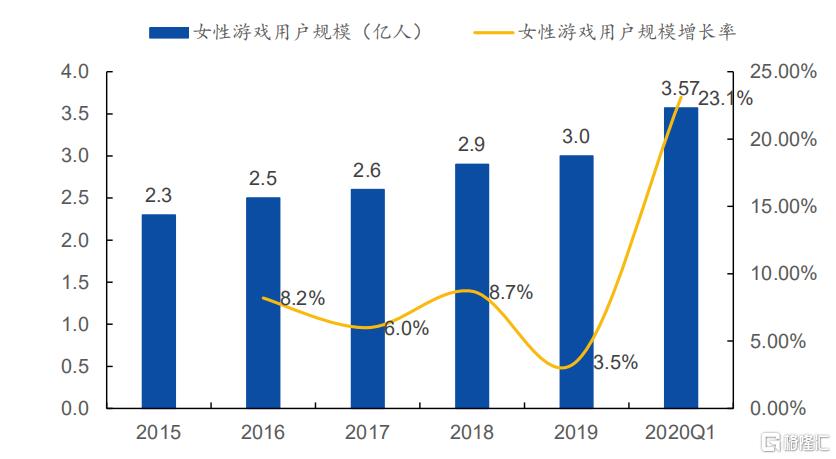

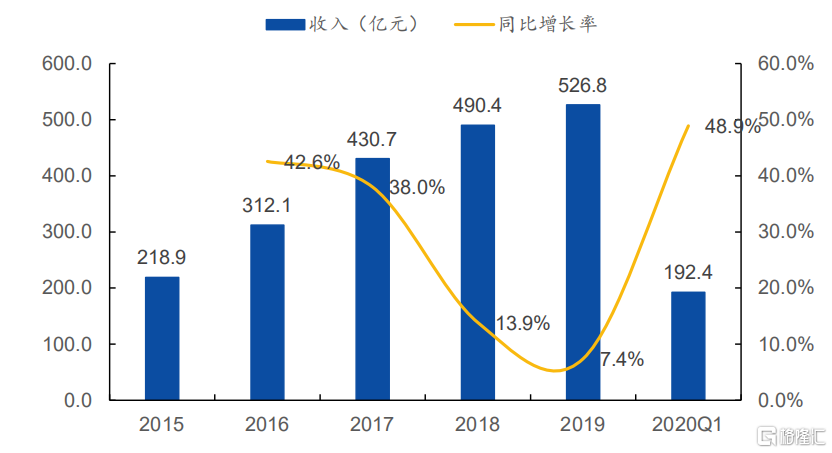

不同於心動,友誼時光獲市場高看,還在於其背後女性遊戲市場的增長潛力。數據顯示,2020Q1,中國女性遊戲用户突達3.57億人,在遊戲用户總規模中佔比為54.9%,同期貢獻收入526.8億元,增速明顯快於整體市場,佔比為22.8%,滲透率尚低,進一步深挖潛力大。

女性遊戲用户市場用户規模及同比增長率

中國女性用户遊戲市場實際銷售收入及同比增長率

(來源:GPC&IDC,國元證券研究所)

去年騰訊、IGG等不少頭部廠商也加大了對這一賽道的投資佈局。而友誼時光作為長期紮根於女性向遊戲賽道唯一上市公司,亦有其獨特優勢。

以代表作3D古風養成遊戲《浮生為卿歌》為例,該遊戲於2019年12月末正式上線,通過精準把握部分女性玩家的核心偏好,收穫了不錯的市場口碑,併為友誼時光貢獻了不俗的收益。

據公司2020年半年報顯示,《浮生為卿歌》上線後不久便取得韓國Google Play免費榜Top3與App Store暢銷榜第16名的佳績,上線6個月收入4.9億元(人民幣,下同),佔公司上半年總營收的47%,並與另外3款女性向遊戲以及其他渠道一起為友誼時光貢獻10.5億元,實現同比34.5%的快速增長。

儘管在過去一年股價經歷大幅上漲,但結合同業比較與女性遊戲市場的成長潛力考慮,友誼時光仍有提升空間。而自19年上市以來,公司不斷回購。與此同時,在去年下半年又獲新加坡政府投資公司(GIC)、美國道富資本等國際性機構大舉增持。

(來源:遊戲工委)

當下國內遊戲市場呈現以手遊為王、集中化及出海趨勢加劇的格局,照此趨向發展,友誼時光內生優勢突出,主要可以歸結為如下幾個方面。

女性向遊戲賽道龍頭,成長潛力及內生優勢兼具

1.女性向遊戲賽道龍頭,同業上市稀缺性標的

上述提到國內女性向遊戲市場處在成長階段,友誼時光長期紮根於該賽道,屬於頭部玩家。據Frost&Sullivan數據顯示,公司於我國女性向手遊市場份額中排名第3,於我國女性向古風手遊市場份額中排名第1。

中國女性向遊戲市場滲透率變化(%)

(來源:遊戲工委)

自2010年創立至今,公司一直聚焦於滿足女性羣體的遊戲休閒需求,並深耕女性向中重度遊戲領域,未來將是女性遊戲市場“量價齊升”趨勢的主要受益者。

此外,從資本市場角度來看,友誼時光作為國內少有的專注於女性向遊戲開發及運營的上市公司,屬於稀缺性資產。

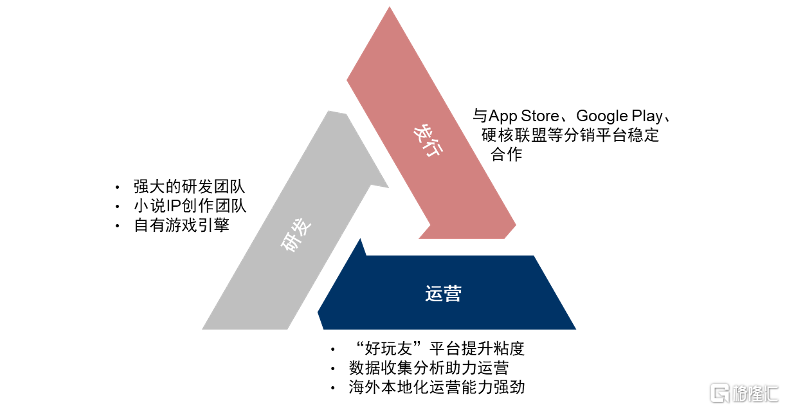

2.“研運一體化”,以自研為主導

從業務模式來看,公司秉承全產業鏈佈局思維,現已形成“自主研發、全球發行”的研運一體化模式,以大力降本提效,並提升產品質量的穩定性。

(來源:中信證券)

在研發層面,公司不斷加大投入力度來強化產品供給,並建立起完整可擴張的開發流程。據瞭解,公司研發團隊規模已超900人,具備完整的架構。同時,公司通過內部自建寫手團隊,為打造遊戲產品提供原生內容儲備。據瞭解,截至2019年末,內部寫手團隊已孵化出4部網絡小説作品支持《浮生為卿歌》、《此生無白》等新一代作品,形成獨具特色的IP系列。此外,公司憑藉《浮生為卿歌》首開開放式古風角色扮演手遊3D引擎模式,處業內相對領先水平。

2016-2020H1研發支出情況

(來源:東北證券)

在運營層面,公司堅持“數據驅動、深耕垂直品類、主打重度RPG遊戲”的策略,三款主力手遊的ARPU和生命週期均遠超市場均值。而在發行方面,公司採取“境內自主,境外部分代理”的基本戰略。憑藉單款手遊對應落地3-5款境外版本產品,既可擴大了產品的市場範圍,又可憑“錯期發行”的全球化戰略延長單品生命週期。

3.出海能力得到驗證,年輕高消費能力用户居多

出海是目前國內遊戲廠商主要的增量來源,以中、美、日、韓、英、德為主導。據伽馬數據統計,2020年,這六大移動遊戲市場流水已佔全球市場近9成份額,且仍有不斷擴大趨勢。其中,韓、日是友誼時光出海的重要方向。

財報顯示,2019年公司來自海外市場收入5.7億元,同比增長106%,佔比從2016年18.6%增至33.7%。其中,《宮廷計手遊》在韓國Googple Play免費遊戲榜最高排名第9名,《熹妃Q傳》在日本App Store免費遊戲榜最高排名第13名。2020年6月10日《浮生為卿歌》正式登陸韓國市場,迅速實現口碑和收益雙豐收。

此外,友誼時光計劃推動《浮生為卿歌》進入越南及泰國市場,憑藉其在日、韓等成熟市場積累的經驗與方法論,將把握東南亞新興市場紅利,擴大全球市場份額並提升品牌力。

而從用户結構來看,以年輕高消費能力居多,商業化潛力佔優。據易觀千帆統計,在《熹妃傳》、《熹妃Q傳》、《宮廷計手遊》這三款主力手遊中,30歲及以下的用户佔比分別為69.4%、64.0%與63.1%;超一線及一線城市用户分別為42.2%。44.2%與44.3%。年輕、高線城市女玩家佔比較高,消費能力也更強。三款遊戲中高消費者及高消費者佔比分別為33.2%,33.8%與35.9%。

公司主力手遊用户年齡構成情況

公司主力手遊用户城市分佈情況

公司主力手遊用户消費能力情況

(來源:東北證券)

4.新遊版號陸續獲批,產品儲備較豐富

除強生命週期的主力遊戲之外,去年至今,《此生無白》、《杜拉拉昇職記》及《海島夢想家》三款新遊版號陸續獲批。同時,公司還有較為豐富的產品儲備,未來業績持續增長有支撐。

(來源:遊戲工委)

其他產品儲備

(來源:2020中報)

此外,在核心品類之外,公司也在通過投資與外部合作,圍繞題材、玩法持續外拓,搭建泛女性向的產品矩陣,擴大其產品與用户的生態圈。

結語

鑑於上述,友誼時光的成長潛力依然可觀,且由於突出的內生優勢,未來享有較強的確定性。此前,我們曾分析認為公司合理PE在10-15x之間,綜合當前估值水平及預期考慮,仍有較大修復空間。

迴歸資本市場來看,公司股價在經過半年多的盤整後,現已處於一年以來的歷史底部,並有抬頭跡象。結合小摩在12月發佈的增持評級報吿,3.3港元的目標價來看,仍有50%的上行空間。日前,公司再獲重要管理層增持,估值低位與上修預期進一步升温。而在板塊在大幅調整後,隨春節旺季臨近,預計很快會重獲資金關注,推動估值修復。