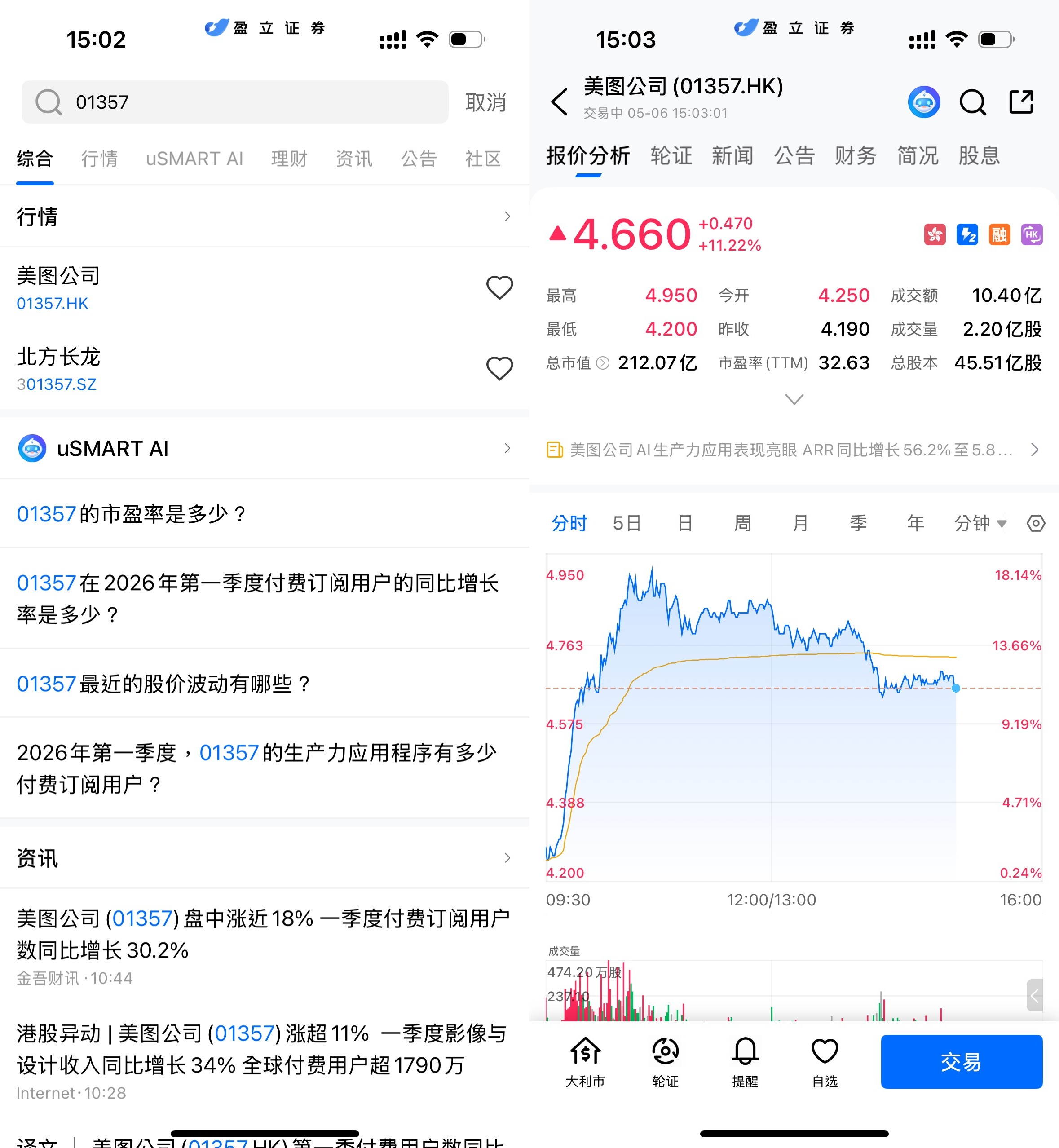

5月6日,港股AI应用板块再度走强,其中美图公司(01357.HK)表现尤为突出。盘中股价一度大涨超17%至18%,截至发稿,公司股价报约4.66港元,涨幅约11%,盘中最高触及4.95港元,较前一交易日明显放量上行,资金追捧情绪升温。此前早盘阶段股价一度涨超18%,创下阶段性强势表现。

(图源:uSMART HK app)

订阅生态持续扩张,用户规模创历史新高

用户端表现依然是本轮业绩增长的基础。数据显示,截至2026年3月,美图付费订阅用户数已超过1790万,同比增长30.2%,再创历史新高。

从结构上看,用户增长呈现“双轮驱动”特征:一方面,生产力场景快速放量,相关付费用户同比增长52.9%至约234万;另一方面,生活场景应用依旧贡献主要体量,付费用户达1556万,同比增长27.4%。

这种结构变化意味着,美图正逐步从“工具型影像应用”向“生产力平台”转型,用户价值密度持续提升,而不仅仅依赖流量扩张。

核心业务高增长,收入结构向AI倾斜

在用户增长带动下,公司核心业务保持较高景气度。2026年第一季度,影像与设计产品收入同比增长34.3%至8.52亿元,延续此前强劲增长趋势。

分业务来看,生产力应用收入同比增长45.4%,增速显著高于整体;生活场景应用收入同比增长35.5%,依然构成收入基本盘。这一变化释放出明确信号:AI驱动的生产力工具,正在成为拉动公司收入增长的核心引擎,并推动业务结构逐步优化。

AI商业化关键指标首度披露,增长质量提升

相比传统财务指标,本次最受市场关注的是公司首次披露的AI生产力应用ARR(年度经常性收入)。数据显示,截至2026年3月,该指标已达到约5.8亿元,同比增长56.2%,增速显著高于整体业务。

ARR的披露具有重要意义。一方面,它反映出AI业务具备较强的持续变现能力;另一方面,也标志着美图AI产品从“功能尝试”阶段迈入“规模化收入贡献”阶段。与此同时,用户使用深度也在快速提升。2026年3月,公司AI算力点消耗金额较2025年12月增长59%,显示用户对AI功能的依赖度持续增强。

AI应用场景拓展,打开长期增长空间

从产品层面看,美图正在通过多元化AI工具不断拓展应用边界。例如,公司已推出多Agent协作模式,覆盖短剧制作、电商内容生成、自媒体创作等场景,同时持续迭代设计工具与自动化功能。这些变化意味着,美图不再局限于“美颜+修图”,而是逐步切入更高价值的内容生产链条,在AI创作生态中占据一席之地。

结语:从工具到平台,AI重塑估值逻辑

整体来看,美图本轮股价大幅上涨,本质上是“业绩验证+AI叙事强化”的共振结果。一方面,用户与收入双双保持30%以上增长,基本面持续兑现;另一方面,AI生产力业务通过ARR等指标实现量化,显著提升市场对其长期商业化能力的信心。

在AI应用加速落地的背景下,美图正从传统影像工具公司,向AI驱动的内容生产平台转型。随着用户付费能力与使用深度持续提升,其估值逻辑也有望从“流量工具”进一步切换至“AI生产力平台”,这或许才是资金持续加码的核心原因。

如何在 uSMART 上购买美图公司

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(01357.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)