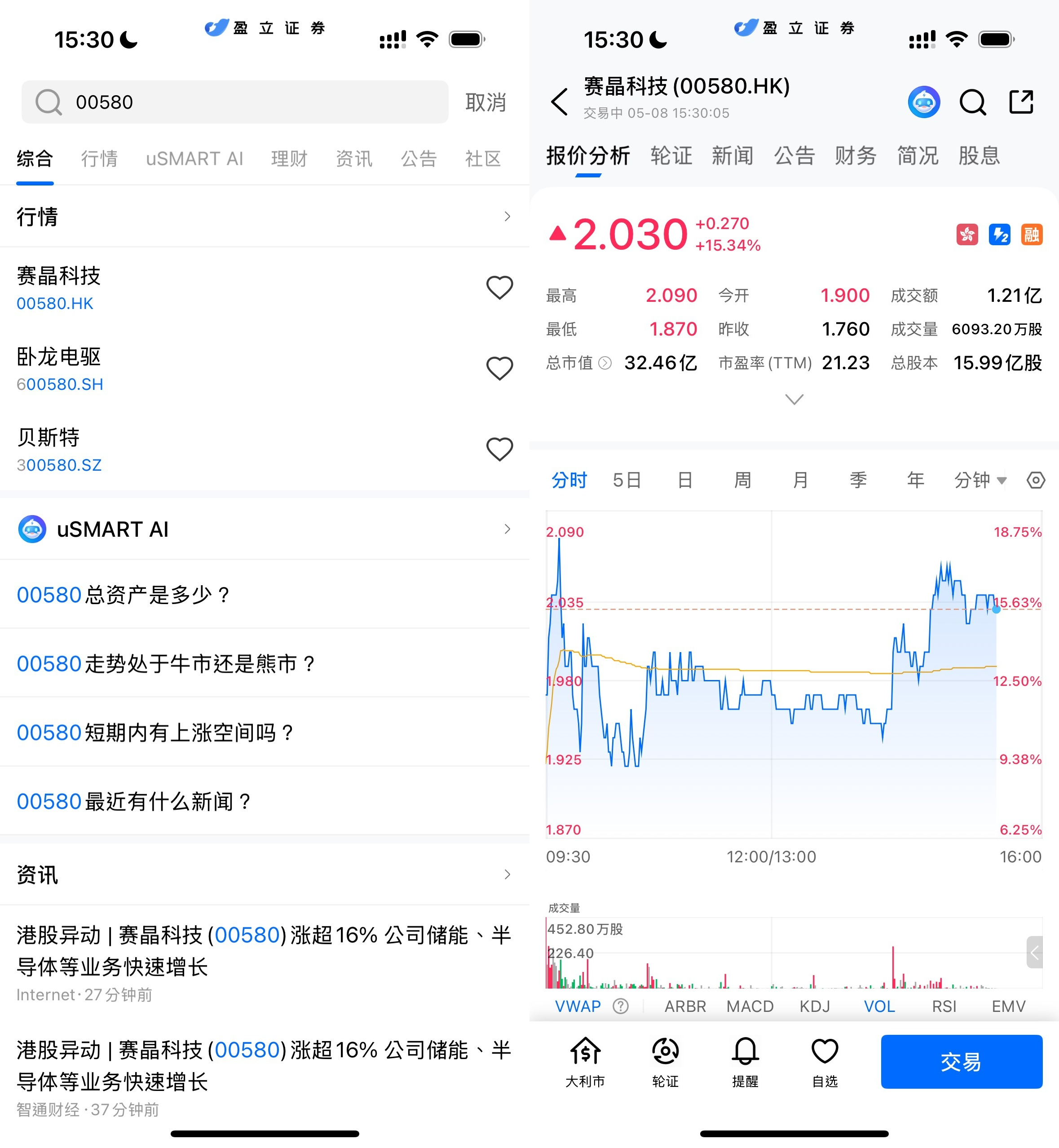

5月8日,赛晶科技(00580.HK)盘中持续走强。截至15时30分,公司股价报2.03港元,涨15.34%,盘中最高触及2.09港元,成交额约1.21亿港元,成交量超过6000万股,资金活跃度明显提升。

(图源:uSMART HK app)

储能业务爆发增长,成为核心增量

从最新财报来看,赛晶科技2025年整体业绩表现强劲。公司全年实现销售收入22.55亿元,同比增长40%;归母净利润1.38亿元,同比增长35%,双双创出历史新高。

其中,新能源发电及储能业务成为增长最快板块。2025年该业务实现销售收入5.77亿元,同比大增111%。公司此前已切入新能源电站建设及储能系统相关业务,而随着国内新能源装机持续扩张,储能需求快速提升,公司相关订单开始进入规模化兑现阶段。

行业层面,“绿电+储能”已成为“十五五”期间的重要投资方向。随着风电、光伏装机比例持续提升,电网对柔性调节、电力电子设备及储能系统的需求同步增长,赛晶科技在电力电子器件与系统领域的积累,也让市场重新评估其成长空间。

功率半导体收入翻倍,国产替代逻辑强化

除储能外,公司自研功率半导体业务同样成为市场关注重点。2025年,赛晶科技功率半导体业务实现销售收入1.21亿元,同比增长104%,新增55家批量供货客户,覆盖光伏、储能、工控及商用电驱等多个领域。部分产品已逐步进入行业龙头客户供应链。

近年来,IGBT、碳化硅等功率半导体产品需求持续增长,尤其在新能源汽车、储能、数据中心等领域渗透率快速提升。赛晶科技正在加速推进2300V IGBT芯片、碳化硅芯片及模块等产品研发,希望进一步切入高端应用市场。

公司管理层表示,2026年研发投入目标将超过2亿元,重点围绕“绿电+储能+算力”需求展开布局,包括数据中心固态直流断路器、2300V碳化硅芯片及模块等方向。在当前AI算力基础设施快速扩张背景下,数据中心电力系统升级正带动高压功率器件需求增长,也为相关厂商打开新的市场空间。

柔性输电订单进入兑现期

传统主业方面,赛晶科技在柔性输电领域依然保持较强竞争力。2025年,公司常规直流及柔性输电业务实现收入8.72亿元,同比增长35%。增长主要来自国内外特高压及柔直项目交付,包括沙特中南部±500千伏柔性直流输电工程、甘肃—浙江±800千伏特高压工程等项目进入收入确认阶段。

与此同时,公司还在布局核聚变、数据中心、电气化船舶等前沿领域。2025年相关前沿产业销售收入达到1.14亿元,同比增长72%。其中,公司脉冲功率开关产品已参与多个海外核聚变项目。

如何在 uSMART 上购买赛晶科技

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(00580.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)