近日,红星美羚又重启IPO。

而早于2015年8月,它曾挂牌新三板,但于2018年4月从新三板摘牌。2019年6月,它披露A股招股书,拟冲刺创业板上市,但因财务资料原因,在去年9月“中止”。而今年4月份以来,红星美羚再次更新了多个文件,包括财务报表、审计报告、招股说明书、审核问询函的回复等。

不过遗憾的是,随着IPO的重启,它也暴露了许多潜在问题,而综合来看,红星美羚的此次上市之路也并不平坦。

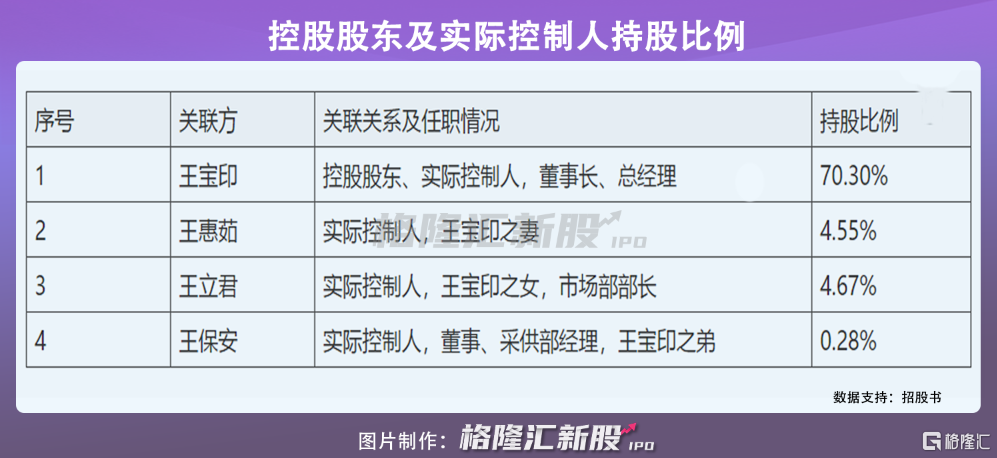

红星美羚成立于1998年,主要经营奶山羊养殖、乳制品研发、生产加工与销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等。从股权结构来看,它是一家家族企业,根据招股书,公司实际控制人王宝印及家人合计持有公司股份79.8%。

1

营收增速放缓

从公司基本面来看,红星美羚营收增长乏力。

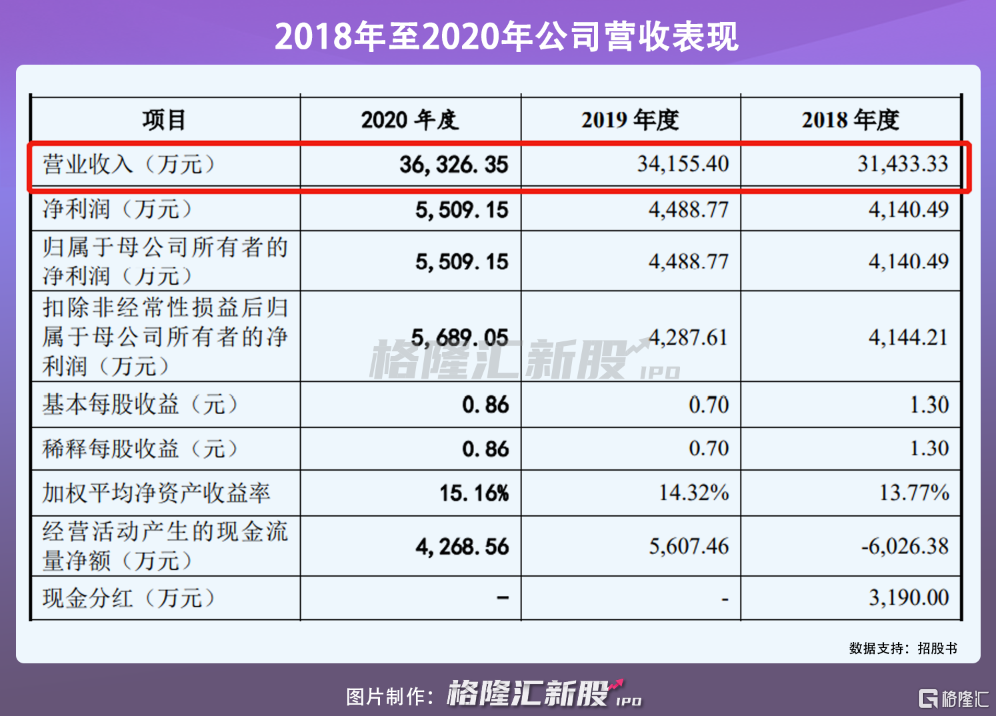

报告期内,公司分别实现3.14亿、3.42亿、3.63亿元的营收,但需注意的是,公司营收增长率从2018年的20.26%降至2020年的6.36%。同时,公司净利润分别为4140万、4489万、5509万元。

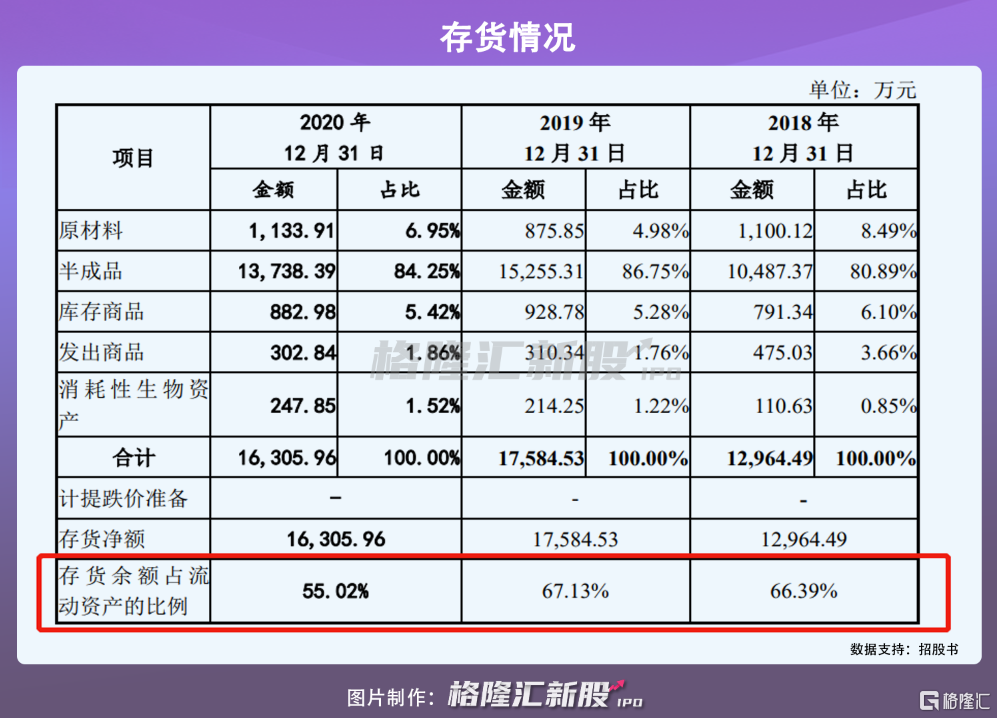

随着营收增速放缓,公司又面临存库高企的压力。招股书显示,报告期内,公司存货余额占同期流动资产的比例达到了五、六成以上,且周转水平逐年下降。虽然公司解释是产品加工、营销链条较长,以及备货规模较高,但是较大的期末存货仍或将影响公司的资金周转速度。

与此同时,公司的经营性现金流量净额出现波动下滑的趋势,而这意味着,如果未来公司业务进一步扩大规模,公司将面临临营运资金短缺风险。

2

市场竞争力薄弱

就目前来看,羊乳主要是以家庭散养为主,生鲜羊乳供给市场尚不十分规范,存在价格“大起大落”、收购质量标准要求不一等现象。

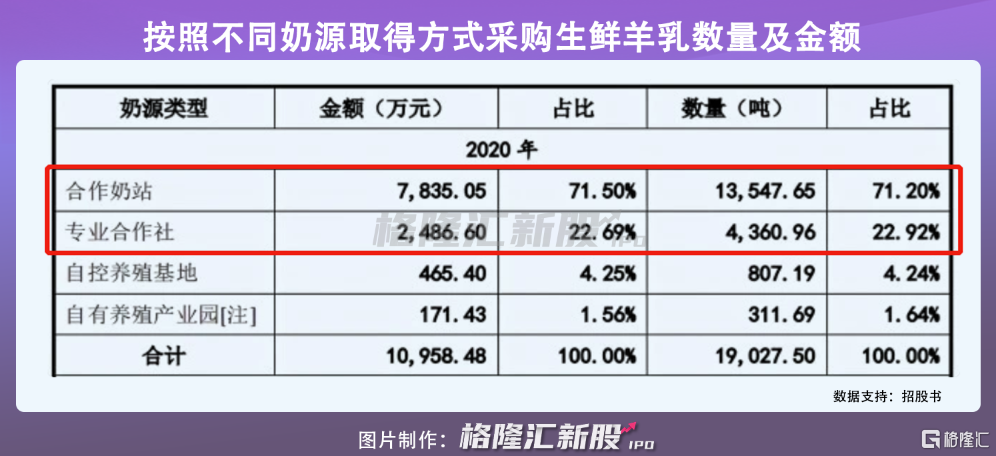

红星美羚羊乳来源主要是合作奶站和专业合作社,自控养殖基地产奶数量较少,仅占4.24%。同时,受仓储及运输成本的影响,红星美羚所需生鲜羊乳主要在县域内就近采购。因此,这在一定程度上来讲,公司未来如果遇到畜牧养殖政策调整,或奶山羊疫病等情况,可能会面临生鲜羊乳供应不足的风险。

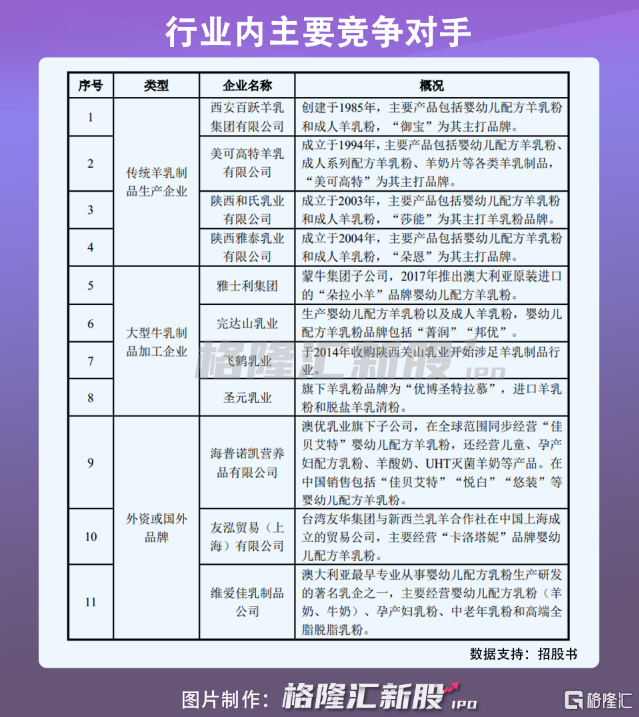

事实上,羊乳市场是高利润行业,因为羊奶营养价值相对较高,且羊乳制品对老年人的健康具有很好的调养作用,随着中国“二孩”政策放开,以及中国老龄人口的不断增多,羊乳制品市场或将在近年来迎来大幅增长。

但就实际情况来看,近年来行业赛道已越来越拥挤。一方面,红星美羚面临雅士利集团、飞鹤乳业等国内大型羊乳企业竞争,另一方面,它也面临着佳贝艾特、 诺优能等外资品牌的竞争,且外资羊乳粉品牌知名度及市场占有率明显高于国内羊乳粉品牌,可以看出,红星美羚也面临着许多的市场挑战。

3

结语

整体来看,乳制品行业是黄金赛道,且国内尚未有一家羊乳企业上市,因此市场投资者十分看好赛道的投资机会。但不可忽视的是,作为“国内羊乳第一股”红星美羚也面临着许多的经营隐患,和激烈的市场竞争,且此前红星美羚又谋求上市无果,此次IPO重启,红星美羚道阻且长。