本文来自格隆汇专栏:广发宏观郭磊,作者:郭磊

报吿摘要

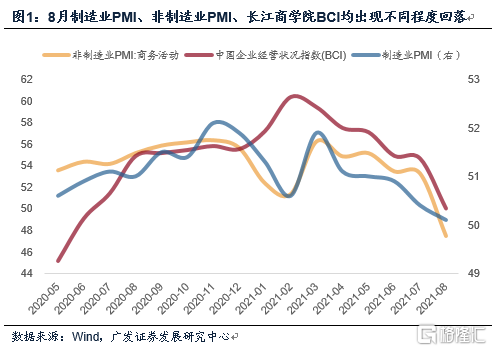

第一,8月中采制造业PMI、非制造业PMI、长江商学院BCI指向一致,均出现不同程度回落。

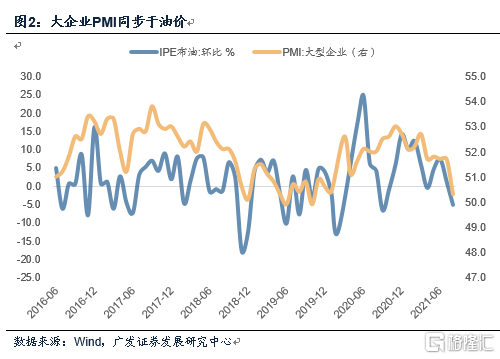

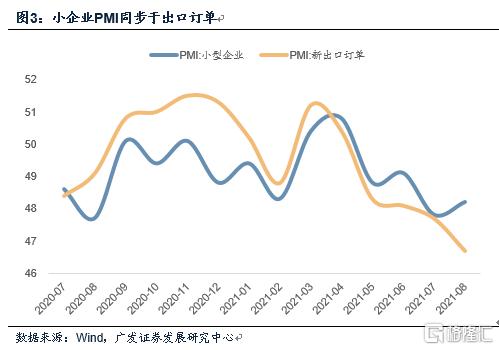

第二,其中大企业PMI变化比较剧烈,中小企业实际上还略高于7月,我们猜测和同期原油价格触顶回落对上下游的影响有关。从历史数据看,一个经验规律是大企业PMI同步于油价,小企业PMI同步于出口。

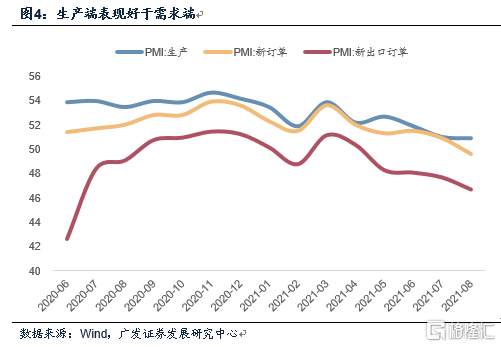

第三,生产端表现好于需求端。PMI订单降幅较大,但生产指数大致稳定。逻辑上说,生产代表现期,订单代表未来,这一特征意味着微观经济在趋势上有一定内生压力。

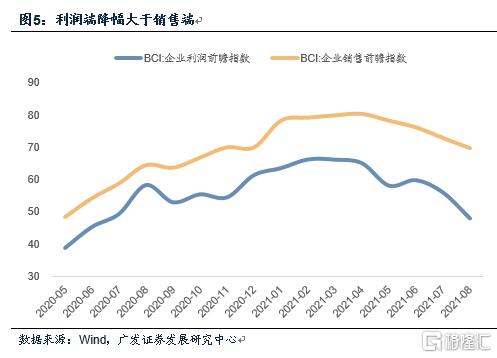

第四,利润端降幅大于销售端。BCI利润前瞻指数下行至48.0,与此对应的是总成本指数仍在相对高位。这与工业企业当前的利润格局整体偏上游有关,在前期《利润占比继续向上游倾斜》中,我们做过详细阐述。

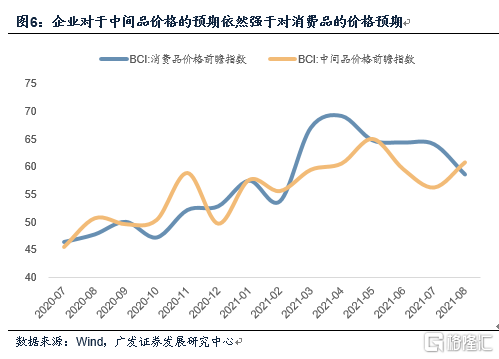

第五,同样逻辑之下,企业对于中间品价格的预期依然强于对消费品的价格预期。BCI消费品价格前瞻指数回落,而中间品价格前瞻指数上升。从微观层面看,工业品价格通胀预期尚未有实质性缓和。

第六,企业融资环境指数回落。这一点应与同期金融政策偏紧所带来的信用收缩特征有关,所以我们不难理解央行货币信贷形势分析座谈会所提出的“保持信贷平稳增长仍需努力”。

第七,就业指标信号不清晰。PMI从业人员持平,BCI企业招工前瞻指数有所回升。调查失业率如何变化尚待观察。

第八,服务业的回落幅度较大应主要与疫后防控升温有关,在近期报吿中,我们曾指出地铁客运量仍未恢复至7月中的水平,而它代表社交距离的上升和居民生活半径的缩短。对教培行业的整顿应也对服务业链条存在一定影响。从8月第4周地铁客运边际变化看,9月服务业会有所改善。

第九,对经济的判断要剥离区域疫情等短期因素的影响,9月PMI也有较大概率存在季节性上行;但从高频数据看,需求端至少有一个边际变化是地产销售已开始回落。在政策尚未进入典型稳增长(届时就可以进入更确定的“经济退政策进”组合)之前,宏观面的主线索是经济表现和政策预调微调哪个斜率会超预期。

第十,一个积极的信号是8月建筑业尤其土木建筑活跃度显著上升,应是同期财政加快落地的结果。近期财政部指出要加快下半年预算支出和地方政府债发行进度,这对应着后置财政的加快落地。我们在前期报吿中亦推断2022年财政节奏有较大概率是前置,与今年形成有效衔接,财政适度扩张稳定经济增长应具备一定连续性。

中采制造业PMI、非制造业PMI、长江商学院BCI指向一致,均出现不同程度回落。

8月中采制造业PMI为50.1,低于前值的50.4。8月中采非制造业PMI为47.5,低于前值的53.3。8月长江商学院BCI为50.0,低于前值的54.6。

其中大企业PMI变化比较剧烈,中小企业实际上还略高于7月,我们猜测和同期原油价格触顶回落对上下游的影响有关。从历史数据看,一个经验规律是大企业PMI同步于油价,小企业PMI同步于出口订单。

8月大型企业PMI为50.3,环比回落1.4个点。中型、小型企业PMI为51.2、48.2,分别回升1.2个点、0.4个点。

大企业PMI的回落可能部分和同期原油价格的触顶回落有关。统计局亦指出本月高耗能行业新订单指数回落较大,对制造业总体负向拉动明显,其中石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品等行业新订单指数连续3个月位于临界点以下。

从经验数据看,大企业PMI同步于油价,小企业PMI同步于出口订单。

生产端表现好于需求端。PMI新订单、出口订单均降幅较大,但生产指数大致稳定。逻辑上说,生产代表现期,订单代表未来,这一特征意味着微观经济在趋势上有一定内生压力。

8月PMI生产指数为50.9,仅略低于前值的51.0,在8月存在限产、疫情影响下,算是偏强。

新订单指数回落1.3个点至49.6,新出口订单回落1.0个点至46.7,均表现偏弱。

利润端降幅大于销售端。BCI利润前瞻指数下行至48.0,与此对应的是总成本指数仍在相对高位。这与工业企业当前的利润格局整体偏上游有关,在前期《利润占比继续向上游倾斜》中,我们做过详细阐述。

8月BCI企业销售前瞻指数为69.6,较前值回落3.2个点。企业利润前瞻指数为48.0,较前值回落8.1个点。

无论是从绝对水平,还是从环比变化幅度来说,利润端显然都是差于销售端的。

8月BCI企业总成本前瞻指数为85.5,环比回落0.8个点,属连续第二个月放缓。成本端压力其实已有好转迹象,但目前幅度尚且不够,导致企业对利润空间的预期仍在继续变差。

同样逻辑之下,企业对于中间品价格的预期依然强于对消费品的价格预期。BCI消费品价格前瞻指数回落,而中间品价格前瞻指数上升。从微观层面看,工业品价格通胀预期尚未有实质性缓和。

8月BCI消费品价格前瞻指数回落5.4个点,至58.5;中间品价格前瞻指数上升4.5个点,至60.7。

这意味着企业对于中间品的价格预期依然偏强。

企业融资环境指数回落。这一点应与同期金融政策偏紧所带来的信用收缩特征有关,所以我们不难理解央行货币信贷形势分析座谈会所提出的“保持信贷平稳增长仍需努力”。

8月BCI企业融资环境指数为44.3,回落至2020年5月以来最低点。

我们理解目前政策应该不会去主动收缩货币供应,企业融资环境的变差主要与信用环境收缩有关,而信用收缩来自于较紧的金融政策。

8月23日央行召开金融机构货币信贷形势分析座谈会。会议指出“外部环境更趋严峻复杂,国内经济恢复仍然不稳固、不均衡”,而在这样的背景下,“保持信贷平稳增长仍需努力”。要“把服务实体经济放到更加突出的位置,以适度的货币增长支持经济高质量发展,助力中小企业和困难行业持续恢复,保持经济运行在合理区间”。适度加快放贷节奏以缓和信用收缩的政策意图比较明显。

就业指标信号不清晰,PMI从业人员持平,BCI企业招工前瞻指数有所回升。调查失业率如何变化尚待观察。

8月PMI从业人员为49.6,持平前值。8月BCI企业招工前瞻指数为71.7,较前值上行1.9个点。

服务业的回落幅度较大应主要与疫后防控升温有关,在近期报吿中,我们曾指出地铁客运量仍未恢复至7月中的水平,而它代表社交距离的上升和居民生活半径的缩短。对教培行业的整顿应也对服务业链条存在一定影响。从8月第4周地铁客运边际变化看,9月服务业会有所改善。

8月非制造业PMI环比回落5.8个点至47.5;服务业PMI环比回落7.3个点至45.2。

这一表现在高频数据中已有端倪,在前期报吿《从地铁客运量看本轮区域疫情影响》中,我们有过详细分析。

统计局指出,疫情抑制了接触型、聚集型服务行业需求的释放,道路运输、航空运输、住宿、餐饮、租赁及商务服务、生态保护及环境治理、文化体育娱乐等行业商务活动指数业务总量明显减少。

从边际变化来看,预计9月服务业PMI会有所改善。在近期报吿《高频数据下的8月经济》中,我们指出,国内本土新增确诊8月9日起逐步下行,下旬进一步降至零星低个位数。8月第四周地铁客运量有所恢复。第四周南京、武汉、上海、广州地铁客运量日均值环比第三周回升49%、35%、4%、7%,分别相当于7月第二周的55%、59%、91%、108%。

对经济的判断要剥离区域疫情等短期因素的影响,9月PMI也有较大概率存在季节性上行;但从高频数据看,需求端至少有一个边际变化是地产销售已开始回落。在政策尚未进入典型稳增长(届时就可以进入更确定的“经济退政策进”组合)之前,宏观面的主线索是经济表现和政策预调微调哪个斜率会超预期。

8月PMI在50.1的关键位置,再回落可能会跌破荣枯线;但从9月的季节性看(过去16年只有1年9月PMI是环比回落的),9月可能会有一个秋季工业季的环比改善;叠加区域疫情影响脉冲减退,数据值得进一步观察。

一个积极的信号是8月建筑业尤其土木建筑活跃度显著上升,应是同期财政加快落地的结果。近期财政部指出要加快下半年预算支出和地方政府债发行进度,这对应着后置财政的加快落地。我们在前期报吿中亦推断2022年财政节奏有较大概率是前置,与今年形成有效衔接,财政适度扩张稳定经济增长应具备一定连续性。

8月建筑业PMI升至高位景气区间。本月建筑业PMI指数为60.5,较前值回升3.0个点。其中土木工程建筑业商务活动指数为60.8,较前值回升6.4个点。统计局指出,从市场需求和用工情况看,新订单指数和从业人员指数均位于扩张区间,表明建筑业新签订合同量和企业用工有所增加。

年中政治局会议要求“推动今年底明年初形成实物工作量”,财政部指出要加快下半年预算支出和地方政府债发行进度。在前期报吿《明年财政有较大概率是前置》中,我们进一步对2022年的财政政策环境做出了分析。

核心假设风险:宏观经济变化超预期,外部环境变化超预期,政策去杠杆力度强于预期。