大行每日評級 | 大和維持阿裏巴巴-SW買入評級

uSMART盈立智投 09-30 11:49

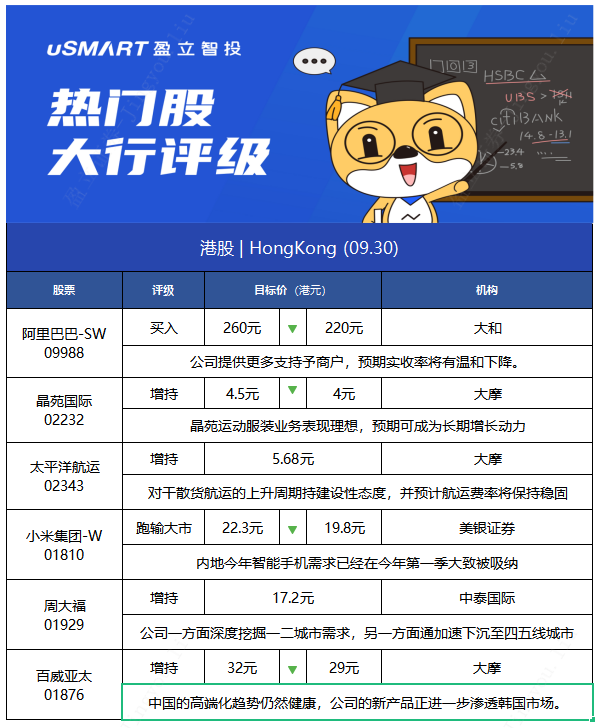

1.大和:維持阿裏巴巴-SW(09988)“買入”評級 目標價降15.3%至220港元

大和發佈研究報告稱,維持阿裏巴巴-SW(09988)“買入”評級,目標價由260港元降至220港元,公司旗下雲業務收入取得27%增長,線上媒體和娛樂收入同比取得4%的跌幅,下調2022-24財年度盈利預期1%-4%,以反映客戶管理收入和雲業務收入的弱表現。

報告中稱,公司2022財年第二財季度是最具挑戰,因預期今年7至8月消費意欲較弱,預計收入增長爲29%,相信公司目前仍在較吸引的估值。

該行指,預期阿裏巴巴旗下客戶管理收入於第二財季增4%,因內地網上銷售在7月及8月分別增長11%及5.1%,預期公司旗下第二財季天貓實體商品成交金額升5%。公司提供更多支持予商戶,預期實收率將有溫和下降。

2.大摩:予晶苑國際(02232)“增持”評級 目標價降11.1%至4港元

大摩發佈研究報告稱,予晶苑國際(02232)“增持”評級,目標價由4.5港元降至4港元。市場的補貨需求和供應側整合,將支持公司明年訂單。

該行指出,晶苑運動服裝業務表現理想,預期可成爲長期增長動力,考慮到上半年利潤率水平持續穩定,對其經營充滿信心,與其他OEM製造商2022年盈利預測市盈率爲19至34倍比較,公司的市盈率僅爲7倍。

報告中稱,計及今年第二季盈利表現,下調晶苑今年及明年盈測,相應降估值基礎,由2022年預測市盈率10.5倍下調至9.5倍,並將今明兩年每股盈利預測由每股6美仙下調至5美仙。

3.大摩:維持太平洋航運(02343)“增持”評級 目標價5.68港元

大摩發佈研究報告稱,維持太平洋航運(02343)“增持”評級,目標價5.68港元,相當於預測明年市賬率1.8倍,預計公司未來45天股價上升,預計發生機率爲70%至80%。

該行指,公司股價近期調整後,短期估值吸引力增加。該行也對幹散貨航運的上升週期持建設性態度,並預計航運費率將保持穩固,應能帶來積極的市場情緒。

4.美銀證券:重申小米集團-W(01810)“跑輸大市”評級 目標價降11.2%至19.8港元

美銀證券發佈研究報告稱,重申小米集團-W(01810)“跑輸大市”評級,目標價由22.3港元下調至19.8港元,將明年和後年盈利預測分別下調5%和2%,又認爲最近遊戲行業被加強監管,有可能令其估值進一步下降。

該行認爲,內地今年智能手機需求已經在今年第一季大致被吸納,包括小米在內的手機OEM生產商銷售額將受損。即使小米在8月店鋪數量增加,但該行估計其市場份額在7至8月下滑至約15%,預計小米在第四季的經營環境更艱難,毛利率有可能因小米進取地爭取市場份額而收窄。另外,該行擔憂小米若自行造車而非外判生產,將成爲長遠經營開支的負擔。

5.中泰國際:維持周大福(01929)“增持”評級 目標價17.2港元

中泰國際發佈研究報告稱,維持周大福(01929)“增持”評級,預計22-24總收入爲847/939.4/1043億港元,EPS爲0.68/0.76/0.86港元,同比增加13.4%/11.7%/12%%,維持17.2港元的目標價,對應23年22.5倍PE。

中泰國際主要觀點如下:

周大福日前舉辦了在線投資者日,管理層介紹了公司未來的發展策略及最新經營狀況。公司延續2018年啓動的“Smart2020”策略,通過“實動力”(零售擴張)及“雲動力”(智能零售)爲客戶提供個性化產品、有文化的內容、差異化的場景,以達成四大中長期目標:1)鞏固市場領導地位;2)建立珠寶生態圈;3)提升營運效率;4)成爲一家精通科技的珠寶公司。

公司一方面深度挖掘一二城市需求,另一方面通過加盟商加速下沉至四五線城市,FY22開店有望超越原先700家的指引,管理層預計門店數目從目前約5,000家增加至FY25的逾7,000家,市佔率有望從目前的7.6%增加至FY25的13%左右。周大福的門店科技元素成功拉近與客戶的聯繫,目前45%的門店已安裝了雲櫃檯,有助提升門店坪效,而智能奉客盤儲存大量產品信息,優化庫存結構。另外,多達4萬名導購通過雲商365接觸逾500萬名客戶,轉化率高於正常渠道10倍。

預計7-9月內地同店銷售優於同業

今年7月-8月內地金銀珠寶零售額同比+9.5%,較19年同期+16.9%,行業維持高景氣。7月疫情並未對周大福業務構成重大影響,“七夕”帶動銷售氣氛,7月至9月的同店表現仍然在管理層預期以內,該行預計公司於FY22Q2可獲得優於行業的表現。

中國港澳地區方面,中國香港需求恢復至疫情前大致水平,8月初第一批消費券帶動了中國香港金飾珠寶銷售,拉動中國港、澳店銷售增長達50%。管理層對第二批消費券的效果保持樂觀態度。周大福與新世界旗下K11品牌合作,顧客在K11商場消費獲得的KDollar可用於周大福門店消費,完善消費生態圈,並有助交叉銷售。

風險提示:金價急漲抑制黃金產品需求。

6.大摩:維持百威亞太(01876)“增持”評級 目標價降9.4%至29港元

大摩發佈研究報告稱,維持百威亞太(01876)“增持”評級,目標價由32港元調低9.4%至29港元,下調今年收入預測3%,2022及2023年的預測則下調約1%。

報告中稱,疫情反彈令今年第三季的貿易渠道受影響,而韓國及印度仍對飲食店開放時間及社交距離實施限制。由積極方面看,中國的高端化趨勢仍然健康,公司的新產品正進一步滲透韓國市場。

該行表示,調低今年的除息、稅、折舊及攤銷前盈利(EBITDA)預測2%,調低2022及2023年預測約1%。另外,假設有效稅率及財務成本較高,以及其他收入較低,下調今年淨利潤預測11%,下調2022及2023年預測6%。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641