大行每日評級 | 瑞信料eBay交易總額將正常化至2019年水平

uSMART盈立智投 02-23 15:40

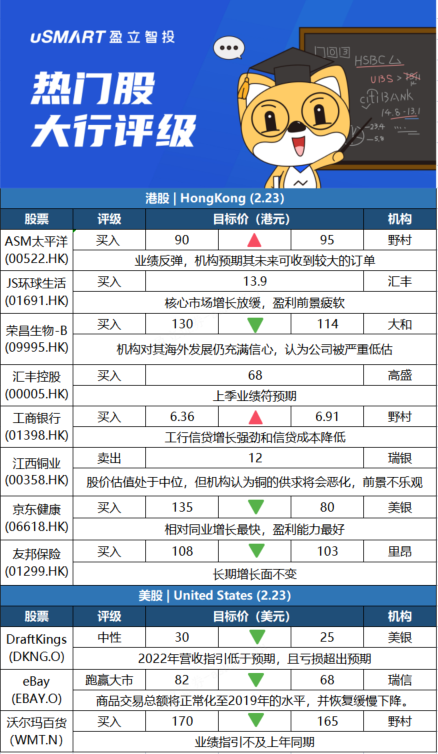

野村:上調ASM太平洋(00522.HK)評級至買入 目標價上調至95港元

野村發研報指,ASM太平洋(00522.HK)經過去年第一季的非高峯調整後,其2022財年首季的預訂量按季應有溫和反彈,相信股票的風險回報越來越具吸引力,尤其是未來一至兩年間。該行根據行業調查,考慮到ASM太平洋近期於北美亦可收到相當大的先進封裝技術(AP)訂單,將ASM太平洋的評級由中性上調至買入,目標價由90港元升至95港元,另認爲該股估值已處於低水平。

匯豐研究:下調JS環球生活(01691.HK)目標價至13.9港元 評級買入

匯豐研究發表報告指,JS環球生活(01691.HK)股價已從2021年4月高峯下跌了64%,似乎已經消化了美國市場放緩的風險,認爲管理層在整個週期中的管理能力將成爲評級重估的關鍵催化劑。該行維持JS環球生活買入評級,目標價下調53%至13.9港元。匯豐研究表示,JS環球生活核心市場的增長放緩意味着盈利前景疲軟,該行將集團品牌SharkNinja今年的收入增長率從28%下調至16%,2021-2023年間的收入複合年增長率亦從之前的25%降至16%。匯豐研究預計,在2021年下半年,SharkNinja收入將按年增長20%,集團的淨利潤將按年下降13%,毛利率率在2020年下半年的高基數基礎上按年下降。

大和:下調榮昌生物-B(09995.HK)目標價至114港元 評級買入

大和發表研究報告指,榮昌生物(09995.HK)在最新的A股招股書中透露2021年實現收入14.3億元人民幣,基本符合該行14.8億元人民幣的預測,主要來自於產品Seagen的預付款;純利達1.76億元人民幣,遜預期。公司預期今年首季收入將達到1.28億至1.73億元人民幣,全年藥物銷售收入達8億至10億元人民幣。大和重申對榮昌生物的買入評級,爲該行生物科技首選股,表示對其海外發展仍充滿信心,認爲公司被嚴重低估。考慮到今年裏程碑收入不確定性,大和將全年海外收入預測下調20%,目標價相應由130港元下調至114港元。

高盛:維持匯豐控股(00005.HK)買入評級,目標價68港元

高盛發表報告指,匯豐控股(00005.HK)上季業績符預期,維持對該股買入評級,目標價68港元。報告指,匯控去年末季經調整除稅前利潤40億美元,勝該行預期6%,但遜市場預期3%。收入按季持平,好於該行預期並符合市場共識,成本和每股派息都符合預期,而資本狀況亦比預期好。另外,集團宣佈在持續到4月底的20億美元回購計劃的基礎上,增加10億美元的回購。同時預計明年將實現10%的有形股本回報率,較原先預期提早一年,而市場和高盛預期分別爲9.4%和10.4%。

野村:上調工商銀行(01398.HK)目標價至6.91港元,評級買入

野村發表報告,指儘管有淨息差壓力,但由於工行信貸增長強勁和信貸成本降低,上調對其盈利預測,目標價由6.36港元升至6.91港元,維持買入評級。野村將工行2021、2022和2023財年按年貸款增長預測,分別從9.5%、9%和8.5%,上調至10.3%、10.5%和9.5%,因爲寬鬆的信貸政策可能會支持大型銀行的信貸增長。野村又將工行的21、22和23財年不良貸款率預測每年下調10個基點,分別至1.48%、1.48%和1.5%,令21、22和23財年信貸成本分別下調9個基點、11個基點和10個基點。

瑞銀:江西銅業股份(00358.HK)擬分拆子公司上市,料市場反應正面,評級維持賣出

瑞銀指出,江西銅業股份(00358.HK)擬分拆控股子公司江銅銅箔上市,料市場反應正面,主要是因爲銅箔業務估值較高,估計江銅銅箔市值約60億至100億元,預期分拆可釋放30億至60億元市值,相當於江銅目前市值上升5%至10%。該行對江銅評級維持賣出,因爲江銅目前股價估值處於中位,但該行相信對銅的需求及供應將會惡化,前景不樂觀,目標價維持12港元。

美銀證券:將京東健康(06618.HK)目標價由135港元下調至80港元,重申評級買入

美銀證券發表研究報告指出,維持對京東健康(06618.HK)的預測,料其21財年下半年及22年的收入分別按年增長45%及39%,NON-GAAP淨利率分別爲2.3%及2.5%。該行重申於線上醫療板塊中首選京東健康,因爲預期京東健康相對同業增長最快,盈利能力最好,估計其2022年收入增長39%,料阿裏健康(00241.HK)及平安好醫生(01833.HK)分別增長30%及8%。此外,美銀預期若行業環境惡化,相信京東健康將更具防禦性。

裏昂:下調友邦保險(01299.HK)目標價至103港元 評級買入

友邦保險(01299.HK)將於下月11日公佈業績。裏昂預計,友邦2021年新業務價值將增長14%,意味着2021年第四季度按年下降6%。裏昂調整了友邦在2022-23年的預測,目標價由108港元下調至103港元,重申買入評級,認爲其長期增長面不變。

美銀證券:下調DraftKings(DKNG.O)目標價至25美元 維持中性評級

美銀分析師Shaun Kelley將DraftKings(DKNG.O)目標價從30美元下調至25美元,並維持對該股的中性評級。Kelley稱,該公司Q4營收高於美銀和華爾街的預期,但2022年的營收指引低於預期,而該公司還預計2022年調整後的EBITDA虧損爲8.25-9.25億美元,高於Kelley的預期7.78億美元,而且比華爾街共識預期高約51%。Kelley補充稱,業績指引“令本已艱難的投資者感到不安”,鑑於無盈利、高增長的股票目前普遍出現回調,他下調了該股的市盈率預期。

瑞士信貸:下調eBay(EBAY.O)目標價至68美元 維持跑贏大市評級

瑞士信貸分析師Stephen Ju將eBay(EBAY.O)目標價從82美元下調至68美元,並維持跑贏大市評級。該分析師認爲,鑑於戰略資產剝離和管理支付過渡的完成,投資者現在的焦點將轉向該公司穩定商品交易總額的潛力。Ju預計商品交易總額將正常化至2019年的720億美元水平,並恢復緩慢下降。

摩根士丹利:將沃爾瑪百貨(WMT.N)目標價下調至165美元 維持增持評級

摩根士丹利分析師Simeon Gutman將沃爾瑪百貨(WMT.N)目標價由170美元下調至165美元,並維持對該股增持評級。該分析師表示,沃爾瑪第一季度的業績指引顯示,息稅前利潤(EBIT)總額將比上年同期下降兩位數。分析師認爲,該指標應排除剝離的英國和日本業務的貢獻,因此該指標基線應爲66.2億美元,而非該公司報告的69.1億美元。他預計,該公司2023財年第一季度的EBIT爲57.5億美元至60億美元。

相關股票

《全日總結》恆指跌134點 金融及內房股弱 中資電力股彈

阿思達克 02-25 16:27

《半日總結》恆指升162點 美團彈逾5% 匯控及渣打揚

阿思達克 02-23 12:21

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641