自降身價“殺估值”,這家百億獨角獸接不住錢了!

當世界因疫情、戰爭而變得魔幻,新消費圈也不落下風。

最近,繼喜茶、奈雪紛紛降價後,一家官宣下調估值的新消費品牌也出現了。

公開消息顯示,近期,線下連鎖咖啡品牌Tims中國宣佈獲得1.945億美元(約合人民幣12.3億元)融資,參與機構有笛卡爾資本集團、Restaurant Brands International、Silver Crest Management LLC等。

不過,引起市場關注的一點是,在完成本次融資的同時,Tims中國的合併前估值從16.88億美元調整至14億美元(約合人民幣88.45億元),估值下降了2.88億美元(約合人民幣18億元)。

在新消費掀起的這場浪潮裏,我們見過資本追着熱門風口跑,熱門新品牌一邊融資,一邊擴張,估值衝上雲霄,但獨角獸品牌公開宣佈估值縮水這種事情可不常見。

如今,這或許也在悄悄釋放了一個信號:新消費確實在降温了。

1

比星巴克還老的品牌

先來看看這家公開宣佈估值縮水的品牌,到底是什麼來頭。

1964年,加拿大冰球明星運動員Tim Hortons在街邊開了一家店,主要賣甜甜圈和咖啡,慢慢地生意做了起來,門店在北美市場進一步擴張。隨後,經過了幾番股權變更後,2014年,漢堡王以110億美元完成了對它的收購。

圖片來源:官方

圖片來源:網絡

接着,Tim Hortons開啟了全球化進程,在漢堡王的助力之下,2019年2月,Tim Hortons正式進入了中國市場,全球第4850家Tims咖啡館落户上海, 而Tims中國是由Tim Hortons母公司RBI和笛卡爾資本集團設立的合資公司,公開數據顯示,目前在國內開出超410家店,定位中高端。

圖片來源:網絡

而在這一期間,Tims中國也加快了融資動作,其中,2020年5月獲得騰訊投資,2021年2月獲得新一輪投資,由紅杉領投、騰訊增持、鐘鼎資本跟投。

值得注意的是,2021年11月Tims中國與麥德龍中國達成戰略合作,成為麥德龍中國獨家咖啡品牌。

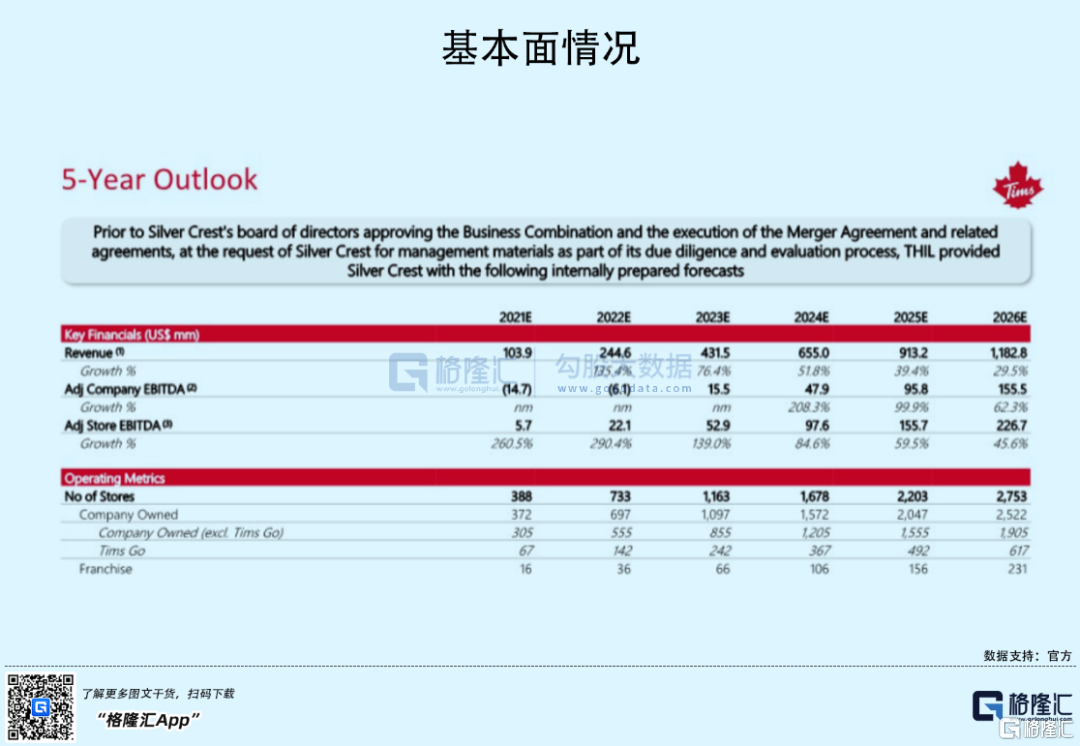

公開數據顯示,Tims中國預計2021年全年收入為1.039億美元;調整後門店EBITDA(税息折舊及攤銷前利潤)為570萬美元;調整後企業EBITDA虧損1470萬美元,預計2023年扭虧為盈。同時,預計2023年門店數可以達到1163家,2026年達到2753家。

不得不説,目前來看,和業內眾多品牌一樣,Tims中國也還是採取開店搶市場蛋糕的戰略,但它所面對的是市場不僅僅是片可以掘金的藍海,競爭態勢已經越發激烈。

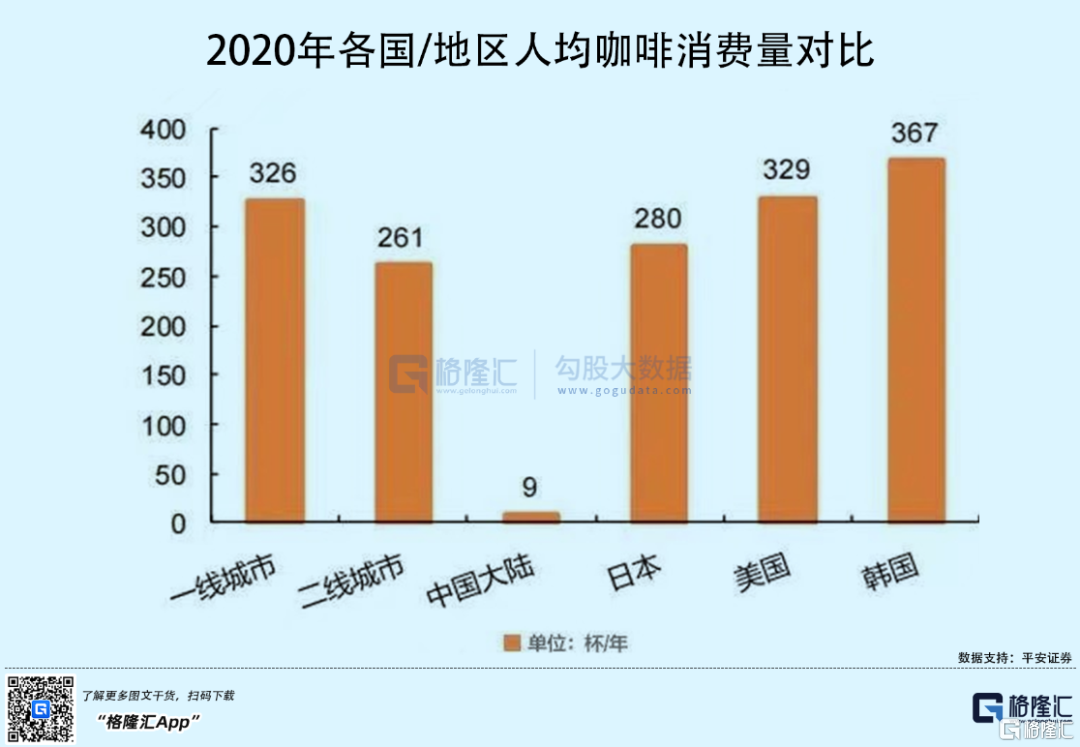

都説中國的咖啡市場具有高增長的潛力,已經成為世界上最大的咖啡市場之一,但市場培育依舊還在進行中,公開數據顯示,2020年我國大陸地區人均年咖啡消費量為9杯,一、二線城市分別為326杯、261杯,已經接近海外成熟咖啡市場的消費水平。

星巴克的輿論爭議以及業績頹勢已經是有目共睹,瑞幸曾因財務造假而跌下神壇已經是前車之鑑,在如今中國的咖啡市場上,新品牌層出不窮,這已經不是那個拿着星巴克就值得炫耀的年代了,面對五花八門的選擇,消費者是既幸福又痛苦着。

前有Seesaw、Manner、M Stand虎視眈眈,後有中國郵政、天津狗不理等忙着跨界...這個市場是美麗的,引人遐想的,但到底是殘酷的,Tims中國為首的咖啡標的或許在這個階段真的應該學會“慢下來”。

2

擠泡沫是必然?

曾幾何時,資本的湧入,一舉將新消費推上了風口,他們揪着吃喝玩樂各類場景不放,試圖尋找一些新品類和新品牌,抱着“寧可投錯也不要放過”的心態,一定程度上哄抬了市面上的整體估值。

然而,如今的新消費已從高調興起進入了一定的過熱階段,雖然投融資動作還在進行中,但當增量競爭變成存量競爭,其間的泡沫是不能無視的,原本的預期或許過於樂觀。

首先,看市場環境,現今登陸二級市場的餐飲股或是新消費股普遍表現不夠樂觀,常常上市即巔峯,因市場環境、疫情因素等而存在一定的遇冷狀況,影響了投資人的心理預期。

目前來説,這一市場環境還是存在一定的不確定性,尤其是近期遍地開花的疫情更是讓不少地方被迫按下了“暫停鍵”,顯然會對線下門店的消費帶來強力性的衝擊,而在這場漫長的戰役中,熬下去是第一要義。隨着疫情反覆發作,你會看到近來不少新消費品牌出現裁員、閉店等消息,畢竟在保持一定的擴張態勢下,難以維持單店盈利能力會拖累自己的現金流,不利於良性經營。

更為重要的是,在目前的市場上,很多新消費品牌很難脱穎而出,跟隨過於激進或者非理性的戰略,一不小心容易成了“炮灰”。

不得不説,現在的入局者們還是存在一定的浮躁心態,為了追求超量的增長而瘋狂擴店、砸錢買營銷,但這並不是最優解,未必可以帶來更多的粘性和用户轉化率。

畢竟,消費者是善變的,而目前市場上的同質化是嚴重的,這意味着:一個新品牌是很容易被替代的。若是隻靠燒錢搞營銷走門店量,物極必反是自然法則,短期內或許增長較快,但成本會高企,難以維持一個好的利潤水平,也容易形成惡性循環。

關鍵還是要從如何提高復購率這一問題入手,產品研發、供應鏈的穩定性是重中之重,畢竟品質保障是基本,而出現這種食安問題是十分敗好感的。

新消費品牌們需要明確定義品牌調性,才能對標消費者的細分需求,真正與消費者產生情感連接,做到溝通對話,才能穿越紅利期,進而真正得到長期的生命力。

3

結語

近年來,很多投資人都在新消費賽道里淘金,試圖發掘新消費場景,找到細分品類中的好標的,尤其是確定性更強的頭部品牌。

但新消費這門生意不能光靠資本撐腰來賺吆喝,如今行業競爭已進入下半場,代表高估值的光鮮數字並不能真正留住消費者,還是要現實點,着眼於產品和服務的競爭力,估值縮水或許只是一個開始,逐步迴歸到合理的價格才是常態。