當業績底遇到市場底?

格隆匯 05-24 20:46

本文來自格隆匯專欄:興證策略王德倫,作者:張媛

當前市場一致預期Q2爲今年的業績底,市場底的時間點取決於Q3業績的反彈幅度,若Q3業績能夠強復甦,或者在政策催化下有較強的上升預期,則市場底可能提前於業績底到來。

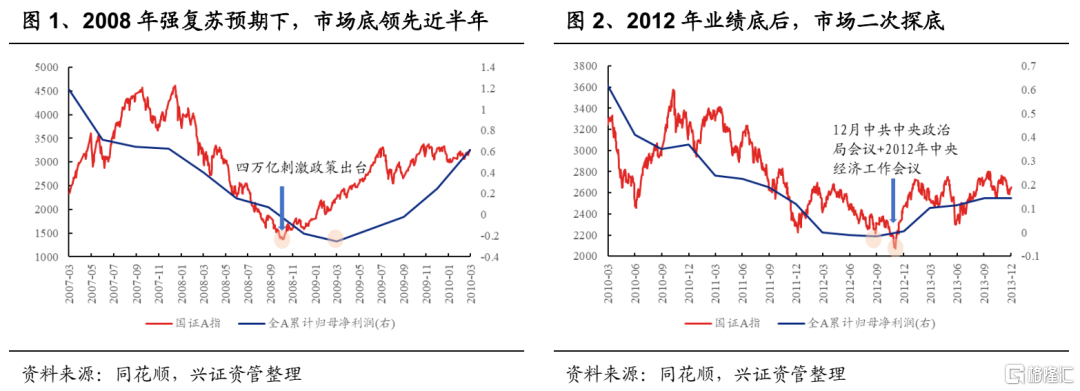

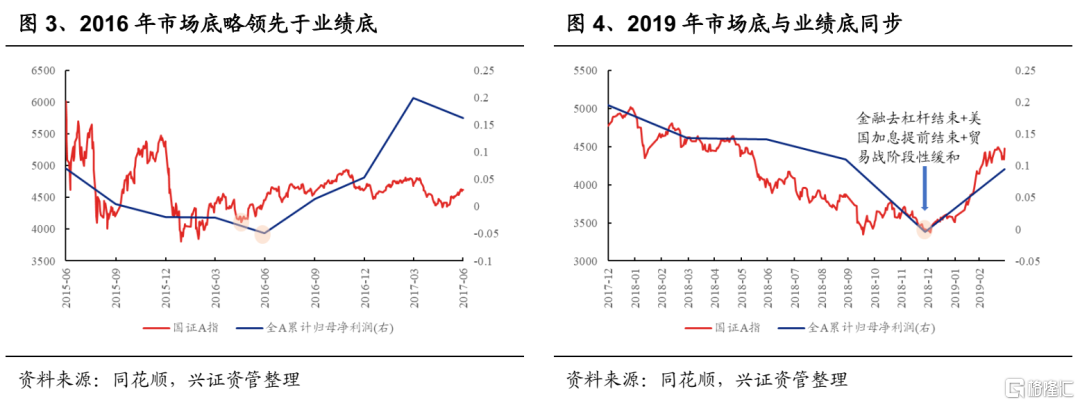

市場底通常領先業績底,在強復甦(預期)的情況下,領先的時間點更早。從過往幾輪業績增速從頂點下滑再到回升的過程來看,市場的階段性底部,也就是反轉的起點通常會領先於業績的底部到來。如果業績從底部起來的幅度更大,則市場底領先於業績底的時間也會更早,股價上漲的幅度也會更高。例如,2008年11月的四萬億刺激政策出臺後,雖然業績在2008Q4-2009Q1依舊下滑,但市場對未來的業績有非常強的復甦預期,股價在政策推出的當即開始反轉行情。

如果業績從底部向上反彈的幅度不高,則股價有可能再度探底。例如2012年Q4較Q3業績增速回升,但是回升的幅度較小(累計歸母淨利潤同比(2012Q4-2012Q3)=2%),在2012Q3的業績底之後,股價出現了二次探底的情況,也即市場底在那一次是落後於業績底的。

迴歸到當下,假設Q2是業績底,那麼什麼時候抄底取決於Q3的業績到底能回升多少,而Q3業績的回升幅度又取決於經濟刺激政策以及未來的疫情形勢發展,與過去幾輪相比,不確定性有所上升,也許是最近股市表現波折的原因之一。

白酒:先選確定性,把握階段性彈性

格隆匯 05-24 17:59

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641