輔助生殖政策暖風頻出,如何看待行業投資機會

人口新格局下,一系列的生育相關政策利好頻頻落地。從頂層設計重視婦兒健康到各地落地出台扶持輔助生殖行業,政策正在深刻影響着行業發展方向。

那麼這一系列長期政策導向的背後,內在邏輯是什麼?在近期的疫情修復行情中是否藴藏投資機遇?

政策暖風頻出,重視輔助生殖行業發展

首先,從國家戰略上看,政策實施三孩生育政策,完善相關配套支持措施持續落地,利好婦兒產業鏈相關企業。

在5月20日國務院辦公廳關於印發《“十四五”國民健康規劃的通知》,再次提及促進社會辦醫規範發展,並提出“完善生育和嬰幼兒照護服務,推動圍孕期、產前產後一體化管理服務和多學科診療協作。醫療衞生機構開展孕育能力提升專項攻關,規範人類輔助生殖技術應用,做好不孕不育診治服務。支持婦幼保健機構整合預防保健和臨牀醫療服務。”

圖表一:《“十四五”國民健康規劃》節選

數據來源:國務院,格隆彙整理

其次,落實到輔助生殖來看,在繼北京明確表示將輔助生殖技術納入醫保後,浙江省、湖北省等多地也明確表示正在討論出台相關鼓勵政策,IVF滲透率有望持續提升。

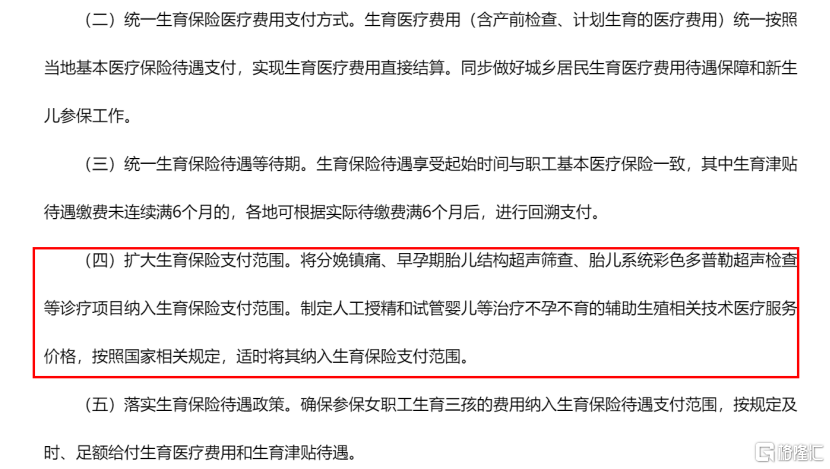

例如,在5月《浙江省醫療保障局關於支持“浙有善育”促進優生優育工作的通知(徵求意見稿)》提出“制定人工授精和試管嬰兒等治療不孕不育的輔助生殖相關技術醫療服務價格,按照國家相關規定,適時將其納入生育保險支付範圍。”此外,5月湖北省咸寧市發佈十二條配套措施,給予符合輔助生殖標準家庭按照每户累計不超過1萬元的標準予以報銷。

圖表二:浙江省醫療保障局關於支持“浙有善育”促進優生優育工作的通知(徵求意見稿)節選

數據來源:浙江省醫療保障局,格隆彙整理

對標海外市場,政策扶持有望加速提高輔助生殖滲透率。根據Frost&Sullivan和《Reproductive Biology and Endocrinology》數據顯示,2019年中國IVF滲透率僅為7%,遠低於美國31%和日本56%滲透率。以老齡少子化較為典型的日本以及中國台灣為例,伴隨着IVF技術發達(如中國台灣)以及政策補貼鼓勵輔助生殖措施頻出(如日本)等因素影響下,輔助生殖週期數近年來呈現爆發式增長。

反觀國內市場,隨着更多地區將輔助生殖技術給予補貼或納入醫保等扶持政策出台,受眾範圍有望進一步擴大,加速輔助生殖滲透,向上打開行業天花板。

疫情修復行情開啟,港股醫療板塊迎投資機遇

從投資角度來看,當下,政策、疫情、地緣局勢等諸多外部因素依舊困擾市場,資本市場投資主線並不清晰。但近期多家機構開始發出“否極泰來”的觀點,認為流動性和基本面預期開始扭轉,年初以來港股主要指數業績下修也已出現反轉,在潛在外部風險消化後,港股正在迎來最佳配置時點。

社會科學院經濟研究所教授劉煜輝在關於港股醫療大健康行業未來發展與機遇的交流中提出“如果是做大類資產配置,想獲得比較好的性價比的話,那麼醫藥指數是要放在優先考慮的行業之一。”

從板塊估值指標角度來看,確實如此。

2021年7月以來醫療板塊已有超10個月調整週期,成為近5年以來醫療板塊最大幅度回調。本質上,這波估值消化主要來自於兩方面因素疊加:一方面,2019年由於醫藥板塊啟長牛行情,資本市場火熱提高板塊整體估值水平。另一方面,疫情所抬高的板塊估值在後疫情時代下逐步回落。

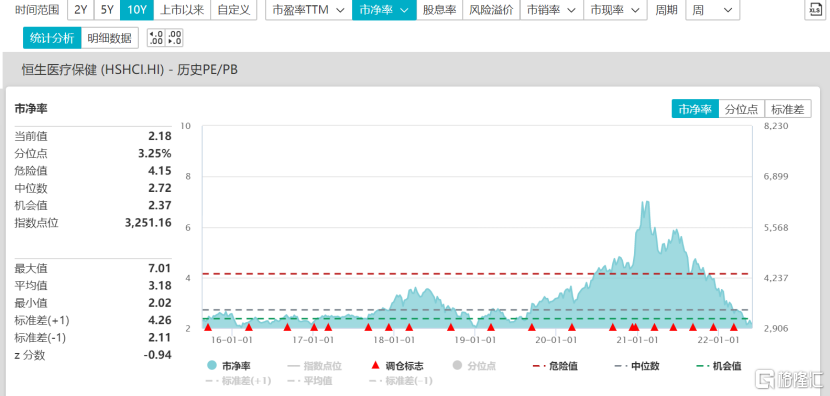

實際上,當前很多醫療股的估值已經跌倒歷史波動區間的底部區域,估值泡沫已出清。根據WIND數據顯示,截至2022年5月30日收盤,恆生醫療保健指數市淨率已經到達2.18,不僅遠低於機會值2.37,更是觸及2019年以來低位,向下底部具有支撐,向上估值具有彈性。港股醫療板塊性價比高,價值有望迎來重塑。

圖表三:恆生醫療保健指數

數據來源:WIND,格隆彙整理 數據截至2022年5月30日

具體到醫療板塊細分領域來看,多家機構看好醫療服務板塊修復行情。其中,國金證券認為,“當前醫療板塊具備較為突出的投資價值和相對很小的投資風險,建議將配置重心轉移到常規院內醫療和消費醫療的恢復上來。”

浦銀國際在最新關於疫情常態化醫療板塊投資機會梳理的路演中提出,“短期內隨着國內疫情逐漸好轉,可以提前佈局消費屬性較強的高性價比機會,在本輪疫情結束後可能會有較好的業績和股價彈性,例如本身基本面紮實、需求強勁的偏消費型民營醫療機構,如錦欣生殖。”

實際上,正如《“十四五”國民健康規劃》中提倡“圍孕期、產前產後一體化管理服務和多學科診療協作”,錦欣集團自收購錦欣婦兒完成後,也從單純的輔助生殖業務轉變為圍繞生育全週期服務,能夠為客户提供備孕、懷孕、產檢、分娩及產後一體化的生育管理和升級服務,正在拓展業務邊界。

根據公司此前預測,相較於單純的輔助生殖服務,全生命週期服務能夠全方位滿足客户需求,獲客成本將會降低,而對應到的LTV(Life time value)更高,預計將會達到原本的2-3倍,如果將醫美等天花板高的服務價值算入其中,LTV有望提升3-5倍,有效增厚公司業績。

此外,錦欣生殖採取的差異化經營,具有韌性。

如果説政策暖風帶來的是行業空間能觸達多高,那麼各家的運營能力將決定企業自身能走多遠。很顯然,錦欣生殖憑藉較強的運營整合能力、優秀的品牌口碑,並採取VIP業務等差異化服務方式,有效抵禦疫情等外部因素影響。抗風險修復能力強。

值得注意的是,公司財務狀況上,現金流充裕,自我造血能力強。

在疫情常態化下,良好的財務數據是企業發展的立身之本。在剛剛披露的2021年財報中,可以清晰看到,錦欣生殖一方面現金充裕,截至2021年底現金及現金等價物為16.89億元,能夠為後續外部拓張提供保障。另一方面從盈利數據上來看,2021公司營業收入18.39億元(+YOY:28.9%),EBITDA 5.49億元(+YOY:38.9%),淨利潤3.54億元(+YOY:35.8%),經調淨利潤4.55億(+YOY:22.3%),公司自我造血能力持續增強。

小結

隨着上海等多地實現社會面清零,復工復產進展加快,多項穩增長措施陸續出台,經濟動能正在逐步修復。以浦銀國際等券商為代表的機構看好錦欣生殖,內在邏輯在於公司的基本面紮實,更容易在修復行情中迎來高彈性機會。

“人生第一課,就是勇往直前。”這句寫在錦欣生殖年報扉頁的口號,也是諸多家庭的心聲。在人口新格局之下,提高輔助生殖滲透率成為可預見的發展趨勢。對標海外成熟市場,中國IVF滲透率仍有較大提升空間,遠未觸及天花板。此外,將業務拓展至全生命週期服務,高效運營能力以及抵禦風寒的健康財務情況,都在印證錦欣生殖具備長期價值投資的能力,值得期待。