中金:美元尚未確認拐點,但上行空間將受限

格隆匯 07-28 14:54

本文來自格隆匯專欄:中金研究,作者:李劉陽、張文朗

摘要

北京時間7月27日凌晨,美聯儲宣佈加息75個基點(符合預期),即將聯邦基金利率的目標區間從1.50%至1.75%升至 2.25%至2.50%。不同於今年6月FOMC會議上有一人反對加息75個基點(堪薩斯城聯儲主席喬治當時主張加息50個基點)。本次加息75個基點得到美聯儲貨幣政策委員會FOMC投票委員的全票通過。

值得注意的是,美聯儲在7月會議上也基本放棄了前瞻指引,鮑威爾認爲“下一次的大幅加息取決於數據,而某個時點放慢加息節奏或許是適宜的”。這表明,美聯儲也將切換到逐次會議評估數據的模式。市場將此解讀爲美聯儲爲未來貨幣政策的轉向逐步開綠燈。因此,在發佈會後,美債利率也明顯走低,風險資產得到提振,美元顯著下行。我們認爲,避險邏輯仍然沒有完全消除,美元確認拐點仍待美聯儲緊縮退坡的進一步明確以及歐元區方面的不確定性進一步緩和。但隨着美聯儲的加息逐步進入末期,美債收益率進一步上行的空間已經有限,貨幣政策分化預期對美元的支撐或將告一段落,美元的上行空間或將受限。

正文

FOMC會議要點

我們對本次FOMC會議的要點摘錄如下(圖1):

在利率決策方面,美聯儲加息75個基點,完全符合市場的預期。美聯儲重申了其尋求實現充分就業和長期通脹達到2%的雙重目標,並且表示爲了達到以上雙重目標而在本次會上決定加息75個基點。此外,本次聲明並未提到今年3月和5月聲明中所提到的“FOMC預計通脹將回到2%”,而是重申了6月FOMC會議聲明上新增的一句話:“美聯儲強烈承諾,將讓通脹率回落至2%這一目標。”由此可見,美聯儲對抗通脹的決心並未改變。

在有關經濟的表述方面,和6月有所不同的是,本次會議聲明刪掉了6月所說的“總體經濟活動在一季度小幅下降後已回升”,而改爲“最近的支出和生產指標已減弱”。不過,緊隨這句話之後,聲明重申了6月會上所說的“近幾個月就業增長強勁、失業率保持低位”。由此看來,美聯儲已經注意到了6月會議以來經濟放緩的跡象,但勞動力市場的相對強勁依舊沒有改變其對經濟相對的樂觀態度,我們認爲,今天即將公佈的失業救濟數據以及正如鮑威爾所說的週五即將公佈的employment cost index將在短期內對市場關於美國經濟未來走勢的判斷產生關鍵影響。

發佈會上,鮑威爾的一系列表態都被市場解讀爲偏向鴿派:首先,他提到:“下一次大幅加息將取決於數據(美聯儲尚未決定何時開始放慢加息的步伐),在某個時間點放慢加息節奏可能會是適宜的。美聯儲需要在貨幣政策上保持靈活”。而有關美國經濟,鮑威爾說,最近美聯儲的加息幅度很大而且很快;當前美聯儲已經看到部分經濟活動放緩的跡象;可能美國經濟還沒完全受到加息帶來的影響。美國經濟增長將有一段時間低於趨勢水平。這一過程可能會包括一段增長較低、勞動力市場疲軟的時期。不過,低於趨勢水平的增長可能是降低通脹的必要條件。而關於勞動力市場,鮑威爾說,美國勞動力的需求非常強勁,勞動力供應受到了抑制;工資增長有所加快。雖然就業增長放緩,但仍然強勁。他認爲,就業市場緊俏表明,根本的需求是穩固的。但是美聯儲需要使勞動力市場疲軟,這樣才能讓通脹回落。美聯儲希望看到需求持續低於潛在水平。綜上,我們認爲,鮑威爾發佈會上的這番言論無異於再次重申了6月FOMC發佈會上客觀承認大幅度快速加息可能帶來的“副作用”,即經濟很有可能因此放緩甚至走向衰退。鑑於美聯儲依舊認爲勞動力市場依舊向好,我們認爲接下來,勞動力市場相關的數據無疑會成爲市場關注的焦點。

圖表1:美聯儲6月FOMC會議聲明(對比6月)

資料來源:美聯儲、中金公司研究部

市場初步反應

美元在會後延續了走弱行情 美元指數在會後繼續走弱,亞洲早盤期間回落至106附近,歐元/美元也自FOMC會議日內的低點1.010大幅上行至1.020附近。我們認爲美元回落主要有三方面原因:

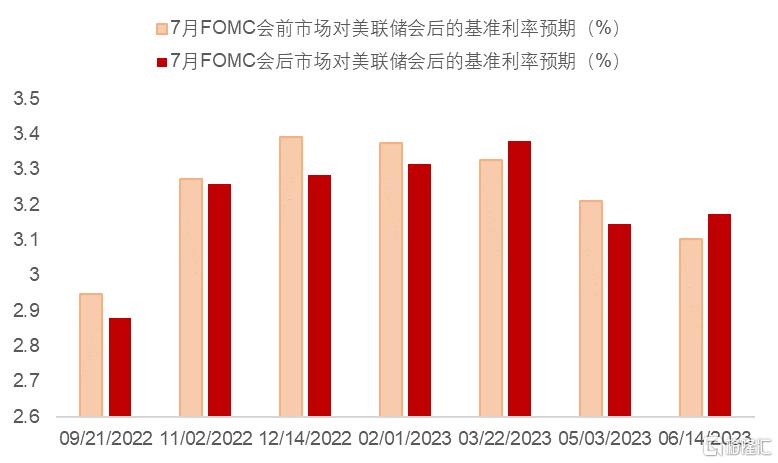

市場此前對75個基點的加息已經充分定價,而鮑威爾發佈會上的偏鴿派言論明顯打擊了部分市場參與者的鷹派預期,尤其是他提到“下一次大幅加息將取決於數據(美聯儲尚未決定何時開始放慢加息的步伐),在某個時間點放慢加息節奏可能會是適宜的”。在本次FOMC會議之前,聯邦基金期貨市場以及OIS市場對美聯儲本次加息75基點已經完全有所預期,而對今年9月和今年年末的利率的預期分別在2.94%和3.4%。而截至7月28日亞洲早盤,聯邦基金期貨市場預計9月FOMC會後和今年年末聯邦基準利率的預期小幅下降至2.92%和3.32%(圖2)。因此,在加息靴子落地後,此前就已經略顯偏激的美元多頭頭寸也藉機止盈出場(圖3)。

發佈會上鮑威爾對未來加息速度可能放緩的表態使得市場的風險偏好明顯迴轉,美股大幅上漲(標普收盤於6月以來的相對高點4000點之上)。

收益率曲線重新走陡。本次會前,美國國債收益率(短端尤其)受到此前CPI數據大超預期影響大幅走高,進而導致美債收益率曲線多段出現倒掛(而2年10年段曲線也已經倒掛至2000年以來最爲嚴重的水平),本次FOMC會後隨着短端利率的大幅走低,收益率曲線明顯走陡:美債2年收益率下跌至2.98%而10年收益率下跌至2.76%,2年10年段美債收益率曲線則由會前的-30基點重新走陡至-20基點附近(圖4)。

圖表2:美聯儲本次會議前後市場的加息預期變化

資料來源:彭博資訊、中金公司研究部

圖表3:美元多頭頭寸在會前就已經略顯偏激

資料來源:彭博資訊、中金公司研究部

圖表4:美債收益率曲線(2年10年段)會後明顯走陡

資料來源:彭博資訊、中金公司研究部

後續外匯市場展望

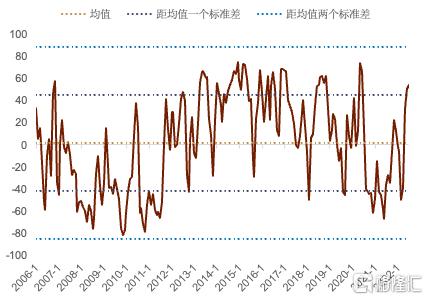

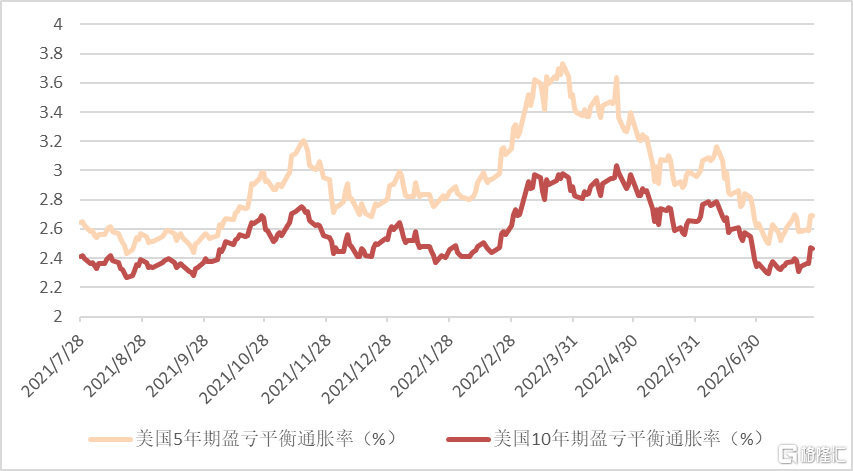

目前市場預期的加息路徑存在一定的低估可能本次會議後,利率期貨市場對美聯儲9月份之後的加息路徑的隱含預期爲9月份加息50基點,11和12月各加25基點後結束加息週期。另外,市場預期美聯儲將於2023年上半年開始降息,總共降息的幅度約在50-75基點之間。我們認爲,目前市場對於美聯儲年內加息100基點的預期存在一定的上行風險。考慮到在未來2個月公佈的就業和通脹數據仍然可能保持較強的水準。我們並不能排除美聯儲在加息週期結束前還有125甚至150基點加息空間的可能性。另外,明年的降息空間也存在一定的交易空間,短期更多的加息可能意味着長期更多降息,而短期更溫和的加息路徑則很有可能意味着明年的降息空間也相應減少。我們認爲,當前市場進入了與美聯儲動態博弈的階段,短期的風險偏好越強,通脹下行的趨勢就愈發不明朗(圖5),我們不排除美聯儲可能會被迫需要做更多緊縮來壓制通脹。

美元指數尚未確認拐點 我們認爲,儘管美聯儲的加息週期進入末段,但目前美元指數短期尚不能確認拐點。首先,我們認爲市場對於美聯儲退坡的搶跑交易可能面臨反覆。儘管PMI等軟數據支持經濟活動回落,但在就業和通脹等硬指標仍然偏強的背景下,美聯儲年內加息的預期仍有進一步上行的可能性。這會讓美元與非美貨幣的國債利差在短期內很難大幅縮窄。其次,歐洲經濟仍然面臨能源供應和意大利政壇等多方面的不確定性。在相關問題出現明確解決方案前,歐元反彈的空間將受到限制。因此,我們判斷美元仍可能會在美聯儲發出明確轉向信號前獲得避險邏輯的支撐居於較強的水平。當然,隨着衰退交易的逐步深入,美債收益率很可能已經確認了頂部,美元進一步上行創新高的概率正在顯著降低。

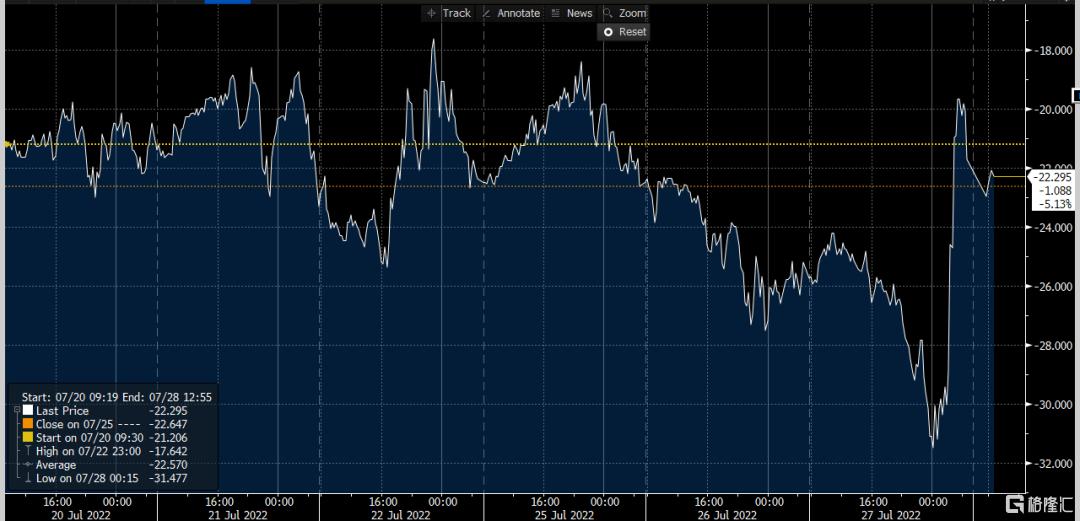

關注美元指數106附近的技術支撐 美元指數明顯在109附近遇阻而轉跌(109附近也是近20年的高點),RSI等技術指標也已經開始從之前嚴重的超買區域掉頭,而今年2月以來的上升趨勢通道的上限阻力依舊沒有被美元多頭成功攻克(圖6中綠色線標註)。我們認爲如果美元多頭失守106,那麼接下來會有繼續下行的空間;下一個支撐位在2020年5月高點105附近(圖6)。G10貨幣中尤其值得注意的是,美元/日元伴隨市場對衰退的預期如期自高位回落並且已經跌破上升趨勢線支撐正如我們最近2周多次強調的:美元多頭並沒有成功突破139附近多年阻力,而2周前開始的大幅回落已經跌破了6月以來的上升趨勢通道(圖7),我們認爲短期內繼續走低的可能性加大,50天均線134.30附近提供下一個關鍵支撐位。而歐元/美元在FOMC會後雖然大漲100點,但目前看依舊沒有有效突破我們一直強調的21天均線阻力,如果今天多頭可以成功站穩這一關鍵位置,那麼後續大概率可能上測前期低點1.0350附近。反之,如果再次收盤於21天均線之下,那麼我們不排除空頭壓迫歐元回測平價附近。(圖8)。

圖表5:美國通脹盈虧平衡收益率有所上升

資料來源:彭博資訊、中金公司研究部

圖表6:關注美元指數106附近支撐

資料來源:彭博資訊、中金公司研究部

圖表7:美元/日元下行風險加大

資料來源:彭博資訊、中金公司研究部

圖表8:歐元/美元短期仍需關注21天均線

資料來源:彭博資訊、中金公司研究部

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641