2022年8月12日,中国石化、中国石油、中国人寿、中国铝业和上海石化等5家中国企业相继发布公吿,将启动自愿将其美国存托股份从纽约交易所退市[1]。随后,中国证监会表示上市和退市均属于资本市场常态,会尊重企业根据自身实际情况、按照境外上市地规则做出决定,且证监会将与境外有关监管机构保持沟通,共同维护企业和投资者合法权益[2]。尽管并非完全意外,但数家国企集中公吿退市一时间仍引发广泛关注,尤其是在美上市中概股最终出路仍悬而未决的背景下。那么,上述国企为何退市、影响如何?对其他在美上市中概股又有何启示?就事件本身来说,我们认为国企退市基本符合预期,象征意义或大于实质,对港股上市地位和成交影响有限;但后续审计合作值得关注。回归港股并转为主要上市或成为主流选择。

事件影响:国企退市基本符合预期,象征意义或大于实质,对港股上市地位和成交影响有限;但后续审计合作值得关注

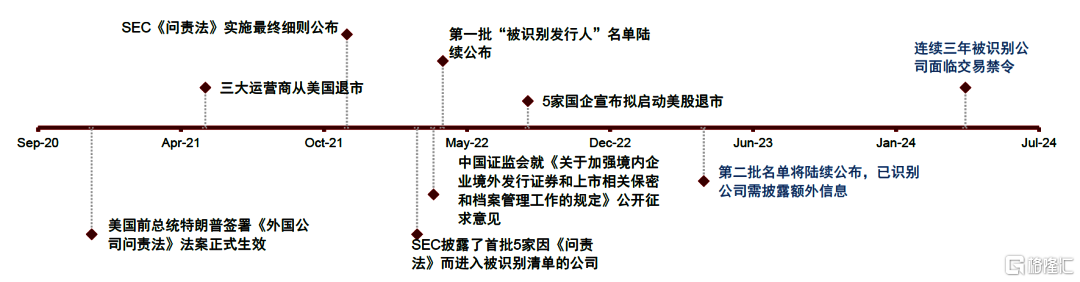

► 事件本身:国企退市基本符合预期。2020年以来,中概股面临的外部监管环境不确定性持续增加。根据《外国公司问责法》以及美国证监会(SEC)随后出台的执行细则[3],在美上市外国公司需要:1)提交审计底稿,若连续三年无法提供(截至2024年4月左右的财报季),或将面临退市风险;2)披露其与外国政府之间的关系并证明其没有被外国政府所有或控制。因此,作为国企,除了与其他中概股公司一样面临审计底稿的问题外,更无法满足第二点要求,因此退市也在意料之中。

图表:拟从美股退市的部分中国企业

资料来源:Bloomberg,Wind,中金公司研究部

注:数据截止至2022年8月12日;估值基于彭博一致预期

图表:2020年以来,中概股面临的外部监管环境不确定性持续增加

资料来源:中国证监会,美国证监会,港交所,中金公司研究部

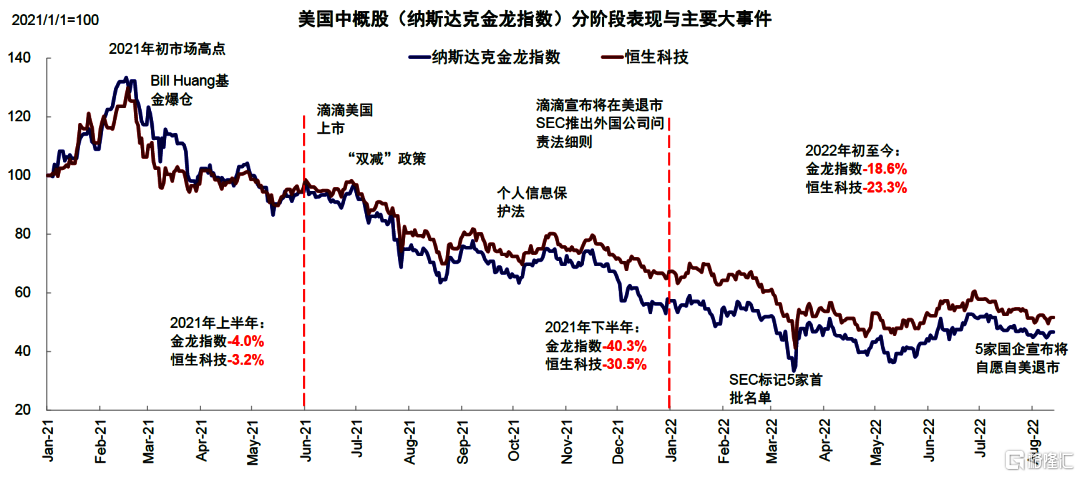

图表:美国中概股2021年以来表现及关键事件梳理

资料来源:Bloomberg,中金公司研究部

注:数据截止至2022年8月12日;估值基于彭博一致预期

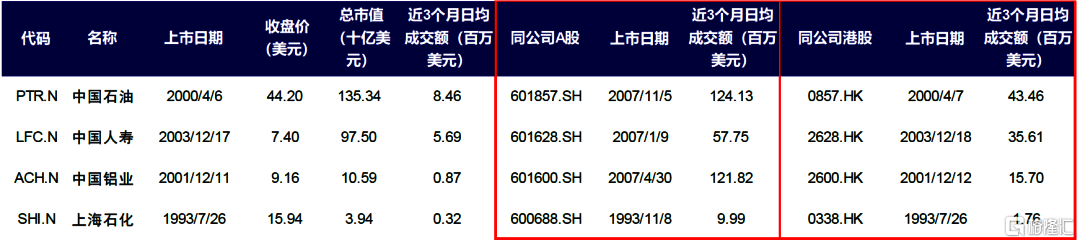

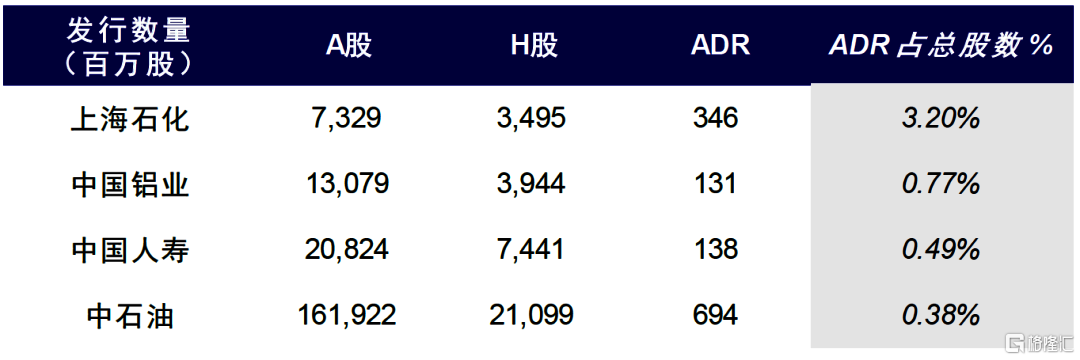

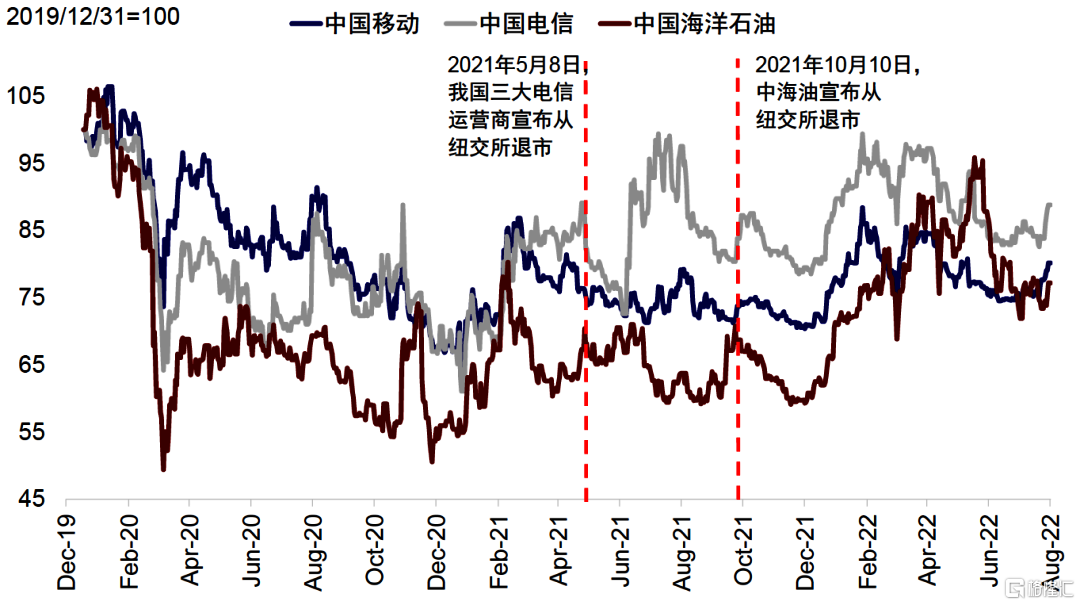

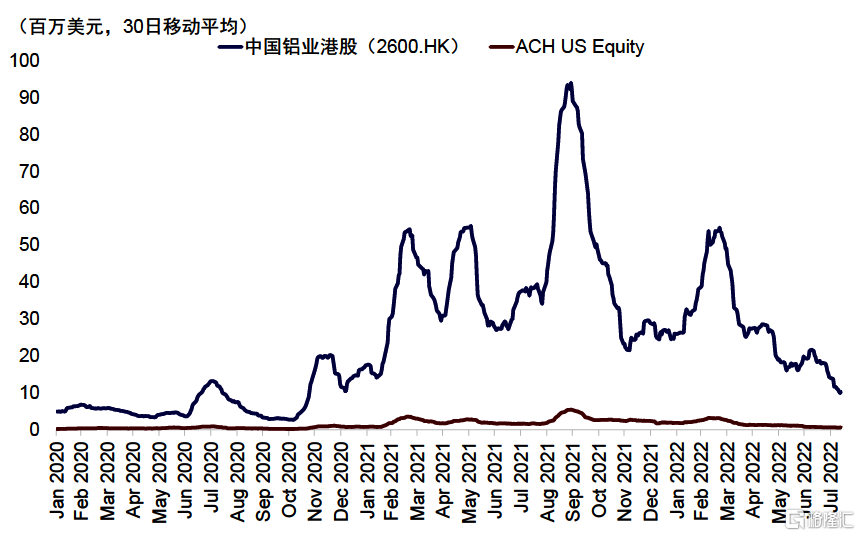

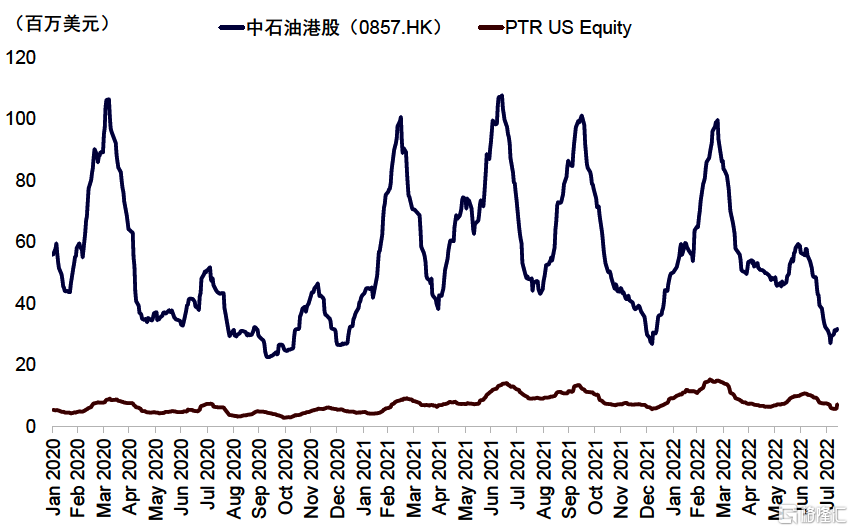

► 直接影响:象征意义或大于实质,对港股上市地位和成交影响有限。整体上,我们认为国企退市的实质影响有限,主要基于以下几点原因:1)主上市地在香港。与多数主上市地在美国的中资民营股不同,多数国企主上市地均是在香港、然后将在香港上市的股份存托美国作为存托凭证(ADR)挂牌交易,因此即便从美退市也不影响其港股原本的上市状态。2)在美存托股份和成交都基本可以忽略。与成交主要在美国的中资民营股不同,上述国企在美国存托的股份都非常小、成交也不活跃。以中国人寿为例,根据Bloomberg数据显示,其在美存托股份只占到公司整体股份的0.5%左右,过去30天日均成交占比(包括A股、港股以及ADR)约为6.9%,其他几家公司ADR占总股数比例也基本在1%以下(除上海石化约3.2%),因此即便从美国退市,对于其成交和港股市场流动性也影响有限。实际上,2021年5月和10月因为美国限制名单而退市的中海油和三大电信运营商,其退市后对股价和成交的影响都相对有限,也可以说明这一点。当然,短期情绪上的冲击可能难以完全避免。

图表:拟退市国企在美存托股份多数只占到公司整体股份的不到1%

资料来源:Wind,中金公司研究部

图表:2021年多家国企从纽交所退市前后股价表现

资料来源:Wind,中金公司研究部

图表:中国铝业在美上市ADR日均成交远小于其港股

资料来源:Bloomberg,中金公司研究部

图表:中石油在美上市ADR日均成交额相对寡淡

资料来源:Bloomberg,中金公司研究部

图表:中国人寿在美上市ADR日均成交同样清淡

资料来源:Bloomberg,中金公司研究部

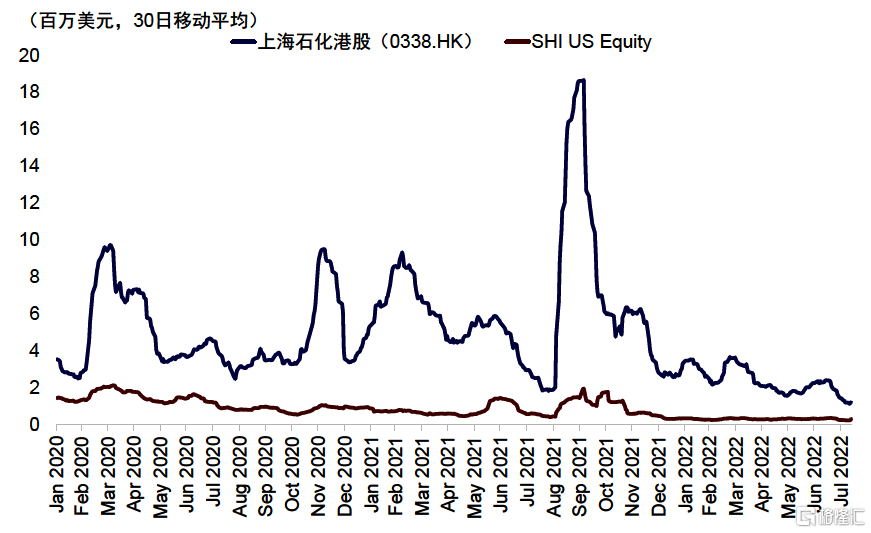

图表:上海石化在美上市ADR也是如此

资料来源:Bloomberg,中金公司研究部

► 间接影响:其他中概股公司监管不确定性仍存,未来一年是关键窗口。不论从上市地位还是成交来看,5家国企退市的直接影响都相对有限,但是却会加大市场对于其他更多主上市地在美国的中概股面临退市风险的担忧。目前,SEC已经将140余家中概股公司列入存在潜在退市风险的“确定识别名单”(Conclusive list of issuers identified under the HFCAA)(其中7家中概股在“预识别名单”中)[4],而上榜三次(2024年4月的财报季)将会面临退市风险。对于这些企业而言,由于主上市地和主要成交都在美国,因此如果退市的话对其自身成交和港股流动性的影响都可能更大。因此,未来中美监管合作走向将成为关键。往前看,我们预计其他国企(东方航空等)和有可能涉及保密和数据安全的公司,仍不排除在现有监管框架下面临潜在退市风险。近期中美在各方面的摩擦增多,也加大了未来政策的不确定性,值得密切关注。

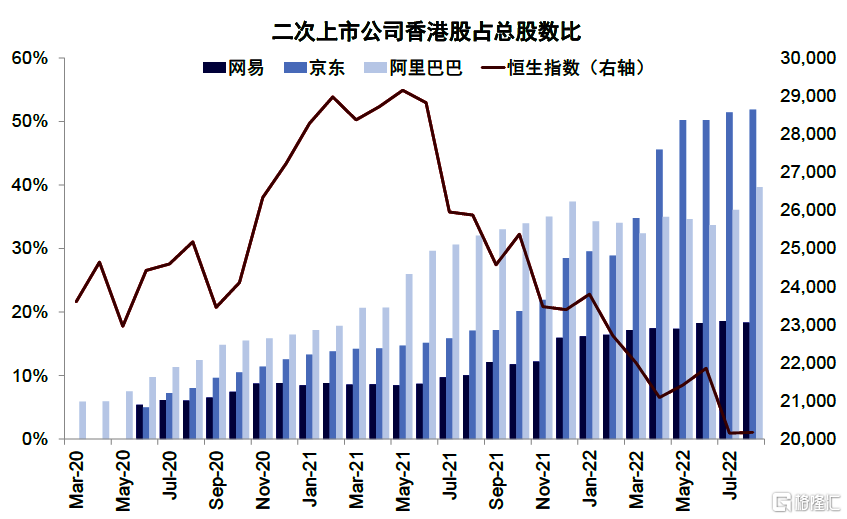

图表:赴港上市中概股在香港部分的占比呈现上升趋势,但主要成交仍还在美国

资料来源:Bloomberg,Wind,中金公司研究部

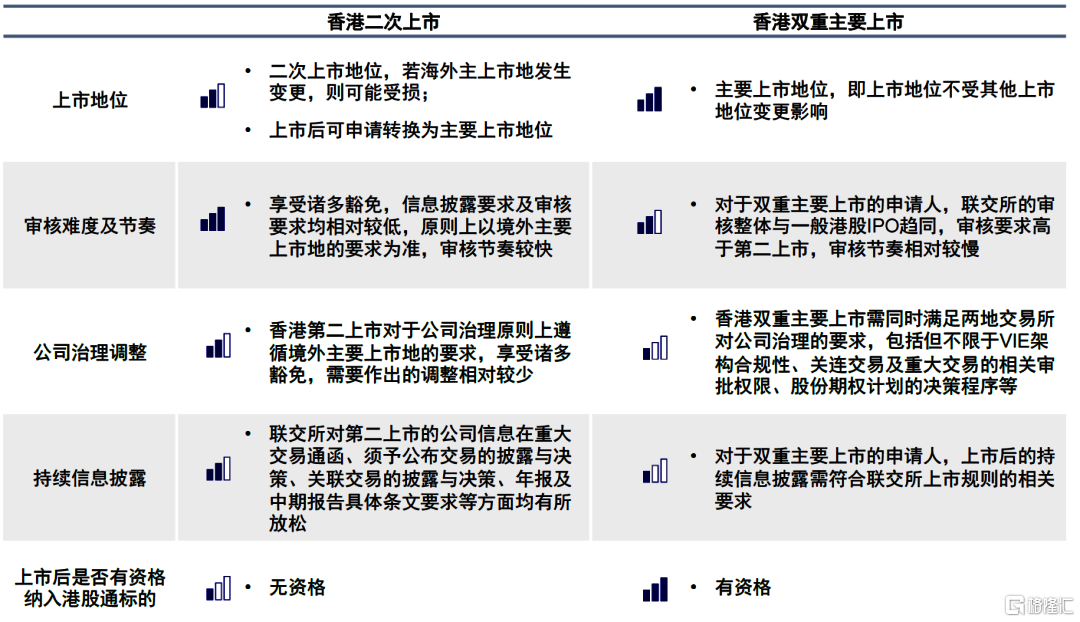

前景展望:回归港股并转为主要上市或成为主流选择;短期或影响港股流动性,但长期优化港股结构并强化吸引力

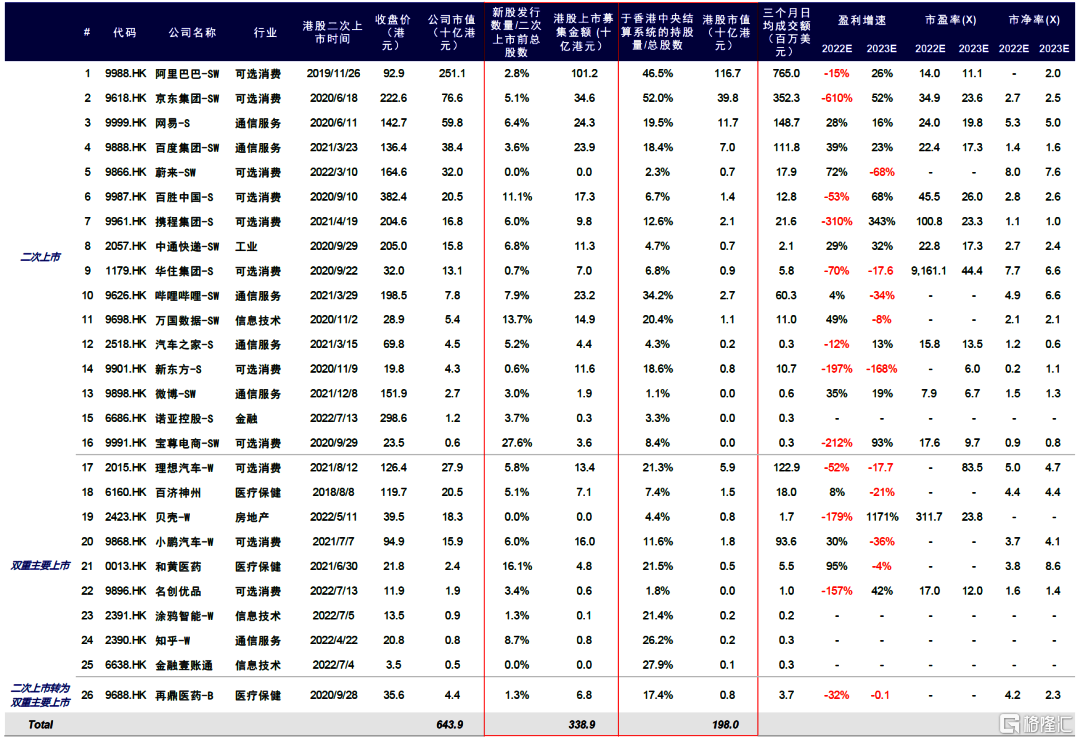

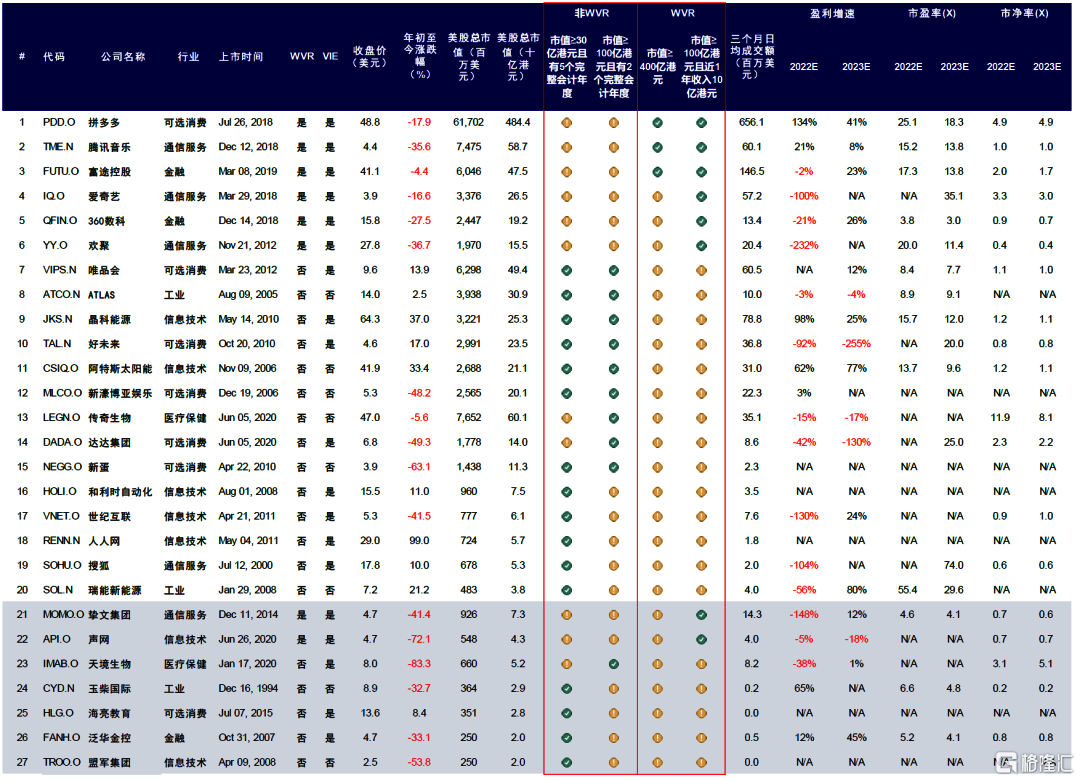

外部不确定性将促使更多符合条件中概股回港。自2018年上市制度改革以来,累计已有26家公司通过二次上市或双重主要上市回归港股(其中17家为二次上市,9家为主要上市)。往前看,在外部环境依然面临较大变数情况下,我们预计更多符合条件的中概股公司回归港股、且采用或者转为主要上市方式将成为主流。同时,我们认为港交所持续优化其上市制度也将为更多中概股回归和转为主要上市地位提供便利。基于目前的上市条件,我们测算仍将有27家公司符合回归条件。

图表:2018年上市制度改革以来,已有26支美国中概股通过二次上市和双重主要上市回归港股

资料来源:Bloomberg,Wind,中金公司研究部注:数据截止至2022年8月12日;估值基于彭博一致预期

图表:27家美国中概股或基本符合港股二次上市规则;部分优质头部公司可能选择双重主要上市

资料来源:Bloomberg,Wind,中金公司研究部注:蓝色部分为按2021年6月至2022年7月每月末平均市值计算符合二次上市标准的公司;数据截止至2022年8月12日;估值基于彭博一致预期

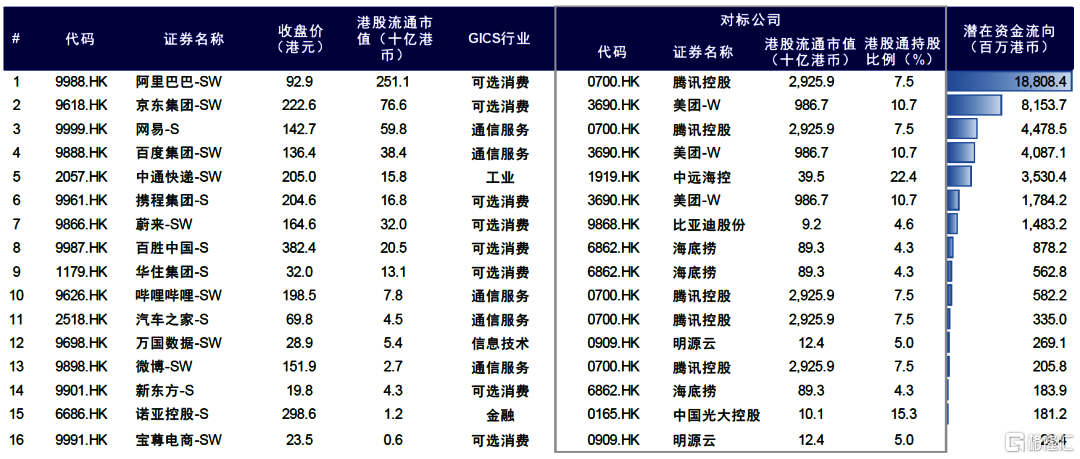

方式上,采用或转为主要上市将成为主流。相比作为海外上市主体“投影”的二次上市,选择双重主要上市方式回港可以使得在港上市地位不受海外的上市状况影响,且可以纳入港股通范围(《中概股追踪:转成主要上市意味着什么?》)。实际上,我们注意到越来越多的公司,例如小鹏汽车、理想汽车、贝壳等多家中概股,选择双重主要上市回归港股,且再鼎医药、哔哩哔哩和阿里巴巴等公司也已经申请或完成了二次上市向主要上市地位的转换。我们测算,上述公司如果转为主要上市并纳入沪港通后,有望带来456亿港元的资金流入。

图表:若二次上市公司被纳入港股通合资格标的,可能带来的潜在被动资金测算

资料来源:港交所,Wind,中金公司研究部

注:数据截止至2022年8月12日

对港股影响:短期或有流动性和情绪扰动;但长期将有助于优化港股结构并强化吸引力。大量中概股公司的回归和股份转到港股交易,的确将会对港股本就不非常充裕的流动性造成一定影响,目前已经回归的主要中概股公司在港交易的比例平均已达20%左右(如阿里巴巴20%,京东21%等)。我们测算,27家潜在回归公司新增融资和股份转换交易可能带来每年268亿港元的流动性吸收(相当于2021年全年港股主板IPO募资金额的8.8%)。不过,也有一些公司采用介绍上市方式(不新增融资,例如蔚来和贝壳)可以减轻上述压力。但从中长期看,我们认为更多中概股公司的回归有助于进一步优化港股市场的结构,吸引资金沉淀,进而形成优质公司和资金的正反馈。此外,我们预计港股或将部分替代美股为中国创新企业(尤其是美元基金所投资的企业)的首选融资地之一,这都将进一步巩固港股市场作为区域金融中心以及中国“新经济桥头堡”的地位。

图表:目前已经回归的主要中概股公司在港交易的比例平均在20%左右,其中阿里巴巴20%、京东为21%

资料来源:Bloomberg,Wind,中金公司研究部

图表:27家潜在回归公司新增融资和股份转换交易可能带来每年268亿港元的流动性吸收

资料来源:Bloomberg,Wind,中金公司研究部

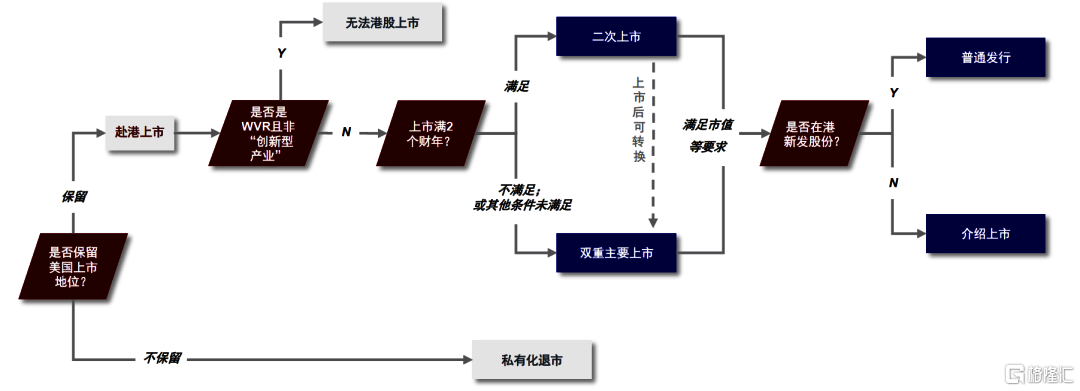

图表:中概股回归路径解析

资料来源:港交所,中金公司研究部

图表:香港双重主要上市 vs. 二次上市对比