本文来自: PV-Tech,作者:Jules Scully,翻译:Selina

近日,咨询机构Clean Energy Associates(CEA)更新了新一季《光伏供应商市场情报》,报告阐述了当季全球太阳能供应链的产能增长、分布、技术等情况。

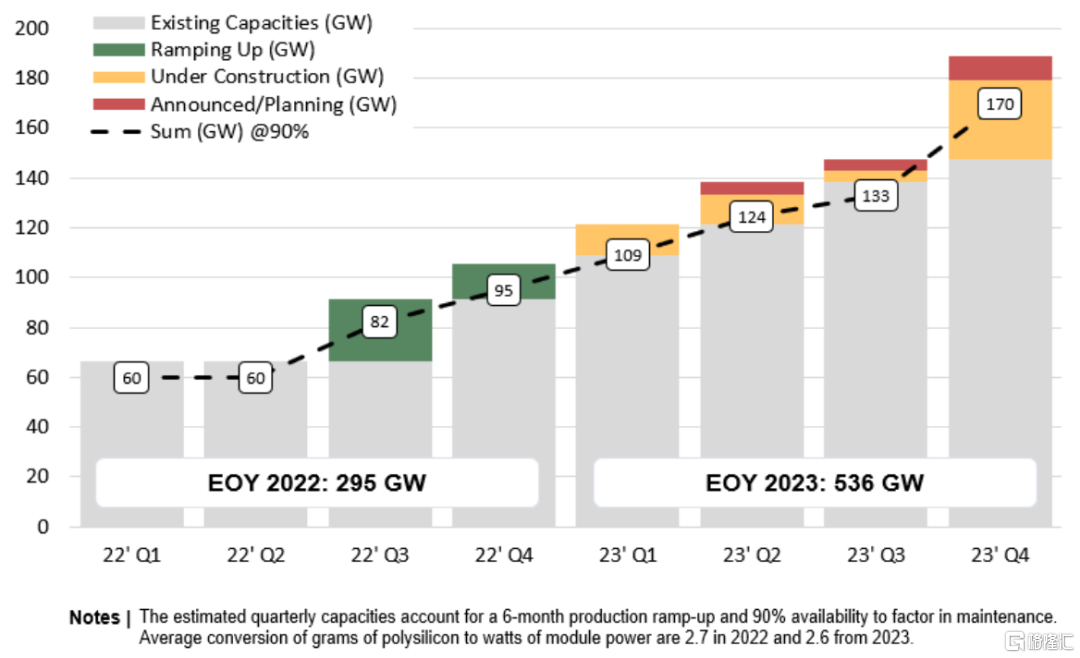

先看多晶硅方面,根据新研究数据,随着本季度六家新工厂的产能提升,全球多晶硅产能有望在2022年年底达到295GW。

CEA预测称,假设所有在建项目按计划开发,那么至2023年年底,多晶硅产能将飙升至536GW。

CEA预计,多晶硅价格将在2023年全年下跌

这一预期增长将出现在今年多晶硅价格持续上涨之后,价格持续上涨的一部分原因是中国的电力配给和硅材料短缺。然而,CEA在8月发表的研究报告称,随着产能大规模上线,多晶硅价格将在2023年全年下跌。

在《2022年二季度光伏供应商市场情报》中,CEA预计,光伏产能将远超明年的全球光伏开发预期。

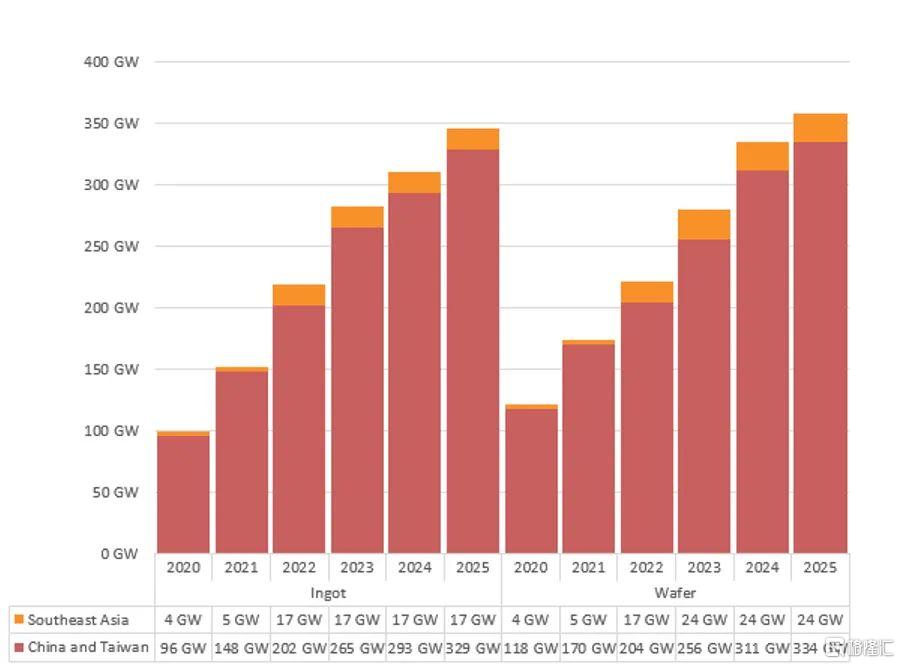

报告显示,与2022年一季度相比,二季度全球硅锭产能增长了近30GW,这主要是由于晶科能源在中国青海省上线了20GW产能,而硅片产能则出现下降,这主要是由于协鑫放弃了其大部分多晶硅片产能。

尽管非中国的硅锭产能有限,但随着晶科能源在越南的7GW工厂产能的持续提升,晶澳科技和隆基公司分别在越南和马来西亚启动硅锭和硅片厂建设,预计这一数字将略有扩大。

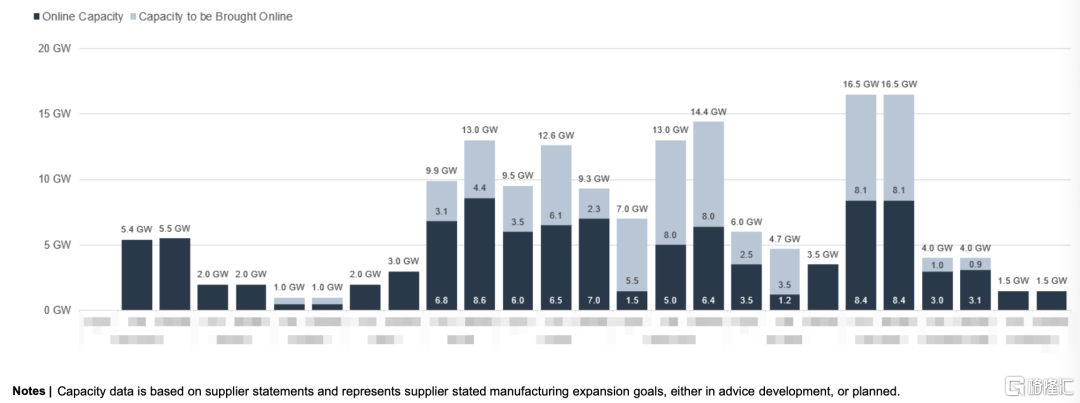

电池产能方面,报告中涉及的17家光伏公司产能在2022年二季度上升至262GW,预计至今年年底将跃升至近329GW,其中中国的增长占主导地位。

SMIP供应商铸锭和硅片容量

CEA表示,由于供应商被鼓励在东南亚扩张以对冲美国“强迫劳动法”和中国制造业关税带来的挥之不去的风险,隆基、晶科能源、晶澳科技以及其他公司在这一地区或会上线约7GW电池产能。

同时,全球组件产能在2022年二季度超过324GW,预计至今年年底将达到近400GW,较当前产能增长约20%。

中国之外,全球光伏制造产能跟踪

令PV Tech关注的是,研究还涉及中国以外的光伏制造供应链产能。

根据报告,在中国之外,其涵盖的供应商目前运行着11GW硅锭产能,42GW电池产能以及近50GW组件产能,而这些供应商计划将这些产能分别增至23GW、73GW和74GW。

值得一提的是,几乎所有的供应商都实现了大尺寸硅片的非中国升级计划。由于需要采购更昂贵的设备或升级设备,只有少数转向210mm的供应商需要更多时间来最终确定扩张计划。

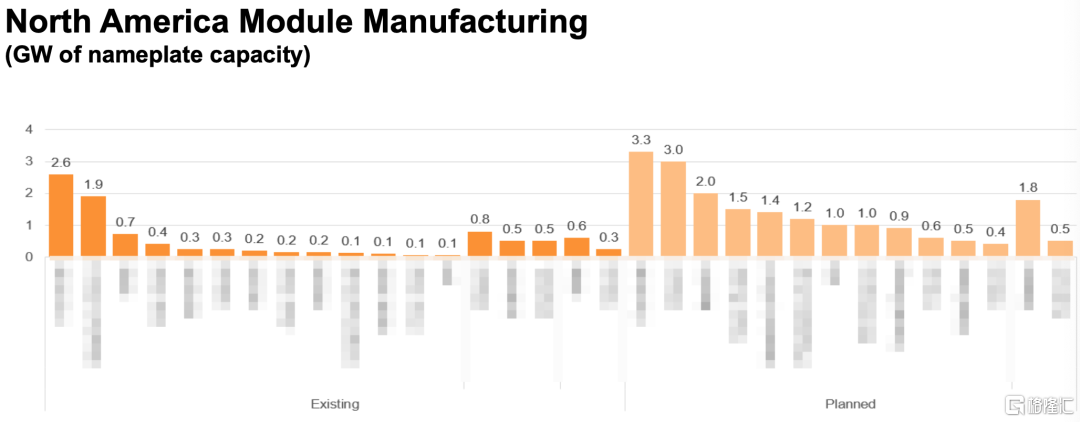

在CEA的报告中,只有四家供应商在运营着或计划运营非中国铸锭和硅片产能。研究指出,在美国近期通过的《通货膨胀削减法案》的支持下,部分美国制造商正在扩大产能,但只有不到20%的新公告包括了北美的硅锭或硅片产能。

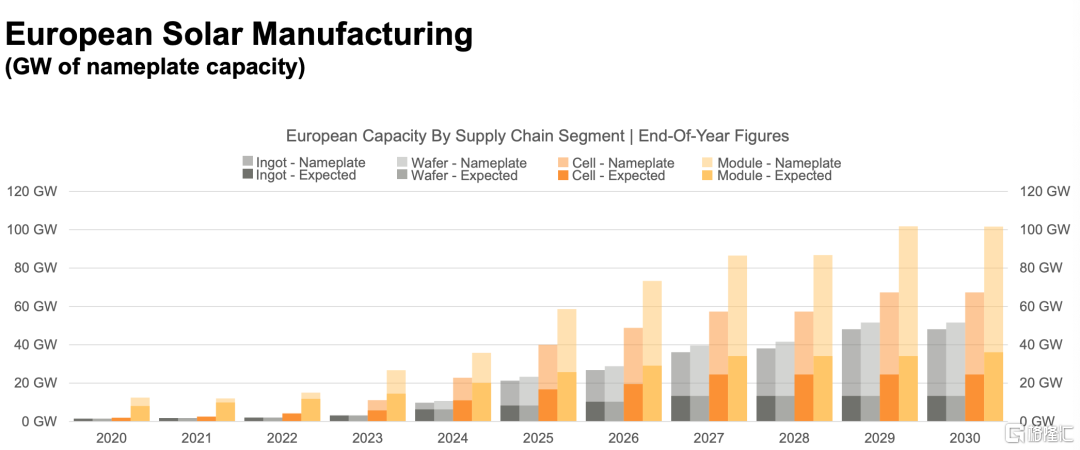

对于欧洲而言,CEA表示,与中国光伏供应链脱钩的政治利益可能会阻碍未来贸易,但考虑到欧洲缺乏光伏产能的现状以及转型以取代俄罗斯化石燃料的紧迫性,与中国光伏供应链脱钩的情况在短期内不太可能发生。

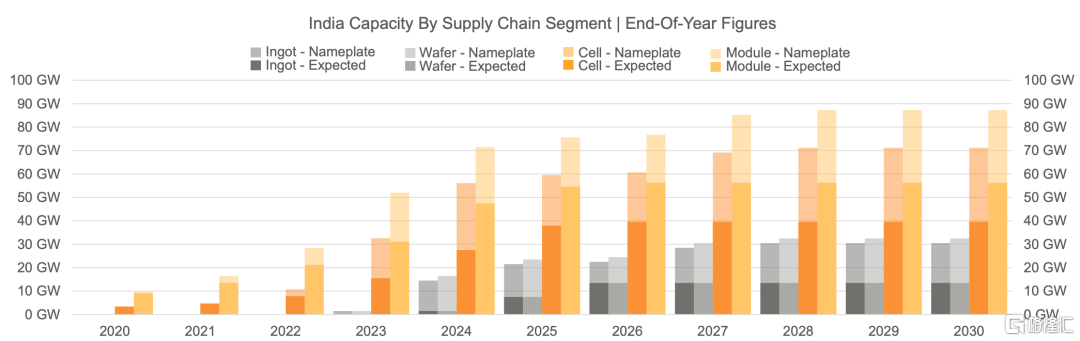

最后,研究表明,印度的电池和组件产能预计将在今年年底前分别达到约10GW和30GW。

Indian Solar Manufacturing(GW of nameplate capacity)

N型技术与市场趋势

报告指出,虽然一些供应商仍然看到PERC电池的额外增益,但由于颇具前景的效率,大多数供应商已将重心转移到对TOPCon和异质结电池的探索上。这一趋势会带来太阳能电池制造领域的更多扩张,从而满足对使用最新技术的更新电池的需求。

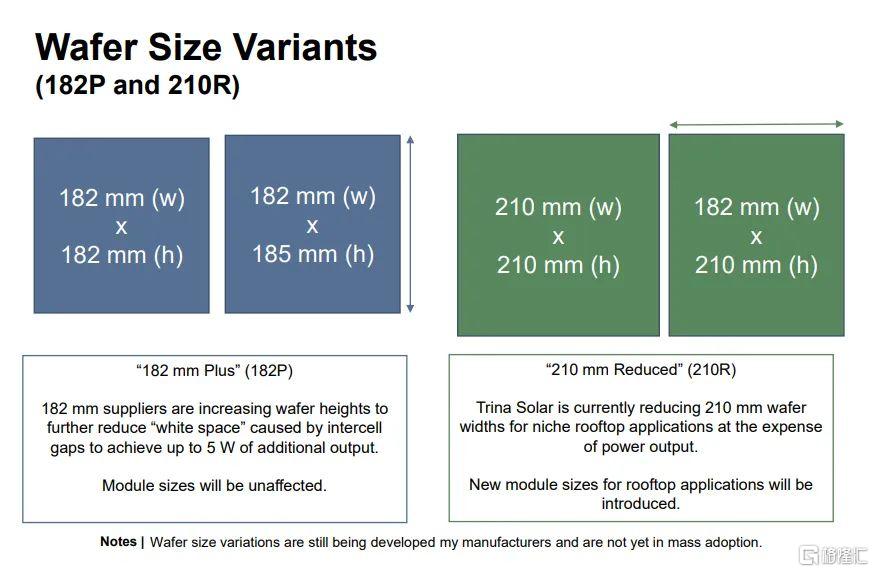

182P和210R硅片

据称,在210mm(G12)和182mm(M10)组件尺寸标准化后,制造商也在探索优化硅片尺寸的方法。"182mm plus"(182P)产品增加了硅片高度以进一步减少电池间缝隙造成的 "空白空间",实现了高达5W的额外输出。组件大小应不会受影响。

“210mm Reduced"(210R)产品以牺牲功率输出为代价,减少了用于小众屋顶应用的硅片宽度。业内还将推出用于屋顶应用的新组件尺寸。