谷歌,作为互联网业界的“大佬”、“尖子生”,今年以来股价下跌超过了30%,已经接近了近52周的低点了。然而,事情的背后迷雾重重,金主爸爸们又该如何看待谷歌同学的这份“成绩单”呢?

欲知详情,请诸君听我娓娓道来。

一流蓝筹股、美国股市巨人......谷歌母公司Alphabet(纳斯达克代码:GOOG)拥有不计其数的美誉和称号。可就是这么一个“巨人”,面对来自行情这个“大自然”的力量也受到了不小的伤害。明明营收增长超过了10%,这已经是非常不错的成绩了,但目前预期的EV / EBITDA仅10倍。这到底该如何看待呢?不急,下面我们从谷歌的赚钱能力、管钱能力、资本配置和重大风险等方面进行解读。(敲黑板)

谷歌赚钱能力:天下三分,各足鼎立

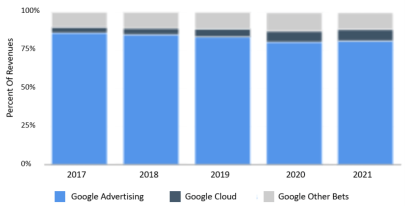

想了解谷歌赚钱的能力如何,我们先要知道他的业务模块。谷歌将其业务分成了三个运营部分,其中最厉害的“儿子”叫“谷歌服务”(其实主要也就是广告啦~)的收入利润占比最高,“大半江山”都是他打拼下来的。我们不妨来一一介绍他们:

靠谱的大儿子,“谷歌服务”。包括广告、Android、Chrome、硬件、谷歌地图、谷歌播放、搜索和YouTube等产品和服务。而其收入来源包括,“卷王之王”广告、应用和应用内购买、数字内容产品和硬件的销售;YouTube Premium和YouTube TV等基于订阅的产品收取的费用。

前卫的二儿子,“谷歌云”。包括应用和应用内购买、数字内容产品和硬件的销售;YouTube Premium和YouTube TV等基于订阅的产品收取的费用。

忙前忙后的三儿子,“谷歌其他部门”。是包括多个业务部门的组合,不过这些业务部门各自其实并不占主要地位。而他们的收入来源主要是医疗技术和互联网服务销售。

这时候有金主爸爸们就问了:“我跟谷歌又不熟,你就这么简单说了两句我很难相信你呀。”说得好,下面我们从具体来介绍一下这几大业务,这里我们由于篇幅和范围限制我们主要来讲一下“大儿子”和“二儿子”到底哪来的能耐。

谷歌服务。根据维基百科所说:

“大多数Android设备都预装了额外的专有软件,尤其是谷歌移动服务,其中包括谷歌Chrome、数字分发平台谷歌Play和相关的谷歌Play服务开发平台等核心应用程序。”

也就是说,安卓的设备Android大多都绑定了谷歌相关服务。不得不说,谷歌确实下了一盘好棋,这样子简单地就建立起来软件服务垄断,同时谷歌可以低成本收集用户的信息,更别提,超过90%的全球搜索是通过谷歌进行的了,而这些大量的信息就为这宝贝“大儿子”铺好了一条“财路”。

此外,谷歌的Chrome浏览器还以约三分之二的市场份额处于市场领先地位,相比之下,苹果的Safari浏览器和微软的Edge浏览器的市场份额分别为19%和4%。总之一句话,“好大儿!”

谷歌云服务。相比起“大儿子”的稳健,“二儿子”的前卫就使得它增长的甚至比前者还快。如今,全球数字革命和云迁移才刚刚开始。谷歌在这个领域一直有一些强大的优势(源于其多年的内部云开发),现在是仅次于Amazon Web Services和Microsoft Azure的第三大竞争者。

我们预计谷歌云将继续快速增长,但照目前来看还不足以超过AWS或Azure,这说明谷歌云的不足以及他的发挥空间还很大。加油啊,“好二儿”!

谷歌:“你说收入增长和竞争优势,那我就不困了哈~”

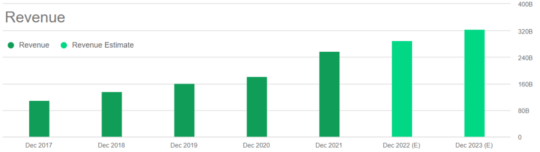

说到底,“大佬就是大佬”。我们刚刚分析了那么多,而事实上根据数据,谷歌确实预计未来将保持快速增长的速度,来人,上图!

我们可以在图中解读到,未来营收预计增长率和息税前利润增长率都将达到两位数的增长,这个成绩超级好,要知道谷歌现在可是一家市值超过1万亿美元的大公司耶,本来想再进步一点就很难的情况下还能这么亮眼。这都得归功于数字化、云迁移和智能设备使用等长期趋势,他们的发展都还处于早期增长阶段。

谷歌用钱能力:“左手青龙,右手白虎”

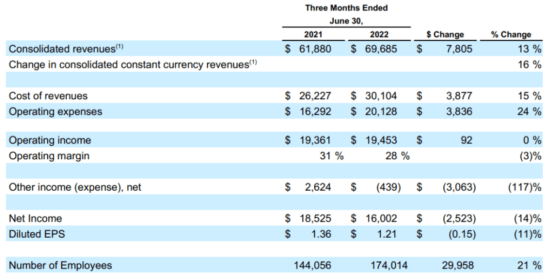

我们知道,谷歌这家公司有着两只大手——高利润高和高现金流。根据报告我们可以知道,谷歌最近的营业利润率为28%,截至2022年6月30日的三个月营业现金流为194亿美元(也接近28%)。

至于长期债务,谷歌资产负债表上的现金及等价物只有128亿美元,相对较少。杠杆率非常低,很大程度上保护了谷歌免受其他公司因利率上升而面临的融资增长成本不断增加的影响。“为了防最毒的打,穿上最厚的甲。”

并且,由于谷歌的资产负债状况太好了,可以让它放心大胆的搞各种研究开发和收购。根据数据我们可以得知,谷歌的研发利润率占收入的比例约为12.7%,要知道这可是谷歌这种级别的大公司呀,这是非常庞大的一笔投资,难以置信!而收购方面,谷歌也在之前成功收购了YouTube、DoubleClick、Android和Fitbi等公司,谷“哥”直接升级成谷“爸”~

总体而言,谷歌一直是一个谨慎的资本分配者,现金状况目前仍然极为良好。

谷歌风险:防外人也防家贼

当然,作为良心栏目,我们不能只说好的不说不好的,毕竟客观来讲,谷歌的股市确实正在下跌。我们不妨分析一下谷歌面临的两大风险。

第一,宏观经济。考虑到宏观经济背景,其股价仍有可能进一步下跌。例如,美联储今年大幅加息,这对股市造成巨大的损害,但美联储似乎“睁一只眼闭一只眼”。唉,是呀,毕竟,它关注的是就业和通胀,“股市是哪位?不好意思真的不熟。”所以,在美联储抗击通胀的过程中,利率仍有可能大幅走高,也就是说股市还可能进一步大幅下跌。股民们对股价的信心也十分不足,在搜索引擎上,“下跌”这一词频频出现。

第二,双重股权结构。谷歌有着一个隐患极大的双重股权结构。在该结构中,拉里•佩奇(联合创始人)和谢尔盖•布林(联合创始人)总共拥有51%的投票权。要是他们俩联合起来,是可以做出可能符合或不符合股东最大利益的决定的。这个必须引起我们的重视~

第三,数据隐私和审查。前面我们说了,谷歌收集了大量客户的数据,这位谷歌提供了方便,但是用户就不一定开心了。一方面,用户担心他们的数据会被拿来用在不当的地方,以及谷歌对数据的把控能力不足。另一方面,民众们对审查制度的担忧引发了更多的投诉和诉讼。毕竟,谁会喜欢自己的隐私在网络上暴露呢?

第四,反垄断制度。这也是前面所说到的优势,“老谷呀,你垄断能力太强了,大家都怕你”。反垄断制度也成为了一个风险因素。例如,一些公司、监管机构和政府已经开始挑战了谷歌的市场主导地位。反垄断制度也可能限制谷歌未来收购其他公司的因素。

总结一下,做好笔记哈~

其实在美联储大动手脚之前,一些有远见的投资者就意识到了宏观经济风险。例如,在美联储真正开始快速加息之前,许多高增长股票就已经开始大幅抛售。按照道理来说,谷歌也应该被大量抛售,但是,它却“一切安好”。

结合上述所有,我们认为谷歌是高质量成长型股票的一个“榜样”。尽管如今表现不好,且情况在好转之前仍有可能进一步恶化,但长期来看,我们预计谷歌的股价将大幅走高。金主爸爸们,接下来是你们的showtime~