12月流動性展望:短端利率的下限在哪裏

格隆匯 11-28 10:00

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

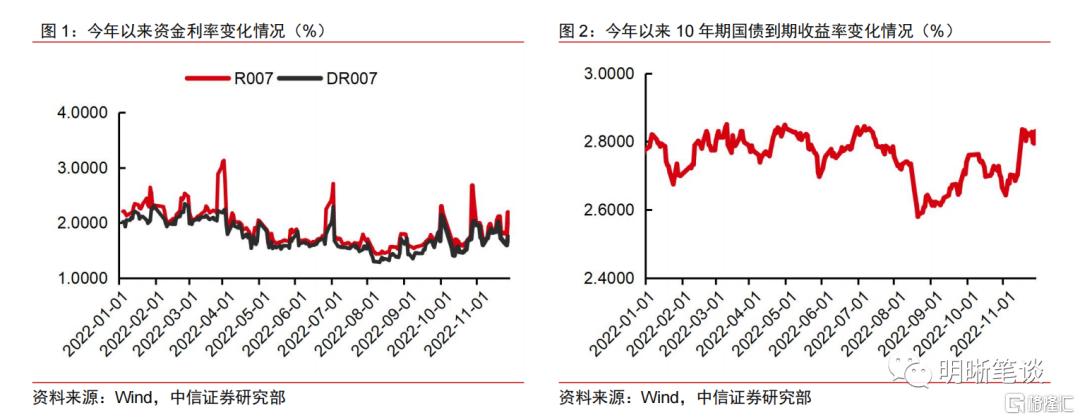

回顧11月,資金面延續四季度以來的寬幅波動態勢,同業存單利率快速上行,銀行間流動性趨緊。經我們測算,12月並不存在流動性缺口(不考慮MLF和逆回購到期),但考慮到財政支出往往集中在月末,且存在銀行年末考覈壓力,因此不排除部分時點資金面收緊的可能。我們認爲後續總量寬貨幣空間或已收窄,短端利率將以震盪爲主。

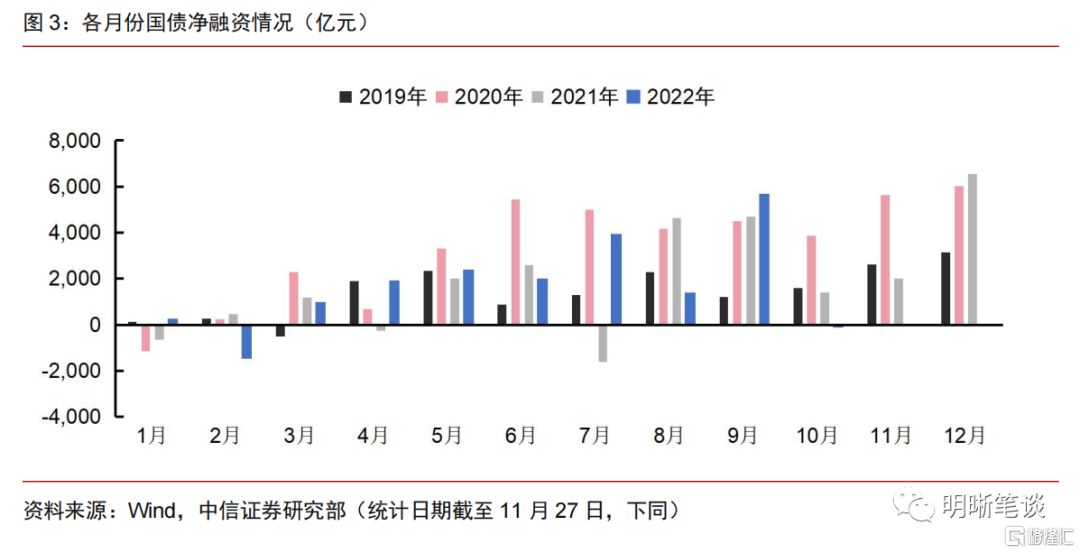

如何看待政府債券:預計融資壓力微增。國債方面,12月國債發行只數較11月略少,不考慮特別國債到期規模,預計當月淨融資額可能在5700億元左右;地方債方面,參考目前公佈的地方債發行計劃和全年發行進度,我們預計12月地方債淨融資可能在-200億元左右。

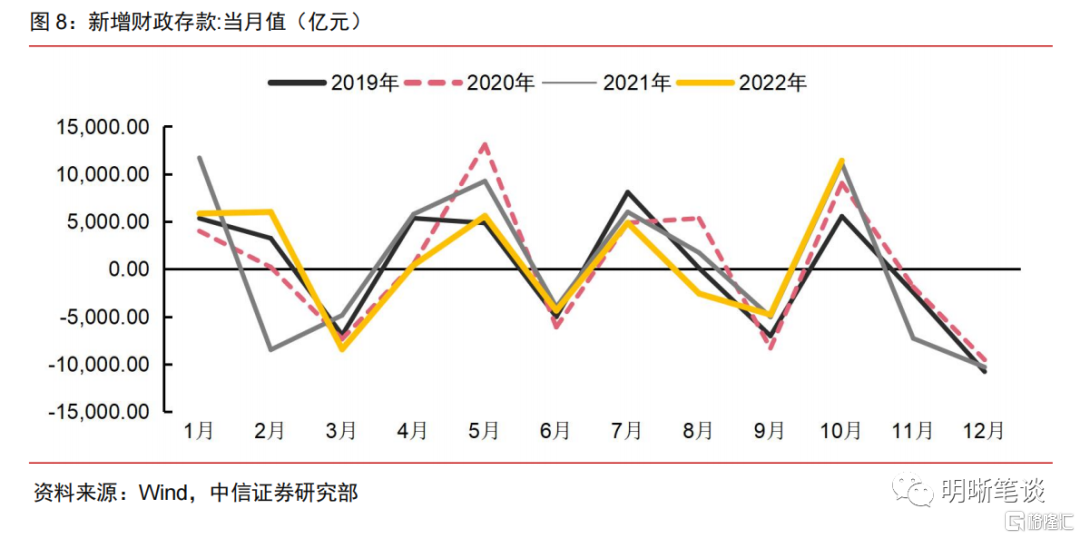

如何看待財政收支:預計收入邊際好轉,支出力度仍強。12月財政往往“支大於收”,但考慮經濟恢復和財政發力等因素,我們預計財政收支差額較歷史平均水平還將擴大。考慮到政府債融資情況,我們料12月政府存款仍將減少約15000億元,向市場投放大量流動性。

如何看待央行操作:預計維穩資金面,但絕不“大水漫灌”。從近期央行貨幣政策操作態度來看,央行快速收緊流動性的可能不大,維穩資金面的態度依然明確。降準不等於貨幣政策轉向進一步寬鬆,目前針對通脹問題的擔憂仍存,且央行的工作重點依然是寬信用、穩增長,因此後續總量寬貨幣空間或已收窄。

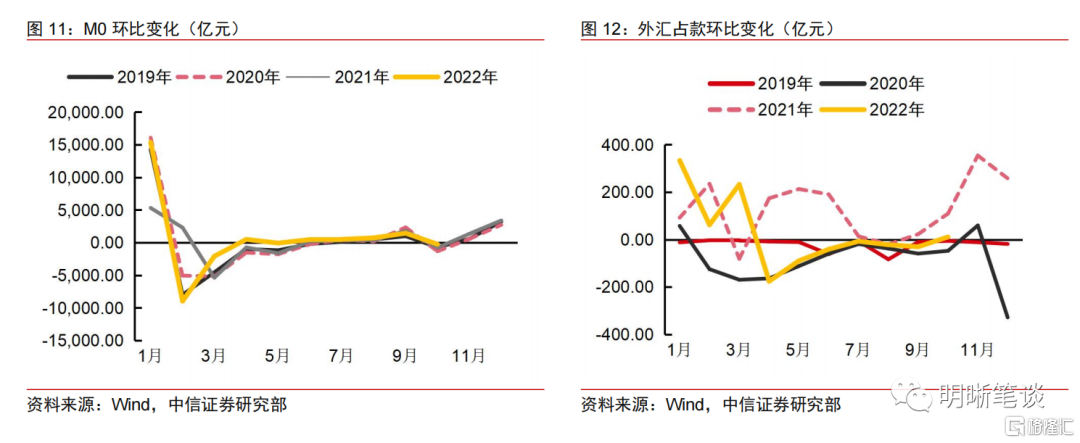

如何看待其他因素:預計取現需求會增加。我們預計12月不含非銀的人民幣存款將增加1.1萬億元,繳納法定存款準備金約900億元,繳納壓力較11月基本持平。預計12月M0或增加3000億元,外匯佔款影響仍舊微弱。

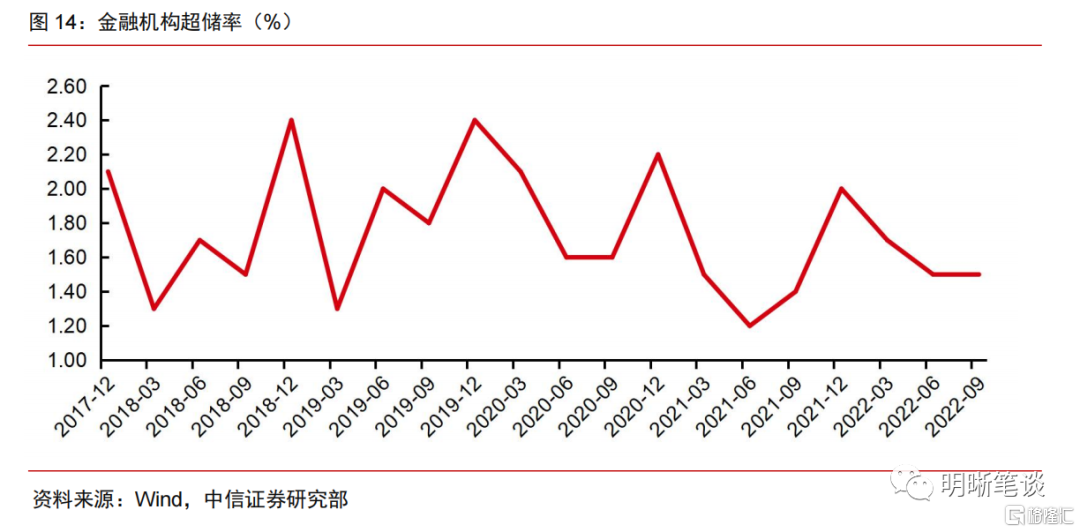

12月關注:短端利率的下限在哪裏。此前利好流動性的因素正在逐漸退出,從央行公佈的超儲率來看,三季度末銀行間流動性水位依然處於相對較低的位置,預計資金面難以迴歸至今年二季度以來的寬鬆態勢。降準雖然補充了一定流動性水位,但考慮到:①春節前取現需求將從銀行間體系中抽取流動性;②年末銀行考覈要求以及預防性超儲的提升也會降低其資金融出的意願。因此預計後續資金面仍面臨收緊壓力。我們預計短期內DR007將以1.7%爲中樞震盪運行,月末波動或將加大;而一年期同業存單利率的下限目前來看仍將是2.5%。

後市展望:經我們測算,12月並不存在流動性缺口(不考慮MLF和逆回購到期),但考慮到財政支出往往集中在月末,且存在銀行年末考覈壓力,因此不排除部分時點資金面收緊的可能。雖然央行近期公告降準,但判斷主要是爲了補充流動性水位、穩定債市預期、對衝局部疫情反覆的壓力,後續總量寬貨幣空間或已收窄,我們預計短端利率震盪爲主。

正文

回顧11月,資金面延續四季度以來的寬幅波動態勢,同業存單利率快速上行,銀行間流動性趨緊。而國債方面,11月中旬,在防疫政策優化措施出臺、寬地產政策集中發力以及資金面趨緊的三重衝擊下,利率債市場大幅走熊,理財贖回加劇了債市的看空情緒,但在央行幹預後投資再度迴歸理性。進入12月,資金利率將以怎樣的節奏向政策利率迴歸?降準之後如何看待貨幣政策工具的寬鬆空間?資金面又將對債市有何影響?本文將進行分析。

12月流動性缺口觀測

政府債券:融資壓力增加

參考部分省市公佈的地方債發行計劃以及四季度國債發行計劃,在不考慮特別國債到期的前提下,我們預計12月政府債整體淨融資約5500億元。

國債方面,12月國債發行只數較11月略少,不考慮特別國債到期規模,我們預計當月淨融資額可能在5700億元左右。根據四季度國債的發行計劃,12月將發行1、2、3、5、7、10、30、50年期國債各一隻,貼現式國債發行8只。參考今年9-11月的單隻國債發行規模,平均單隻附息國債發行規模在700億元附近,貼現國債在200和600億元兩檔規模附近,超長期限國債發行量爲300億元。基於此,我們預計12月國債總發行額在12000億元左右。考慮到5256億元的國債總償還量(不考慮特別國債到期),我們預計淨融資額大約爲5700億元,略低於近兩年平均水平。

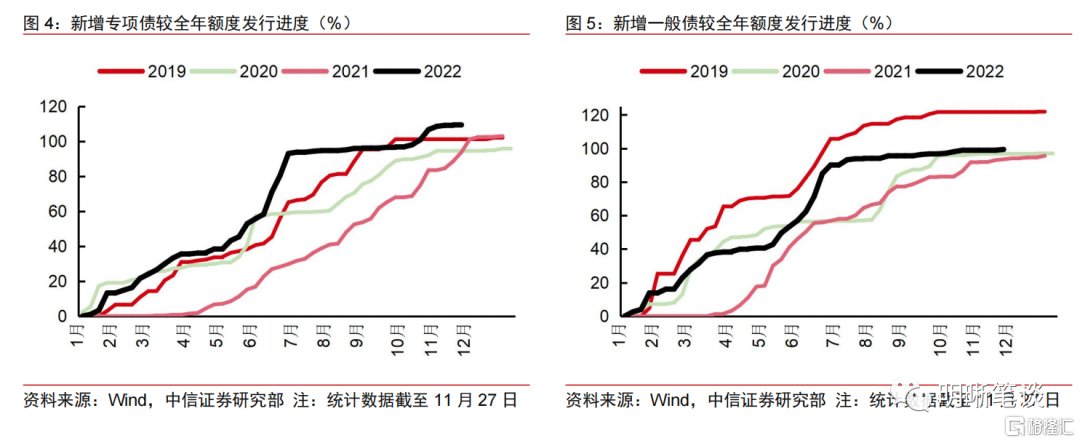

地方債方面,參考目前公佈的地方債發行計劃和發行進度,我們預計12月地方債淨融資可能爲-200億元。在地方債發行前置的情況下,下半年供給壓力明顯減輕。截至11月27日,今年累計新增的專項債和一般債基本已經達到全年額度要求,目前僅參考上海、浙江等部分地區公佈了12月地方債發行計劃,綜合來看,我們預計12月將發行地方專項債和一般債合計約500億元。而12月地方債到期規模爲661億元,則12月地方債淨融資額可能爲-200億元。值得關注的是,考慮穩增長目標及財政支持的重要作用,今年12月存在提前下達2023年專項債提前批發行額度的可能,雖然即便額度下達也不會在本月立即落地發行,但是對於預期的影響作用依然值得關注。

財政收支:收入邊際好轉,支出力度仍強

12月財政往往“支大於收”,但考慮經濟恢復和財政發力等因素,我們預計財政收支差額較歷史平均水平還將擴大。今年上半年財政收入在局部疫情反覆衝擊和減稅降費的背景下,增速較往年大幅下滑。但是從6月開始,市場各類納稅主體的經營得到進一步修復,公共財政收入下滑幅度持續有所收斂,而公共財政支出增速隨着經濟復甦,逐步開始回落至常態水平。政府性基金方面,受到房企拿地意願較弱的影響,今年以來收入端仍然有明顯下滑。總體來看,我們參考往年平均水平以及近期邊際變化,預計12月廣義財政收支差額約-20000億元。

財政收支將向市場投放部分資金,同時考慮到政府債融資情況,我們料12月政府存款仍將減少約15000億元,向市場投放大量流動性。結合前文對於收入支出(預計-20000億元)以及政府債融資(預計+5500億元)的分析,預計12月政府存款可能減少15000億元,向市場投放一定規模的流動性。對比歷史數據,同期政府存款基本增幅在-10000億元範圍內,我們預計今年12月政府存款資金投放力度依然較大,對流動性環境構成利好。不過需要注意的是,財政支出一般集中在月末,因此12月月內資金面仍有可能波動。

央行操作:維穩資金面,但絕不“大水漫灌”

從近期央行貨幣政策操作態度來看,央行快速收緊流動性的可能不大,維穩資金面的態度依然明確。本月債市調整較大,甚至出現“債市下跌-淨值回撤-產品贖回-被動拋售-債市繼續下跌…”的循環模式,出於金融防風險的考量,央行連續多日加大逆回購資金投放量,維穩態度較爲明確,流動性緊張情況得到有效緩解。雖然最近一週再度回籠逆回購資金,但11月 25日公告降準體現當前貨幣政策的目的是保持流動性合理充裕,促進綜合融資成本穩中有降,落實穩經濟一攬子政策措施,鞏固經濟回穩向上基礎。因此,雖然市場利率向政策利率迴歸的趨勢不改,但是資金面料將在央行調控下保持較爲平穩的態勢。

我們認爲降準不等於貨幣政策轉向進一步寬鬆,目前針對通脹問題的擔憂仍存,且央行的工作重點依然是寬信用、穩增長,因此後續總量寬貨幣空間或已收窄。本輪貨幣週期操作的核心在於支持實體融資,因此降準更多是服務於“爲鞏固經濟回穩向上態勢、做好年末經濟工作提供適宜的流動性環境”這一目標,絕不是要“大水漫灌”。三季度貨幣政策執行報告還強調“高度重視未來通脹升溫的潛在可能性,特別是需求側的變化”,反映出央行對通脹的擔憂,進而對寬鬆貨幣政策形成掣肘。綜合政策目標與市場背景,我們認爲後續總量寬貨幣空間或已收窄,本次釋放資金有可能會用於置換後續到期的MLF。在不超發貨幣、不大水漫灌的政策基調下。本次降準公告中還提及“支持重點領域和薄弱環節融資”,我們預計後續更具精準性的結構性政策工具將持續發力,工作重點是結構性工具的落地生效。

其他因素:取現需求增加

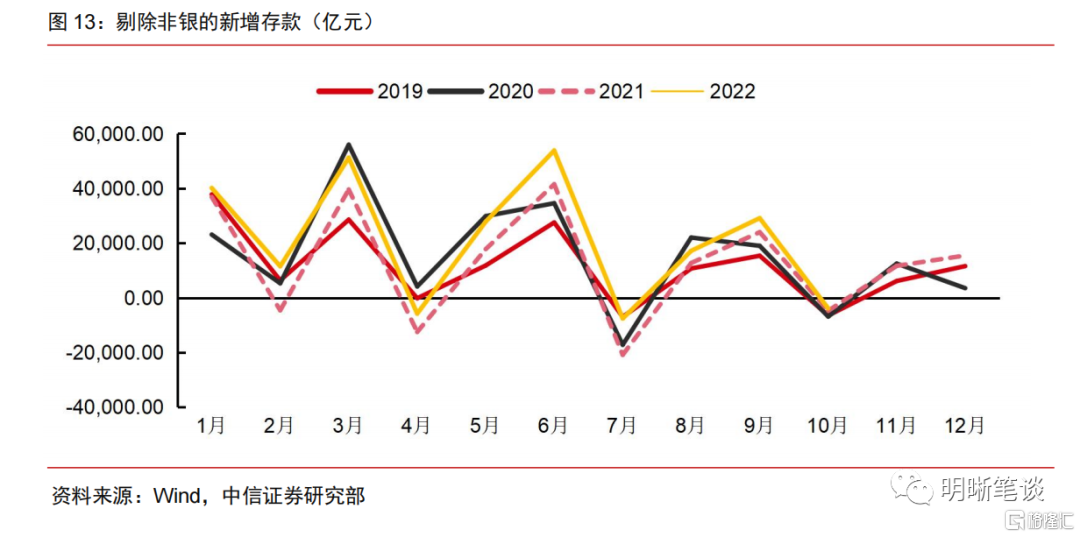

繳準和外匯佔款影響相對較爲微弱,流通中的現金在年末出現季節性增長。流通中的現金M0具有很強的季節性,但往往體現在春節時間點,由於居民有取現需求,M0會增加,流動性收緊,節後又會恢復。2023年春節在1月下旬,預計對2022年12月的流動性影響較小。從近三年的12月來看,M0平均增加3000億元。外匯佔款是一個對資金面影響較小的因素,從今年4月以來,單月變化絕對值持續縮小,對流動性基本沒有影響。同樣的,參考2019-2021年同期情況,12月份扣除非銀同業存款的人民幣存款平均增加10000億元,但是考慮到今年以來居民儲蓄意願不斷增強,存款增長明顯高於2021年,因此我們預計12月新增存款11000億元。假設平均法定存款準備金率7.8%,則法定存款準備金將增加900億元,給流動性帶來一定的缺口。

12月關注:短端利率的下限在哪裏

此前利好流動性的因素正在逐漸退出,資金面難回年中寬鬆態勢。其一,流動性被動投放減少:央行利潤上繳已經結束,財政支出有所放緩,存量留抵稅額集中退還完成;其二,總量工具讓位結構性工具:政策目標從寬貨幣轉向寬信用,後續的工作重點是結構性工具的落地生效,而央行加大對通脹關注、防範資金空轉等因素會限制總量政策工具的空間;其三,銀行負債端壓力仍存:11月同業存單到期規模是下半年高點,信貸投放發力會增大負債端資金匹配的要求,而存款利率下行也會側面加大攬儲難度,加劇“存款搬家”。從央行公佈的超儲率來看,三季度末銀行間流動性水位依然處於相對較低的位置,我們預計資金面難以迴歸至今年二季度以來的寬鬆態勢。

我們預計短期內DR007將以1.7%爲中樞震盪運行,月末波動或將加大;而一年期同業存單利率的下限目前來看仍將是2.5%。央行此前連續多日加大逆回購資金投放,上週又宣佈降準,維穩資金面態度較爲明確,流動性預計將保持平穩。本次降準幅度較小,雖然補充了一定流動性水位,但考慮到:①今年春節時間點較早,取現需求或將從銀行間體系中抽取流動性,並加大資金面的壓力;②年末銀行考覈要求以及預防性超儲的提升也會降低其資金融出的意願。因此後續資金面仍面臨收緊壓力,結合市場利率與政策利率的偏離走勢來看,預計短期內DR007將以1.7%爲中樞震盪運行,月末波動或將加大;而一年期同業存單利率的下限目前來看仍將是2.5%。

後市展望

經我們測算,12月並不存在流動性缺口(不考慮MLF和逆回購到期),但考慮到財政支出往往集中在月末,且存在銀行年末考覈壓力,因此不排除部分時點資金面收緊的可能。①政府債供給壓力小幅增加,參考部分省市公佈的地方債發行計劃以及歷史國債發行規律,我們預計12月政府債整體淨融資約5500億元(不含特別國債到期);②12月財政往往“支大於收”,但考慮經濟恢復和財政發力等因素,我們預計財政收支差額-2.22萬億元;③M0或增加3000億元,外匯佔款影響仍舊微弱;④我們預計12月不含非銀的人民幣存款將增加1.1萬億元,繳納法定存款準備金約900億元,繳納壓力較11月基本持平。綜上,完全排除MLF以及逆回購到期的因素,12月並不存在流動性缺口。

雖然央行近期公告降準,但主要是爲了補充流動性水位、穩定債市預期、對衝疫情壓力,後續總量寬貨幣空間收窄,短端利率震盪爲主。當前貨幣政策目標依然在於穩增長、寬信用,降準配合近期一系列政策協同發力,但是從本次降準的幅度以及央行對於通脹等問題的擔憂來看,未來仍要繼續避免超發貨幣。此外考慮到此前MLF縮量、貨幣政策進一步寬鬆的空間有限,從中期角度來看短端利率或將繼續調整。雖然近期散點疫情發展阻礙了基本面修復節奏,但我們預計隨着防疫優化措施的落實,中期視角上基本面仍會曲折回升,長債利率或面臨弱勢震盪格局。

中信固收:後續總量寬貨幣空間收窄 短端利率將以震盪爲主

格隆匯 11-28 08:37

調整過後,如何看待資金面未來走向

uSMART盈立智投 11-22 14:35

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641