這個指標在崩潰,獵殺開始?

明明中東危機已經緩和,美元、黃金、原油避險資產也衝高回落,美股AI股為何還上演風雨欲來的“黑色星期五”?

僅一天,美股七大巨頭的股票市值就蒸發了4000億美元,其中英偉達就貢獻了2000億美元的規模。

納指週五跌超2%、全周跌幅超5%,連續四周下跌,標普本週跌超3%,創硅谷銀行倒閉以來最大周跌。

拉長時間維度來看,標普、納指居然已經六連跌,創一年半最長連跌,其中納指在4月4日拉出一條帶有上影線的大陰線後跌跌不休,累積跌幅超6%。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

在納指這輪大回調中,首當其衝的就是美股科技股,尤其是AI第一牛股英偉達,週五暴跌10%,從3月26日的階段性高點算起,英偉達距離新一輪技術性熊市,居然僅剩0.21%的空間。

美股科技股怎麼了?

1

都是業績的鍋?

科技巨頭正在發生什麼?

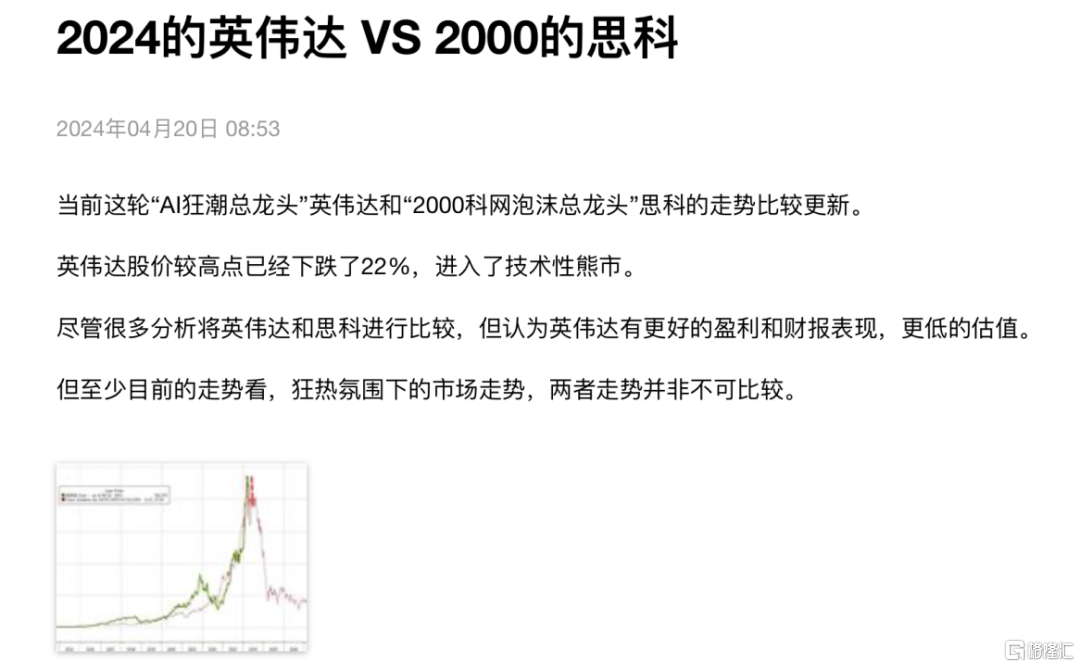

美股七巨頭市值目前較一週前的高點,蒸發超1萬億美元。市場繼續更新“2024的英偉達VS 2000的思科”,兩者股價走勢的重疊程度令人瞠目結舌。

(來源:媒體)

歷史真的踩着相似的韻腳重演?

從某種程度上來説,科技巨頭目前的普遍問題可能是估值。2000年的科網股泡沫破裂也是如此,當時的許多企業仍是市場領導者,然而崩盤就是發生了。

從短期角度來看,導致美股科技股發生“黑色星期五”的導火索就是本週ASML、台積電不及預期的財報。

週五,“一年十倍股”超微電腦(SMCI)宣佈將於4月30日公佈第三財季業績,但沒有像以往一樣提供初步業績預吿,讓市場擔憂其業績暴雷,當晚股價暴跌超20%,連帶英偉達都繃不住暴跌10%。

但拉長時間維度來看美股的表現,會發現美股近期至少兩次出現高位跳水的罕見走勢。

ETF進化論曾在4月4日的《瘮人的上影線,A股躲過一劫?》一文中提及:“美股本週四上演極為罕見的高位跳水之際,芝加哥期權交易所波動率指數躍升至11月以來的最高水平,美股投資者的行為已經發生微妙變化。”

“華爾街恐慌指數”vix指數今年累積上升41.74%,過去一個月的升幅就高達43.48%,居然年度升幅都是最近一個月貢獻的。

市場最近一個月到底在害怕什麼?

2

美聯儲突發轉向

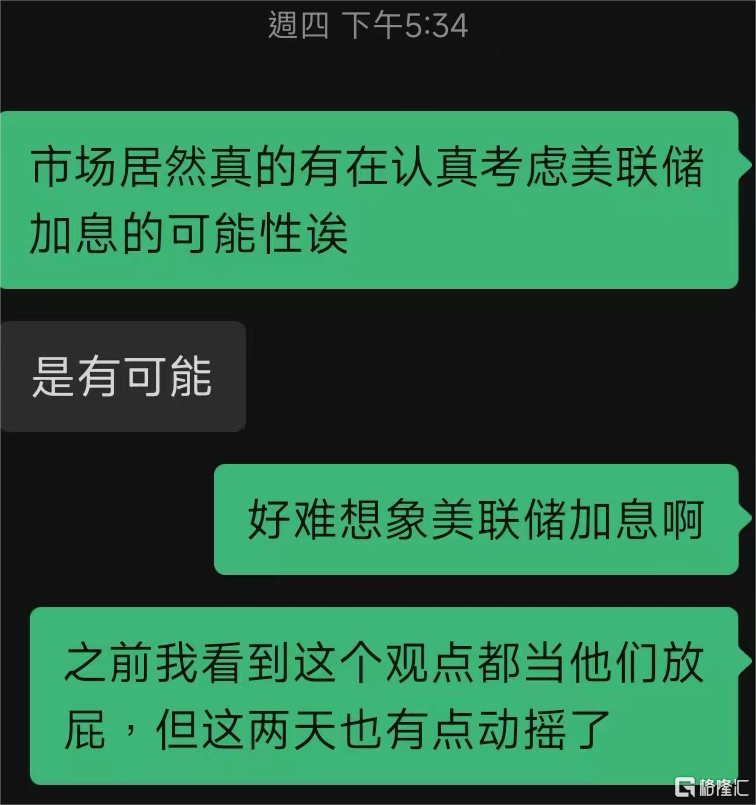

縱觀全市場,主流敍事不外乎中東局勢和美國二次通脹論,以及美聯儲態度突然發生驚天大反轉,從年內有望降息到“恐嚇”市場:加息又有何不可。

筆者週四還跟格隆匯美股研究員討論美聯儲加息的話題,週五全市場都在傳播“美聯儲三把手”美國紐約聯儲主席威廉姆斯的“加息論調”。他警吿稱,如果數據顯示,美聯儲需要加息,以實現通脹目標,那麼美聯儲就會加息。

明明週一,這位三把手還跟市場預期唱反調,稱當前貨幣政策處於一個良好的狀態,貨幣政策具有限制性。如果通脹繼續逐步回落,美聯儲可能會在今年開始降息。

從降息到降息的變化就是,美聯儲主席鮑威爾週二突發“放鷹”,稱近期數據表明通脹缺乏進一步進展,可能需要更長時間才能對通脹有信心,讓高利率政策在更長時間內發揮作用可能是適宜的。

在市場高談論闊失控的金價與美國實際利率背離的背後,是去美元化的敍事甚囂塵上,市場開始猜測:美聯儲有可能為了捍衞美元的地位 ,在5月的議息會議上,給市場來一次大震撼。

説實話,筆者到現在都想不明白,鮑威爾為何去年12月突然鬆口不加息,並暗示要降息。一切都過於順利了。

3

美股流動性下降?

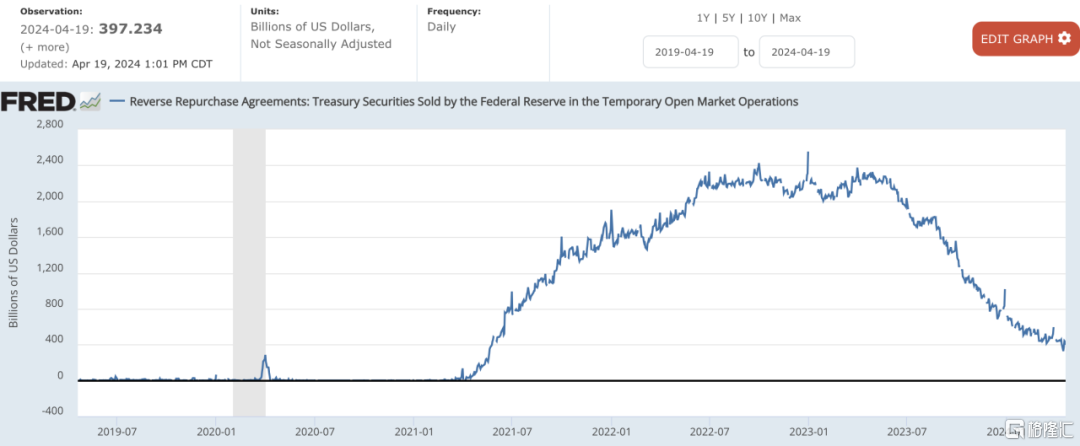

在中東局勢和美聯儲不降息的背後,還有一個指標在快速惡化,隔夜逆回購協議(RRP)餘額一度跌破4000億美元,去年平均是萬億規模。

週五,美聯儲隔夜逆回購協議(RRP)使用規模為3972.34億美元,上個交易日報4330.06億美元。

從2022年12月高峯期的2.5萬億美元到如今跌破4000億美元,逆回購規模的縮水,表明金融機構面臨短期融資渠道減少的問題。

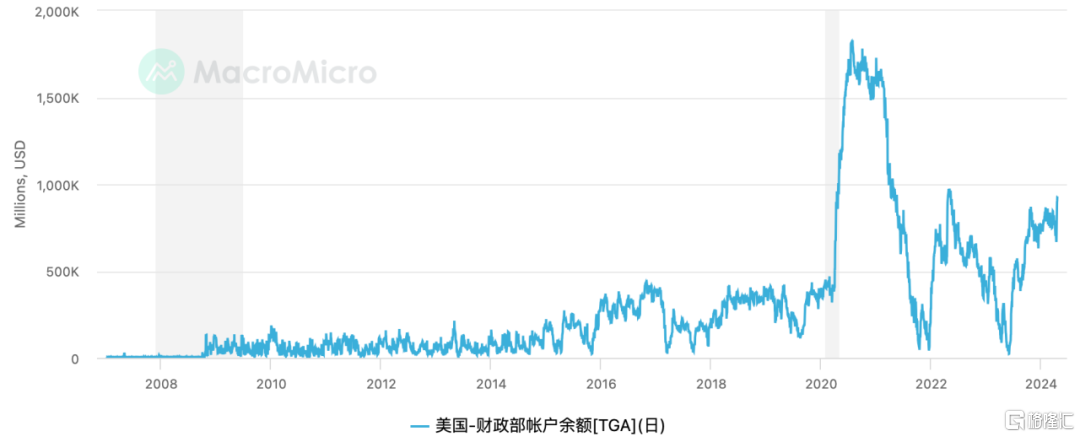

從美國財政部TGA餘額規模來看,規模呈現上升的態勢,截至4月18日,規模為9305億美元。

而TGA規模的上升也會消除市場的流動性。在美聯儲縮表,美國財政部一直瘋狂發債的情況下,市場還能保持較為寬裕的流動性的一部分原因就是機構把逆回購的規模騰挪一部分去買美國短債。

隨着逆回購規模的縮水,意味着機構拆東牆補西牆的資金會越來越少,再發新美債就要消耗美國銀行的準備金餘額了。

之前就有機構指出,隨着量化緊縮繼續以目前的速度進行,加上RRP餘額的下降,美聯儲的銀行準備金最終會下降,這將帶來不確定的影響。

隨着RRP的消耗,美聯儲需要再次擴大資產負債表,為國債發行提供流動性。好在相比降息的嘴硬,美聯儲關於退出縮表的態度比較寬容。

在3月的貨幣政策會議上,美聯儲就預吿可能很快放慢量化緊縮(QT)的步伐。美聯儲正在放出更多未來撤除量化緊縮(QT)的風聲。

4月17日,紐約聯儲預計,可能明年年初或年中結束縮表,銀行準備金將從目前的約3.6萬億美元降至3萬億美元至2.5萬億美元之間。

之前ETF進化論曾在《牛回速歸,華爾街最大空頭倒下》一文中討論過美股持續強勢有可能得益於流動性充足。

如今隨着流動性枯竭的信號越來越明顯,資金撤出美股的的態度也很堅決。

美國銀行援引EPFR Global的數據稱,截至本週三的兩週內,投資者從股票基金中贖回了211億美元,這是自2022年12月以來最多的兩週,而債券市場則獲得57億美元資金流入。

流動性枯竭怎麼辦?拜登肯定會鮑威爾施加壓力,要求美聯儲降息,之前其就按耐不住放話:美聯儲年底會降息。石油價格也不能火上澆油,中東局勢不能失控,這也是為何美國一直不贊成以色列報復伊朗。

美聯儲下一次議息會議會給市場殺一個措手不及嗎?