波司登(3998.HK):復甦進程仍在繼續,高端化、時尚化打開增長空間,首次覆蓋給予“買入”評級

機構:天風證券

評級:買入

目標價:4.68港元

迴歸羽絨服主業,業績仍在強勢復甦階段

2018年公司明確聚焦主航道、主品牌,收縮多元化的戰略目標,做強羽絨服產品核心主業,同時圍繞“全球熱銷的羽絨服專家”的定位,重塑和優化品牌在消費者心中的形象。1)產品端:產品品質+設計煥然一新。2)渠道端:渠道優化,視覺一體。從渠道結構來看,提升自營門店佔比,2018/19財年實現自營門店收入佔比為64.80%,較2016/17財年提升17.30pct。從渠道形象來看,打造“千店換門頭”事件,更加簡約和現代化,重新佈局店內陳設,迴歸主流商圈。3)營銷端:全面提升品牌調性。整合全球優質資源製作廣告,通過大片形象和創意拍攝,推動品牌視覺形象升級。

迴歸羽絨服主業後,業績迸發全新活力。2018/19財年,公司實現營收103.87億元(+16.84%),實現歸母淨利潤9.81億元(+59.44%),營收首次突破百億大關。波司登品牌佔羽絨業務收入的比例逐年上升。2018/19財年波司登品牌實現收入為68.49億元(+38.25%),佔羽絨主業收入89.44%(+1.78pct)。

主力價格帶上移,鎖定中高端空白市場,仍有提價空間

Moncler和Canada Goose進駐中國後,大幅拉昇羽絨服市場均價,牢牢佔據國內羽絨服行業奢侈品定位。因此國內羽絨服行業天花板被打開,催生1000-5000元中高端市場空白。波司登捕捉到了潛在的市場變化,通過提升產品設計,重塑產品形象,提升部分新產品系列的售價。2018年波司登主品牌價格帶由1000元以下提升至1300-1500元。與此同時1800元以上的產品佔比,從過去4-5%左右提升至25%左右。對標海外高端羽絨服品牌Canada Goose,其價格仍有較大提升空間。預計波司登主力價格帶將隨着其品牌重塑、高端化進程的推進,進一步提升。

功能性融入時尚性,熨平消費頻次低及易受天氣影響的需求波動

由於羽絨服的銷售主要集中在冬季,且極易受到天氣波動的影響;而波司登通過提升產品的時尚性,在保證其功能性的同時通過產品設計豐富其應用場景,平滑和弱化了天氣和季節變化對於羽絨服銷售的影響。如波司登通過與三大知名設計師合作發佈全新聯名系列,賦予產品更好的時尚性和潮流性;2019年波司登發佈了“極寒、星空、地袤”三個系列新品,將藝術與羽絨服結合,使得產品擁有“高顏值”;這些都讓公司產品的關注週期被延長,消費頻次有所提升,使波司登的對手不再是天氣和季節。

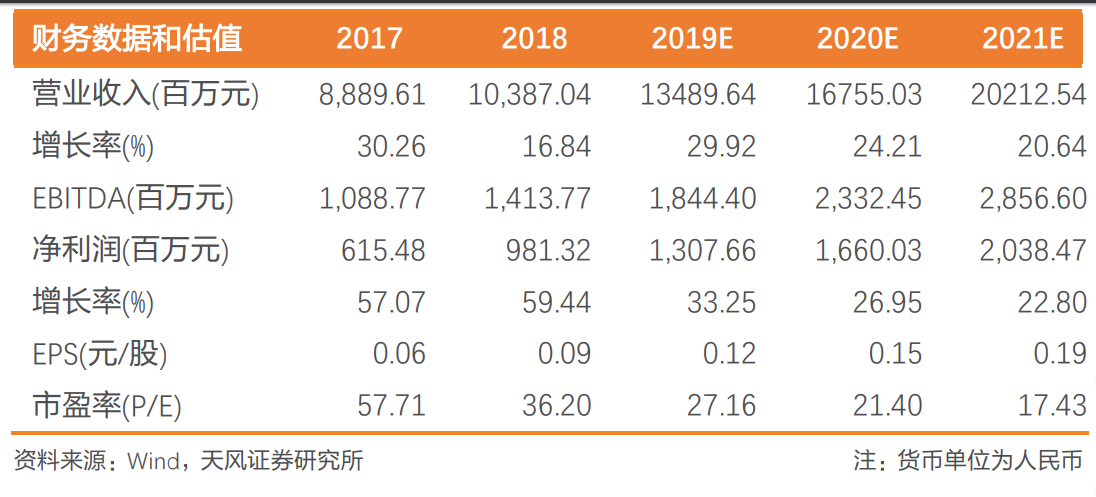

首次覆蓋給予“買入”評級。我們預計公司FY2019-FY2021年的營收分別為人民幣134.90億元、167.55億元、202.13億元,同比增長29.92%、24.21%、20.64%;預計歸母淨利潤分別為人民幣13.08億元、16.60億元、20.38億元,同比增長33.25%、26.95%、22.80%。預計FY2019-FY2021公司EPS為0.12/0.15/0.19元/每股,對應PE為27.16/21.40/17.43。我們參考行業可比公司平均估值(28.74倍),給予公司2020年28倍PE,對應目標價為4.2元人民幣,對應港幣4.68港元(匯率:1港元=0.8976人民幣元)。

風險提示:終端消費疲軟,品牌轉型發展不及預期,原材料及氣候波動等。