同程藝龍(0780.HK):繼續深挖低線城市業務發展機會,維持“買入”評級

格隆匯 01-21 09:18

機構:廣發證券

評級:買入

目標價:16.4港元

核心觀點:

4季度月活用户增長有望加快。我們認為19年4季度公司的月活躍用户數量增長有望加快。這主要是因為12月份迎來春運售票高峯,同時公司加強營銷推廣提高了曝光度。其中,來自於騰訊平台(主要為微信小程序)的月活用户數量增長將快於其他渠道。此外,我們預計4季度用户付費比率較為穩定,主要因為去年同期月付費用户的基數較高,以及19年4季度月活躍用户的增長預計較快。

酒店業務有望受益於低線城市間夜快速增長。我們認為酒店業務有望延續3季度快速增長的勢頭。這主要是因為公司在4季度加強了酒店業務的營銷推廣,交通和酒店交叉銷售比例的提高以及低線城市酒店間夜量繼續快速增長。其中,低線城市酒店間夜快速增長主要是因為低線城市酒店在線預訂市場滲透率較低,以及公司開始加強線下獲客。

交通業務變現率有望回升。我們認為19年4季度交通票務量的增長主要由機票銷售所驅動。這主要是因為付費用户數量快速增長,特別是在低線城市的滲透率快速提升。此外,交通業務的變現率有望環比復甦。這主要是因為12月份為春運售票的高峯期,用户對輔營產品有更多需求,季慧行系統也為更多用户提供中轉聯程解決方案。此外,公司加強為低線城市的機場引導中轉客流,也會因此獲得機場的補貼。

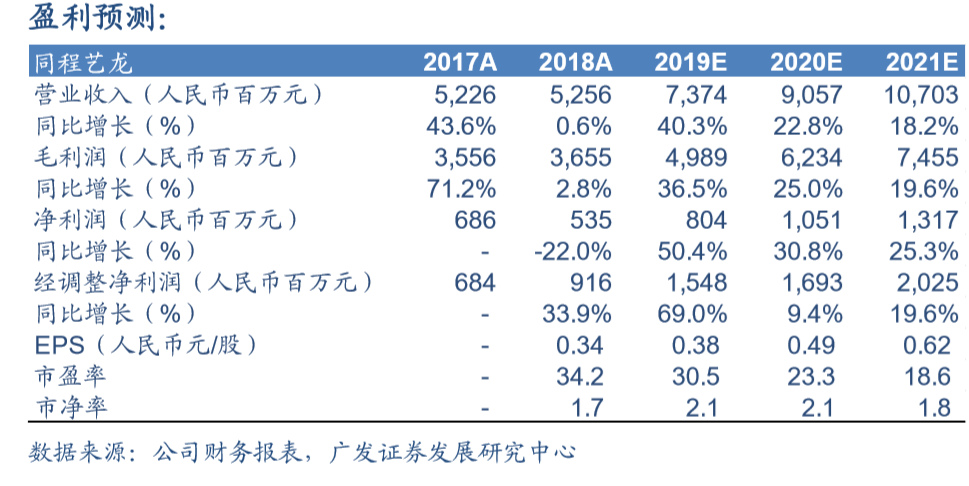

19-21年EPS分別為0.38、0.49和0.62人民幣元/股。我們認為隨着用户轉化率不斷提升及交叉銷售比例提高,公司的營業收入仍將保持快速增長。此外,由於公司營銷效率的提升及合併帶來的協同效應,公司的經營費用率有望繼續下降。我們使用DCF估值法對公司進行估值,維持公司股票的合理價值為每股16.4港元,維持買入評級。

風險提示。行業競爭加劇的風險;與騰訊合作關係惡化的風險;與上游供應鏈合作關係惡化的風險。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641