心動公司(2400.HK)深度報告:獨佔遊戲引流,平台正待起航,首次覆蓋給予“增持”評級,目標價34.70港元

機構:信達證券

評級:增持

目標價:34.70港元

手遊平台與遊戲產品相伴成長。心動公司旗下 TapTap 平台被認為是手遊生態的豆瓣,聚集眾 多硬核遊戲玩家。公司圍繞 TapTap 平台搭建 B2C 及 C2C 之間溝通的橋樑,在大陸地區藉助 其渠道優勢分發自有產品。2019 年前 5 個月,公司營業收入達 10.33 億,同比增長 36%。歸 母淨利潤 1.85 億,同比增長 43%。

用户獲取:獨家遊戲內容吸引用户入駐。獨家內容永遠是渠道獲客之本:心動通過頭部獨佔遊 戲《仙境傳説 M》、《香腸派對》、《不休的烏拉拉》給 TapTap 導流入大量玩家。此外,公 司通過 0 佣金抽成戰略與其他渠道形成顯著優勢,可比渠道遊戲流水抽成區間在 30~60%,因 此研發商在 TapTap 渠道發行產品可以獲得 5 倍以上的毛利率。利潤優勢疊加大數據支撐使得 研發商優先選擇 TapTap 發佈遊戲內容,從而對遊戲玩家構成強大吸引力,使得 MAU 已從 900 萬增長至 1700 萬。

用户留存:幫助玩家築夢,形成社區高粘性。遊戲上線前,研發商就會在 TapTap 發佈產品測 試,玩家意見能通過 TapTap 得到有效的表達,同時研發團隊會親自下場徵集意見形成互動。 我們將 TapTap 遊戲的玩家評論數/遊戲下載次數比值和其他平台進行對比,TapTap 均值為 1.25%,4399 為 0.32%,應用寶約等於 0%。用户參與度遠高於可比平台。此外平台 DAU/MAU、活躍滲透率等指標自 2017 年以來也產生了明顯的增長。

流量變現:廣告+自有產品導量成為平台變現手段。平台直接變現手段為信息服務業務收入, 主要來源於廣告和付費遊戲分發收入。2018 年公司信息服務業務收入 2.95 億元,同比增長 263.95%。毛利率 88.00%,同比增長 28.10pp。截至 2019 年 5 月 31 日,五個月信息服務業 務收入1.77億元,較2018年同期增長57.94%。廣告業務來看當前TapTap僅有一個廣告位, 公司以用户體驗為優先考慮,我們判斷增長主要依賴 CPA 單價增長和 MAU 增長驅動。付費遊 戲公司抽取 5%的分發收入,我們判斷 2020H2《人類跌落夢境》等頭部產品上線或能驅動增 長。平台隱形變現手段為給自有遊戲導量,同時平台 MAU 的增長有助於公司獲得更多的代理 權。公司為自有遊戲導入下載用户數/IOS 下載量為 158%,相比之下,公司為第三方產品導入 下載用户數/IOS 下載量為 18%。平台對於公司遊戲發行的流量價值會隨着 MAU 增長放大。 2019 年前五月,公司實現遊戲收入 8.56 億,同比增長 32.4%,主要為《仙境傳説 M》東南亞、 北美市場帶來的提升。2020 年來看,公司將會逐漸進入自研產品上線週期,驅動遊戲收入與 MAU 雙增長。

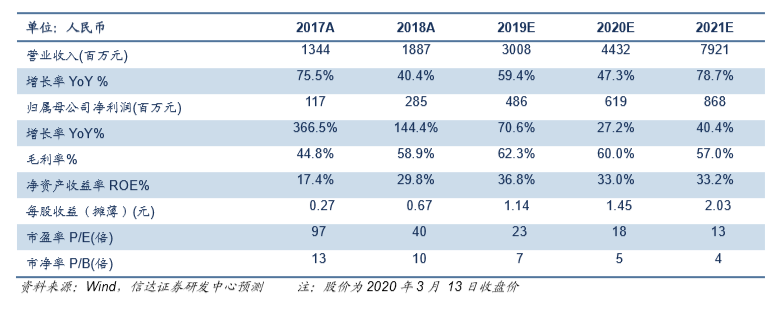

盈利預測與投資評級:公司《仙境傳説》手遊持續做全球市場拓展,新遊《不休的烏拉拉》5 月中旬港台上線,10 月進入大陸市場。上線前幾個月位居暢銷榜 Top10,為公司收入帶來持續增長。2020 年來看,《創想世界》等自研產品開始起步發力,疊加《明日方舟》等頭部遊戲 海外發行權,我們判斷公司手遊或將得到持續高速增長。此外,公司獨佔遊戲發行戰略為旗下 Taptap 平台大幅導流,我們認為獨佔頭部產品將為 MAU 增長帶來強力支撐。我們預計 19/20/21 年公司歸母淨利潤分別為 4.86/6.19/8.68 億元,對應 EPS1.14/1.45/2.03 元,PE 為 23/18/13 倍。可比公司 2020 年 PE 中位數 21.57 倍,我們據此給予公司目標價:31.28 元 (34.70 港幣),首次覆蓋,給予“增持”評級。

股價催化劑:代理產品《明日方舟》港澳台上線、自研產品《創想世界》等陸續上線帶來流水 增長。高預約產品《人類跌落夢境》上線帶來平台用户增量。

風險因素:遊戲行業監管收緊,版號延遲下發的風險;產品上線延期;儲備產品上線後表現不 及預期的風險。