新股評級 | 泰格醫藥:國內CRO龍頭,A股到港股的再次上市

作者 | 格隆匯新股

來源 | 格隆匯新股

數據支持 | 勾股大數據

今天為大家帶來【泰格醫藥】 的新股評級。本評級主要圍繞基本盤、實操盤兩大維度,針對目標公司各項核心指標進行打分評級,滿分為 10 分,各指標單獨評分,按“(權重佔比*分數)之和” 計算,最終結果按照四捨五入得到。

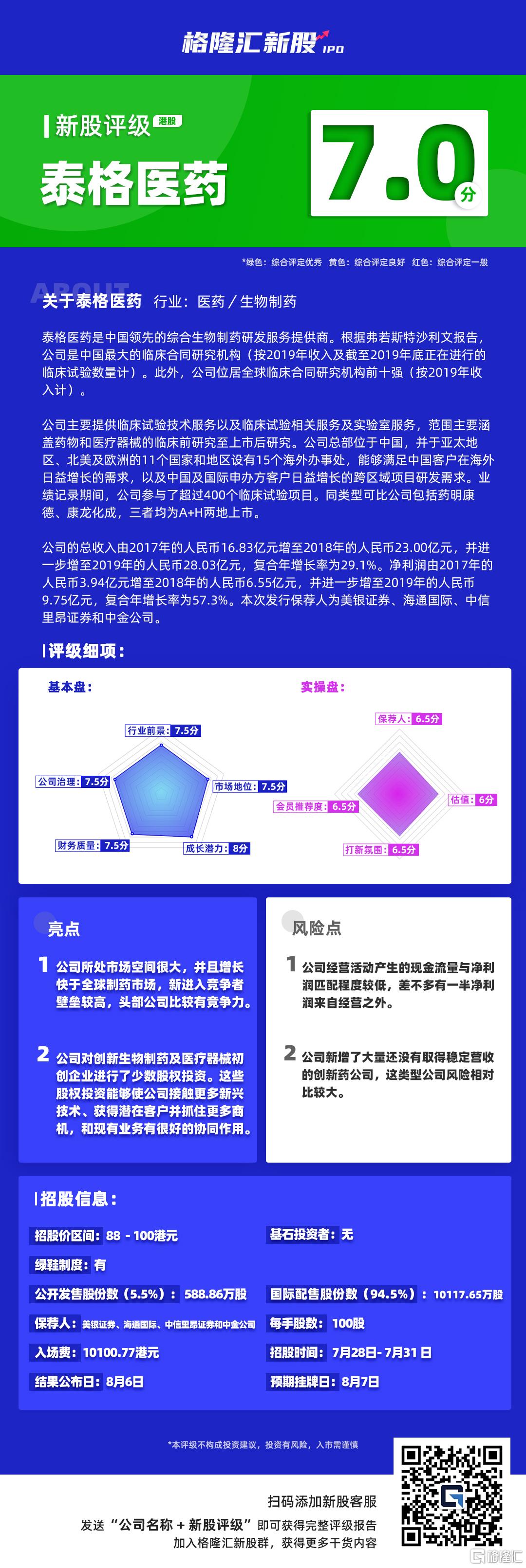

格隆匯新股研究根據已公開數據及獨家的內部評級體系,給予【泰格醫藥】 的新股綜合評估分數為【7.0】,滿分為 10 分),如下圖:

泰格醫藥新股評級詳解:

一、行業前景(認購前10%,認購開始後5%) 7.5分

全球製藥市場規模由2015年約11,050億美元增加至2019年的13,245億美元,估計2024年將達16,395億美元,2019年至2022年的複合年增長率為4.4%。全球製藥市場主要包括創新藥物市場和仿製藥市場。全球方面,按收入計,2019年創新藥物市場規模大幅超過仿製藥市場,佔全球製藥市場總額67.0%,預期於2019年至2024年將繼續按複合年增長率5.0%增長。

中國是繼美國之後全球第二大製藥市場。中國製藥市場規模由2015年約1,943億美元增至2019年的2,363億美元,預計2024年將進一步增至3,226億美元,2019年至2024年的複合年增長率為6.4%,市場空間很大,並且增長快於全球製藥市場。

藥品研發流程具有複雜、具風險、耗時及昂貴的特性,這造就了藥品研發外包服務方面的巨大需求。中國製藥行業的研發開支由2015約105億美元大幅增至2019年的211億美元,預期2024年將增至476億美元,2019年至2024年的複合年增長率為17.7%。在市場增速較快且市場空間足夠容納多家企業同時存在的情況下,新的競爭者進入存在相對較高的技術壁壘。

二、市場地位(認購前20%,認購開始後10%) 7.5分

全球臨牀合同研究機構市場的競爭激烈,以存在多家大型且具規模的跨國合同研究機構為特點。2019年,全球十大臨牀合同研究機構按收益計佔全球臨牀合同研究機構市場總額64.9%,行業整體集中度較高,公司是該十大臨牀合同研究機構之一。

臨牀合同研究機構市場主要包括臨牀試驗操作、數據管理及統計數據分析以和現場管理與患者招募服務。公司是2019年按收入計全球十大臨牀合同研究機構中的唯一一家中國合同研究機構,在中國臨牀合同研究機構中,2019年按收入計公司佔8.4%的市場份額,位居第一。

此外,截至2019年年底,按持續進行的臨牀試驗數目計,公司在所有中國合同研究機構中位居第一,在行業中規模優勢明顯。同行業可比公司包含藥明康德、康龍化成,三者均為A+H兩地上市股票,三者業務覆蓋的細分領域有所不同,泰格醫藥的優勢集中在CRO領域。

三、成長潛力(認購前30%,認購開始後15%) 8分

根據弗若斯特沙利文的報告,2019年,公司為全球前20大製藥公司及中國前十大製藥公司中的全部公司(按收入計)都提供了服務。於業績記錄期,公司每年都實現了前十大客户的100%客户留存率。截至2019年12月31日,公司已簽署合同的未來服務收入金額約人民幣50.11億元。

公司的總收入由2017年的人民幣16.83億元增至2018年的人民幣23.00億元,並進一步增至2019年的人民幣28.03億元,複合年增長率為29.1%,增長較快。

此外,公司對創新生物製藥及醫療器械初創企業進行了少數股權投資,打造出了多元化的投資組合。公司在此過程中為初創企業提供資金支持,併為其正在進行的項目提供綜合的研發解決方案。通過戰略投資與這些公司建立長期合作關係,除了能夠獲得財務回報,這些初創企業成長壯大並取得成功後,股權投資能夠使公司接觸更多新興技術、獲得潛在客户並抓住更多商機,和現有業務有很好的協同作用。

四、公司治理(認購前10%,認購開始後5%) 7.5分

公司旗下主要子公司包含美斯達、嘉興泰格、杭州思默、香港泰格、杭州泰格股權投資合夥企業、Frontage Labs、Tigermed-BDMInc.、北京康利華諮詢服務有限公司、Dream CIS、北京捷通康諾醫藥科技有限公司、Croley Martell Holdings,Inc.、仁智(蘇州)醫學研究有限公司和方達上海。公司直接或間接控制或有權對5%或以上的A股行使控制權的股東有葉小平博士和曹曉春女士。

葉小平博士,57歲,為董事會主席、執行董事兼公司共同創始人。葉博士自公司於2010年9月註冊成立起獲委任為董事會主席兼董事,並於2020年4月獲委任為執行董事。自2010年9月至2019年4月,葉博士擔任公司總經理。自2005年3月至2010年9月,葉博士先後擔任杭州泰格醫藥科技有限公司(公司前身)的經理、董事及總經理。葉博士主要負責集團的整體戰略規劃以及監督及監察公司業務的管理。葉博士為公司戰略發展委員會主席。此外,葉博士自2020年3月起還任迪安診斷(深圳證券交易所上市公司,證券代碼:300244)董事。

曹曉春女士,51歲,為執行董事、共同創始人兼總經理。曹女士於2010年9月獲委任為副總經理,其後於2019年4月獲委任為總經理。於2020年4月獲委任為執行董事。自2010年11月至2019年5月,曹女士擔任公司董事會祕書。自2005年1月至2010年9月,曹女士先後擔任杭州泰格醫藥科技有限公司(公司前身)執行董事及董事,主要負責監察公司營運及管理。曹女士為公司薪酬與評核委員會成員。

五、財務質量(認購前30%,認購開始後15%) 7.5分

公司淨利潤由2017年的人民幣3.94億元增至2018年的人民幣6.55億元,並進一步增至2019年的人民幣9.75億元,複合年增長率為57.3%。公司經調整淨利潤由2017年的人民幣3.01億元增至2018年的人民幣5.49億元,並進一步增至2019年的人民幣7.48億元,複合年增長率為57.5%。

2017-2019年,公司經營活動產生的現金流量分別3.15億元、5.22億元和5.28億元人民幣與淨利潤匹配程度較低,差不多有一半淨利潤來自經營之外。

2017-2019年公司資產總計分別35.83億元、42.80億元和75.33億元人民幣,2019年增長顯著。2017-2019年公司負債合計分別7.64億元、12.46億元和20.11億元人民幣,呈現逐年增長的趨勢。2017-2019年公司資產負債率分別21.33%、29.10%和26.70%,資產負債情況也比較健康。

六、基石投資者(10%)

未設置基石投資者,其佔比分配給其他項。

七、保薦人(15%)6.5

保薦人為美銀證券、海通國際、中信里昂證券和中金公司,保薦人有不錯的歷史表現,且經驗豐富。美銀證券近兩年參與保薦發行數量為8,首日上漲率為75%。海通國際近兩年參與保薦發行數量為11,首日上漲率為36.36%。中信里昂近兩年參與保薦發行數量為23,首日上漲率為56.52%。中金公司近兩年參與保薦發行數量為23,首日上漲率為34.78%。本次發行有綠鞋機制。

八、估值(10%)6

目前泰格醫藥A股市值大約為770億,按照以往A股公司登陸港股發行的經驗,公司市值會進行一定程度折價,可比公司藥明康德當前港股折價3.7%,康龍化成當前港股折價28.5%。由目前發行價88-100港元這個區間計算,泰格醫藥港股市值在596-677億人名幣之間,上漲空間非常有限。如果折價比例過高,且公司選擇按照發行上限定價,甚至有破發風險。

九、打新氛圍(10%)6.5

目前新股市場行情火熱,但近期發行新股較少,形成短暫空窗期。此前康基醫療和海吉亞醫療受到市場熱列追捧,上市首日分別上漲98.8%和40.5%。歐康維視和思摩爾首日上漲幅度更大,分別為152.4%和150%。

十、會員推薦度(5%)6.5

該指標屬於格隆匯獨家創新指標,由綜合運用了先進的大數據和雲計算技術,通過數十萬級用户的點擊查看、互聯網真實投票及關聯性數據統計得出。目前,網易在“格隆匯會員推薦度”獲得6.5分的會員推薦評價,該數據表示大部分專業的投資者對此表示看好。