中國建材(03323.HK):整合利好行業發展,資產回A催化估值修復,維持“買入”評級,目標價13.45 港元

機構:國元證券

評級:買入

目標價:13.45 港元

重組推動行業格局優化

近十年來, 水泥行業通過不斷進行大規模區域整合, 初步建立起自律限產機制,競爭格局逐漸向好。此次,中國建材水泥擬將若干水泥業務出售給其附屬公司天山股份,相當於將核心水泥資產分拆至 A 股上市。若完全出售,涉及水泥產能共計約 3.22 億噸/年。重組完成後,預期公司仍將保持作為天山水泥控股股東的地位,天山水泥熟料總產能有望達到 3.5 億噸/年,是海螺水泥 2.1 億噸/年產能的 1.67倍,成為規模最大的水泥上市公司。分別由國資委和地方國資委控制下的天山水泥和海螺水泥將形成雙寡頭格局,利於夯實行業資源整合的能力,驅動市場進入良性循環,優質水泥資產均有望受益。

改善公司內部同業競爭問題,提升經營效率

本次重組正在論證的標的資產包括中國聯合水泥、北方水泥、南方水泥、西南水泥及中建材投資持有的水泥資產。各標的間存在部分市場和產能基地的重合,其中天山股份、中聯水泥、南方水泥在江蘇省均有水泥產線佈局;中材水泥和南方水泥在安徽省、湖南省、江西省、廣東省均有水泥產線佈局;中建材投資下屬的水泥資產主要位於廣東省境內,也同南方水泥、中材水泥存在重合的水泥產能佈局。鑑於優秀的競爭格局能保障行業定價體系的穩定,此次整合有助於逐步解決中國建材水泥板塊內部存在的同業競爭問題。

資產負債表修復提速

截至 2019 年底公司總商譽為379億,水泥板塊商譽約為 290億,佔比 76.5%;資產負債率為66%。若整合成功,公司總體商譽情況將得到極大改善,其在港股長期低估值狀態有望得到修復。並且有望獲得大量增發現金,高負債率的資產結構亦可得到優化。

給予“買入”評級,上調目標價至 13.45 港元:

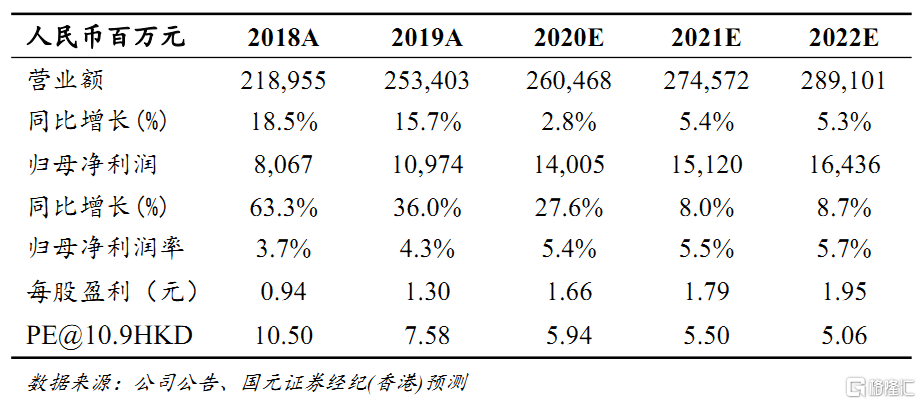

考慮到 1)水泥行業漸進旺季,順週期盈利彈性大,公司全年業績具備韌性;2)行業整合拉開序幕,催化估值中樞上移,公司核心資產回 A,估值修復確定性高,我們預測公司 2020/2021 年營業收入為 2604.68/2745.72 億元,同比增長 2.8%/5.4%;淨利潤分別為 140.05/151.20 億元,同比增長27.6%/8.0%。若參照 2020 年行業平均 7.3 倍的 PE 進行估值,公司合理目標價為 13.45港元,較現價有 22.92%的漲幅空間,對應 2020年 1.3倍 PB,維持“買入”評級。