友誼時光(6820.HK):多重利好及行業景氣持續,估值提升有空間

今年遊戲股備受市場看好,市場預期不斷升温,推動了遊戲股整體估值的提升。但隨着中報披露完畢,業績兑現,市場開始降温,股價進入回調階段。

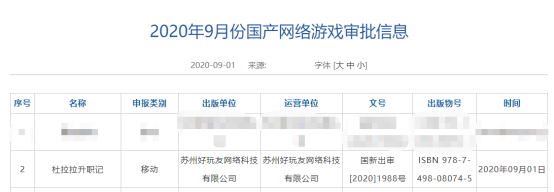

中國“女性向遊戲第一股”友誼時光(6820.HK,FriendTimes)在8月31日晚,披露了2020年中期成績單,也遭遇此情形,不過在新款手遊《杜拉拉昇職記》獲批版號疊加控股股東大幅增持(增持251.4萬股)雙重利好刺激下,股價有所回升。

(來源:國家新聞出版署)

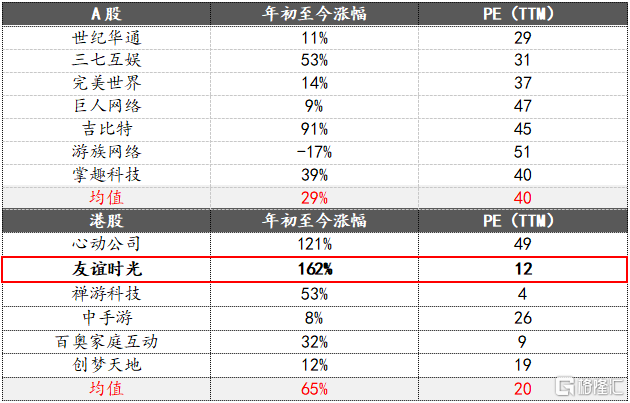

友誼時光作為今年春節後最熱遊戲股,年初至今股價大幅上漲162%,依舊遙遙領先整個遊戲板塊。即便如此,公司目前估值仍處在行業均值以下。

港、A遊戲股漲幅及估值情況

(來源:WIND,以9月9日收盤價計,經格隆彙整理)

筆者關注到,港股及A股相應的遊戲股在近日經歷短暫回調後繼續上行。那對於估值更具吸引力的友誼時光而言,是否也會如此呢?

從女性遊戲用户在遊戲市場的比重及提升潛力來看,友誼時光作為長達十年聚焦於該領域的領先研運一體的遊戲企業,長期的邏輯自然是毋庸多言的。

綜合公司在業績會所給出的指引來看,此次回調的原因,主要是由於本次業績增長不及市場預期,同時對短期增長預期引發的市場分歧導致。

迴歸財報來看,今年上半年,友誼時光實現總收入約10.5億元,同比增長34.5%;毛利約6.89億元,同比增長38.5%;淨利潤約1.81億元,同比增長8.8%。

從整體來看,在今年上半年遊戲行業提速背景下,儘管淨利增長不及市場預期,友誼時光的營收及毛利均保持着雙位數的較快增長,且跑贏行業(移動遊戲35.8%,自研30.38%)。

淨利增速與營收端存在差異,主要系市場推廣大幅擴大所致。財報顯示,期內,友誼時光的銷售及營銷開支約為人民幣3.79億元,同比增長約86.1%。公司管理層在業績會上透露,按推廣節奏預算,下半年營銷費用會有大幅下降,利潤會進一步釋放出來。

由於遊戲投資重點看主力產品週期及流水,接下來從產品及發展策略再來審視。

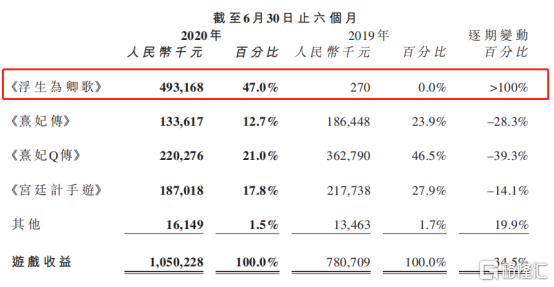

1.《浮生為卿歌》成績優異,下半年將繼續發力

此次友誼時光的收益增量由主力產品《浮生為卿歌》推動。財報顯示,期內,該款遊戲貢獻收入4.93億元,佔當期總收入比達47%。

(來源:公司2020年中期業績公告)

作為友誼時光在古風領域的重磅之作,此款遊戲在2019年12月底正式上線後,迅速實現市場與用户口碑的雙豐收。財報介紹,《浮生為卿歌》已獲得中國iOS遊戲暢銷榜最高第5位,並長期保持在暢銷榜前15名左右。

財報介紹,《浮生為卿歌》於6月登陸韓國市場,不久便衝進Google Play免費榜TOP 3,在韓國iOS遊戲暢銷榜最高排名第16位,該產品在韓國的月流水已超公司其他產品。此次有利開局,也為海外深入擴張建立了良好的財務及品牌效應。此外,公司計劃在下半年進一步推動《浮生為卿歌》進入越南及泰國市場。

由於友誼時光在海外的ARRPU要遠高於國內市場,隨着下半年“出海”推進,在用户規模及ARRPU兩個層面均有望獲得進一步提升。財報顯示,今年上半年ARRPU達581.4元,同比增長7%,累計註冊用户規模約1.23億。

2. 遊戲產品組合生命週期長,老遊戲持續貢獻利潤

儘管除《浮生為卿歌》外,期內其他產品表現不甚理想,但友誼時光的主力產品生命週期一般在5年以上,考慮到生命長週期特點,老遊戲在下半年仍將保持穩定收入,並持續釋放利潤。

此外,公司自有遊戲社交平台“好玩友”在期內實現月瀏覽量約550萬次,同比大增124.6%。玩家活躍度的提升,背後是公司強化運營的體現,並有助於進一步延長老遊戲生命週期。

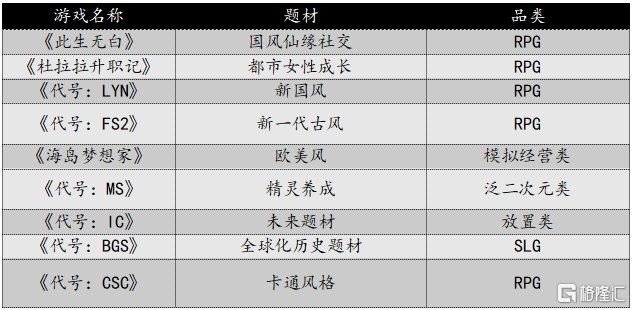

3. 遊戲產品儲備豐富,價值待釋放

友誼時光目前的產品儲備較為豐富,且題材及品類呈多元化趨勢,為往後業績持續釋放奠定基礎。其中,《此生無白》、《杜拉拉昇職記》預計在下半年進入產品測試階段,尤其是已獲版號的《杜拉拉昇職記》,為原著小説授權,憑藉IP本身較高的人氣基礎,助力用户的快速導入。

女性向手遊儲備

(來源:公司2020年中期業績公告)

(來源:豆瓣)

結語

總的來看,投資者顯然不必過於悲觀,友誼時光下半年在費用結構改善基礎上,《浮生為卿歌》的持續發力,加快利潤釋放。

中長期來看,新產品的持續上線,將推進業績的持續增長。目前,友誼時光處在行業低估位置。考慮到接下來重磅遊戲密集發佈,高景氣望繼續,帶動整體板塊估值回升。值得一提的是,控股股東、大股東(GIC)在近日先後大幅增持,凸顯出管理層及股東的信心。