趙建:假如華為與恆大同時“落水”,我們該救誰?

作者 | 趙建

數據支持 | 勾股大數據(www.gogudata.com)

這個經典的倫理問題,如今擺在中國經濟面前。

一個是中國的“新世界工廠”,在外面被圍追堵截;一個是中國的“舊房產龍頭”,現在是債務纏身流言滿天。答案看上去很簡單,肯定是救讓中國硬核技術揚眉吐氣的華為。恆大這樣的大型房地產+債務集團,代表着中國舊的發展模式,舊的增長動能,以及越來越多的麻煩製造者。

然而答案還真不是這麼簡單:

1,華為出現問題,短期內不會引發系統性金融風險,只是會嚴重影響長期國運:代表中國經濟邁向新動能、高質量發展的龍頭企業折戟沉沙,無疑是對國運的打擊沉重。當然,華為這種天然的狼性文化企業,一直在水裏,不是一般風浪能打倒的。

2,恆大一旦出現問題,上萬億債務,上千家金融機構,上百萬就業人員,幾萬座爛尾樓,在當前本就脆弱的金融體系上,保不準會引發一場金融動盪。雖然現在警報解除,但那份“謠傳”的請求政府支持的報告所描述的情況,可能大部分也不是空穴來風。(當然與華為相關的就業不一定比恆大少,但是至少沒有金融系統性風險問題)

3,非常重要的一點,華為的問題,並不是政府花錢能救的。甚至可以説,華為現在的麻煩,大部分是誰惹的?一個如此開放的民營企業,為何成為美帝國圍追堵截的對象?

所以現實的情況大概率是,政府要救華為,不僅救不了,還會添更多的不確定性因素。政府若想支持華為,唯一做的可能就是——外交上多一點策略,少一些直接對抗。

但救恆大就簡單了,不過是個錢的問題。最近幾年,從安邦,到華融;從明天,到海航,不都有驚無險的救助了嗎?

一旦發生問題,終局不難推演:債務重組,國家隊接管,換個牌子消化包袱,繼續經營。何況債務的背後還有那麼多的房地產資產,只要房價再漲一下,不僅沒有損失,還會有盈利。

恆大的真實情況到底怎樣我們並不完全清楚。明股實債對賭協議,的確壓垮了不少資本大佬,比如俏江南。何況這次傳聞是1300億。

這實際上是中國經濟當前面臨的一個重大的國運抉擇問題:未來的經濟動能,是靠世界工廠、新型製造業,還是繼續靠建築工地、房產債務集團,以及地方政府長期依賴的土地財政。

圖1. 外需衝擊下經濟復甦有賴於基建和地產“雙引擎”發力

對國家來説,有些行業的確代表着未來,是詩和遠方,是構建大國基業長青的力量。但眼前的苟且可能更重要。客觀的説,在過去幾輪下滑週期裏,主要的經濟拉動力量還是房地產+大基建。房地產救中國(以及中國足球),房地產創作信用和貨幣,房地產是國家資產負債表的壓艙石,這些或許並不是誇大其詞。

圖2. 房地產是整個經濟週期之母

圖3. 近年來地產對經濟的拉動作用大於基建

作為一個經濟學研究人員,我不贊同從道德上對某個行業進行嚴苛審判,或者過度的妖魔化。如果沒有這麼多優秀的房企建了這麼多優質的房子,中國的老百姓可能還是像幾十年前那樣住在擁擠不堪的筒子樓裏。在每一輪經濟下行週期裏,如果沒有房地產投資的拉動作用,中國的GDP下滑幅度和失業程度可能會非常悲慘。

圖4. 房地產對GDP的貢獻

可以説,大型房地產商的崛起,是中國轟轟烈烈的城鎮化進程的微觀映射。如果過去一輪工業化進程崛起的是製造業企業家(張瑞敏,曹德旺,董明珠等),以及後來財大氣粗的煤老闆,現在輪到了房地產老闆(王健林,許家印,王石等)。看看現在誰還在玩足球或拍電影(需要超級自由現金流),就能發現這種行業輪動的奧妙了。

圖5. 2010-2018年:中國城鎮化率走勢圖

但是現在應該到了一個轉折點了。中國的城鎮化率已經超過了60%,中國的人均住房水平也近乎達到發達國家水平,如果還是依靠債務和投資拉動,而且債務越積越多、房價越來越高,這樣的結局如何收場。掌握更多數據和情況的領導層,並不是不清楚。

這是一個不收斂的超級耗散系統:債務膨脹+房價飆升。如果任由其發展下去,或者在這個正反饋系統下讓市場起決定性作用,結局一定是以債務崩潰+房價破滅的極端形式出現。市場是好的,是最優的資源配置模式,尤其是對一些市場原教旨主義者來説。但是,市場一旦加入了債務這個魔鬼(金融加速器),摻入了政府土地財政等複雜因素,它的出清方式也是非常殘酷的。

不穩定是市場內生的,加入債務後就會以金融危機這種極端的不穩定現象呈現。一輪大週期,尤其是擴張速度快的大週期,關鍵的不是如何起飛,而是如何軟着陸。改革開放四十年,每一次轟轟烈烈的運動式發展,着陸起來都非常不容易。這一次轟轟烈烈的房地產大投資,全國一片拆遷現場、建築工地,背後又是不堪重負的債務:房地產商開發貸、政府地方債、居民房貸。一片債務大爆炸的蠻荒景觀。這一切該如何收場?

有人説,繼續這樣也能湊合着混下去,靠房地產有什麼不好的,中國人的購房熱情還那麼高,讓市場起決定性作用吧。這是比較“幼稚”的市場原教旨主義的想法,對這種想法我只説兩點:

第一,理論上,中國的房地產市場並不是真正的可以實現瓦爾拉斯均衡或滿足福利經濟學第一定理的市場,它是超級依賴債務並與一級土地供應商政府千絲萬縷聯繫的畸形市場。這樣畸形的市場,發展起來非常野蠻,出清起來絕對也是核彈當量級的。

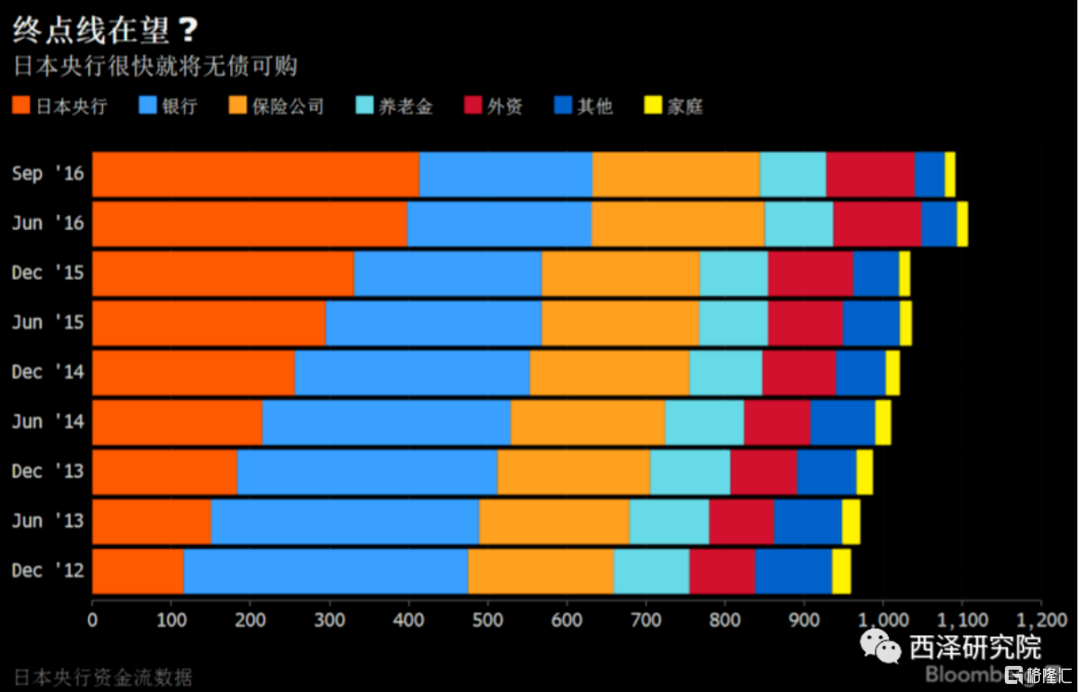

第二,現實中,假如讓市場起決定性作用,日本的房產泡沫破滅危機與美國的次貸危機,就是最好的例子。這樣的事情一旦發生在中國,你覺得我們現在的金融治理能力和金融危機救助經驗,能像美國那樣量化寬鬆轉嫁出去嗎?

圖6. 日本央行的超級寬鬆面臨無債可買的困境

還有一個疑問,如果是治理房價上漲過快的問題,為什麼要打擊房地產的供給側呢?按照經濟學的供需理論,如果一個商品的價格過高,肯定是供給跟不上需求。在這個理論下,房價漲的快,應該大力支持房地產商,讓他們多造房子、多賣房子,房子供給充足了,價格不自然就下來了嗎?

這裏面存在幾個供需理論上沒有考慮到的現實問題。第一個是政府捂地,房產商捂盤的問題。因為土地壟斷,私人不能隨便買地建房。在房價上漲預期下,尤其是中國的房地產價格漲落比較急促,是要漲就翻倍的漲,今年賣和明年賣,價格和收入可能就要差一倍。在這種情況下,房地產商有坐莊囤積居奇製造供給缺口拉高房價出貨的動力。

圖7. 國內各行業企業資產負債率

第二,中國的房地產業是一個債務密集度極高的行業。從拿地,到建安,到銷售,整個流程幾乎都是債務支撐着。房地產商幾乎就是依靠債務空手套白狼,同時購房者的購買力也是靠借貸提供,雖然首付要求很高,但是很多首付都是靠消費貸和其它貸款來補充,這意味着零首付。所以整個行業對債務依賴度極高。這個現象造成了債務支撐下的房價飆升和虛高。

圖8. 上市房企有息負債規模(億元)

圖8. 上市房企有息負債規模(億元)

第三,除了債務創造的虛高購房需求,土地轉讓金和其它税費,則構成了成本推動型的房價攀升模式。有學者測算過,中國的房價成本里面,被政府拿去的在75%以上。在人力、財務和建築材料成本不斷攀升的情況下,房地產商的利潤越來越稀薄,於是只能走一條路:

通過擴大債務加快資產週轉率。薄利,只能多銷。

所以深層次的問題在哪裏呢?恆大們可能只是一種表象,背後的土地壟斷、土地財政和地方債務問題,可能才是癥結所在。因此管制房地產債務,短期內可能倒逼他們為了降低資產負債率打折銷售囤積的房產,在一定程度上降低房價上漲壓力。但是當他們的住房供給能力被破壞後,房子的供給出現不足,難免會在局部地區造成購房恐慌(房屋庫存不足),進一步誘發房價上漲。

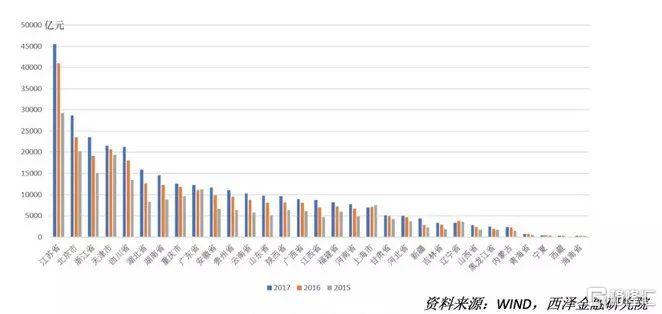

圖9. 各省隱形債務規模

相對來説,華為及其所在的行業,市場就比較純粹一些,而且大部分是海外市場,與政府的利益糾葛近乎沒有(那些宣揚華為內部與政府勾兑的言論沒有什麼根據)。我認識不少華為的工作人員,他們有嚴明的客户營銷和開拓紀律,與政府的距離是底線。也正是因為不想多糾葛(因為在國內要開拓業務很難脱離地方政府),才以海外市場為主。這就使得華為具有天生的在大風大浪中游泳衝浪的經驗。

另外,在眾多製造業企業經不住誘惑大力開發房地產、財務公司做金融的時候(海爾地產、海信地產、格力地產等),華為絲毫不為此動心,所以也沒有染上吸食債務鴉片的惡習。

所以,華為落水了,真的不太需要政府去救,因為華為一直在市場化、全球化的大風大浪中。而且政府救起來大概率是適得其反(道理你懂得)。對於華為來説,國家和政府所能做的就是:

以開放、智慧的外交策略營造更好的國際營商環境,不要讓中國的民營企業成為兩國關係處理不善的犧牲品。

當然,華為的被圍追堵截,也是因為自己越來越強大,在國際市場上幾乎是橫掃千軍。這難免引起競爭對手的恐慌,甚至觸發了國家的安全性反應。這可能是華為在深水區中,不得不面對的一次前所未有的大風浪。

天地不語,四時行焉。無論是華為,還是恆大,無論是製造業還是房地產,該來的早晚要來。天道酬勤,天道酬善,自助者天助。我們共同祈願:華為平安,恆大無恙,國運綿長。

圖源:百度