思摩爾國際(6969.HK):20 年業績超預期,Q4 利潤創單季新高,維持“強烈推薦“評級

機構:長城證券

評級:強烈推薦

披露業績預吿,預計全年經調整後淨利潤 38.5-39.7 億元,業績超預期。

公司披露 20 年業績預吿,預計全年淨利潤同比增長 10%-15%,對應淨利潤 23.9-25 億元;經調整淨利潤(剔除可轉換優先股公允價值變動虧損 10.2億元、可換股承兑票據公允價值變動虧損 3850 萬元、上市開支 7220 萬元即以股份為基礎的付款開支 3.35 億元)同比增長 70%-75%,對應淨利潤38.5-39.7 億元。單季度來看,公司實現淨利潤 12.7-13.8 億元,同比+176%-200%,實現調整後淨利潤 13.9-15 億元,同比+158%-178%。 Q4單季調整後淨利潤再創新高,環比 Q3 增加 1.2-2.3 億元。

海外市場: 頭部客户 VUSE 表現亮眼, PMTA 將帶來高粘性並加速集中度提升。

2019 年下半年,美國電子煙市場在調味禁令、 電子煙肺病(實際與 THC 相關)等事件的影響下遭遇短期打擊, 20 年美國電子煙市場逐漸恢復活力。從行業格局來看,英美煙草 VUSE 通過推出 99 美分煙桿的促銷模式快速獲得 Juul 丟失的份額,成為美國市場增長最快的電子煙品牌。截至 20Q3, VUSE 在前五大電子煙市場的份額達 26%,較 19 年上升7pp;其中在美國的市場份額達到 24.1%。 20 年 3 月,英美煙草對其發展戰略做出重大調整,強調重點打造電子煙品牌 VUSE、加熱捲煙品牌 glo及新型口含煙品牌 Velo。同時英美煙草的新 logo 去除原有煙葉標誌,表明了英美煙草向新型煙草轉型的決心。隨着 PMTA 申請通道的關閉,VUSE、 NJOY 等頭部品牌與思摩爾的綁定變得更加難以撼動。同時,前期由於疫情、大選等因素, 美國並未對未提交 PMTA 的品牌進行嚴格執法, 21 年隨着新任政府上台執法力度或將增強, PMTA 帶來的中小品牌出清的效果有望集中顯現。

國內市場: 品牌加速線下渠道佈局提升消費者教育,悦刻、 Yooz 等品牌放量驅動公司業績高增。

2019 年底電子煙線上禁售驅動品牌方加速搶奪線下渠道資源,截至 20 年底,悦刻門店數量近 8000 家(淨增近 6000 家),Yooz 門店數量超過 2500 家(淨增約 2000 家),其他腰部品牌也紛紛通過增加補貼力度等方式進行渠道的加速佈局,同時還湧現出數個電子煙集合店渠道品牌。線下渠道的快速加密提升了電子煙在消費者中的認知度,令國內電子煙市場取得較好的增長。根據中國電子商會電子煙行業委員會數據, 2020 年我國電子煙市場增速約為 30%。悦刻作為國內電子煙第一品牌成為最大受益品牌, 20Q1-3 收入 22 億元,同比+93%,市場份額達到62.6%。截至目前,悦刻所有換彈式電子煙設備均由思摩爾供貨, 20Q1-3向思摩爾的採購佔悦刻採購總額的 79%。此外,第二梯隊的 Yooz、 Moti等品牌也與思摩爾形成了穩定的合作關係。我國電子煙尚處發展早期,市場空間充足。而除悦刻穩居龍頭位置外,國內電子煙第二梯隊品牌格局尚未確定,品牌方與思摩爾合作意願較強,預計國內市場業務將持續為思摩爾提供充足的增長動力。

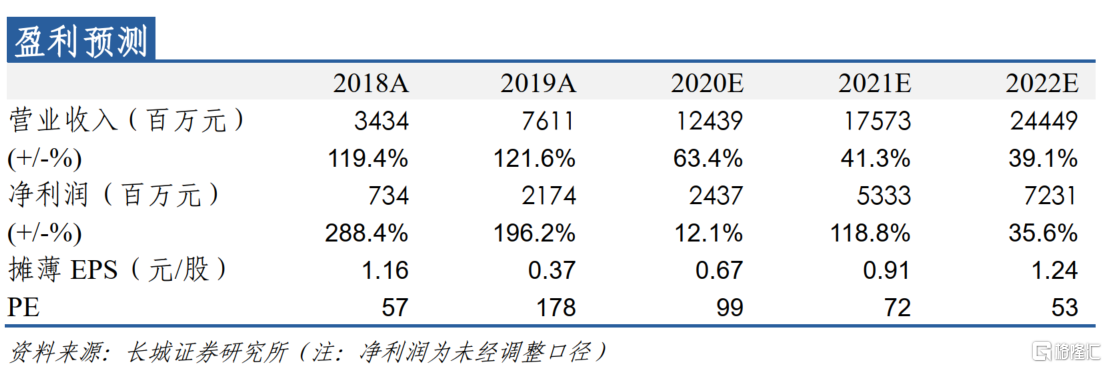

投資建議: 公司為全球霧化科技領軍者,已構築較為堅實的技術壁壘。同時公司綁定全球頭部電子煙品牌商,有望受益於政策落地後的集中度提升。預計 20-22 年收入分別為 124、 175、 244 億元,經調整後淨利潤分別為 39、 53、 72 億元,同比分別+75%、 +37%、 +34%;未經調整的淨利潤23.9、 52.6、 70.5 億元,同比分別+10%、 +120%、 +36%。 經調整淨利潤對應 PE 分別為 99、 72、 53x,維持“強烈推薦”評級。

風險提示: 霧化煙政策收緊、加徵電子煙消費税、核心客户更換供應商、競爭對手實現大幅技術突破等。