首度扭虧之後,阿里影業(1060.HK)“內容+科技”業務模型或迎市場重估

6月9日晚,阿里影業(1060.HK)公佈2021財年業績,這是其疫後的首份年度財報,也是戰略迭代後交出的首份答卷。

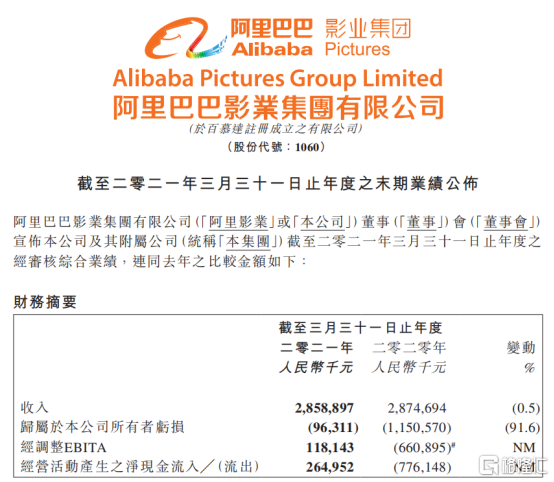

數據顯示,截至2021年3月31日的12個月內,阿里影業收入達28.6億元(人民幣,下同),與去年同期基本持平;期內經調整EBITA約1.2億元,實現首度扭虧為盈,歸母淨虧損同比大幅縮窄約92%。而且經營活動現金流淨額約2.6億元,同比改善顯著。

可見,疫後阿里影業的經營總體穩中向好,多項關鍵指標均有顯著改善。而在去年疫情影響下,影視業遍地哀鴻,上市影企不斷求新、自救。其中,阿里影業在去年6月對外提出“內容+科技”最新戰略方針,並在隨後11月進一步推出全新的內容自制廠牌“可能製造”,以及營銷機構“淘秀光影”,亦引發了業內的持續關注。而在戰略迭代之後,除上述喜人之處外,還有哪些新的看點?

重塑業務版圖:內容+科技+IP衍生及商業化

首先,最直觀的變化體現在業務披露口徑上。由此前的互聯網宣發、內容製作以及綜合開發,重塑為內容、科技、IP衍生及商業化全新的業務版圖。

其中,內容板塊涵蓋國內外影視娛樂內容(如電影和劇集等)的投資及製作,擴大了此前範圍;而票務、數智化等涉及數字化基礎設施的業務則被納入科技分部,內涵顯然更豐富;IP衍生及商業化板塊顯然更聚焦於IP衍生品,也顯示該業務跨越了孵化階段,相比此前更為成熟。

伴隨業務口徑變化,公司重心變化,這一結構不僅與公司最新戰略更相得益彰,也映現出行業迴歸內容為王的終極邏輯。接下來不妨來逐一展開分析,看最新都有哪些新氣象?

內容:持續鎖定爆款電影,劇集自制能力漸穩

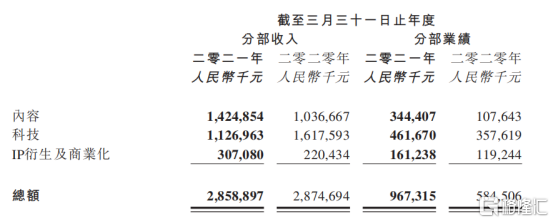

數據顯示,報吿期內,內容板塊收入14.25億元,同比增幅約為37%;毛利3.44億元,同比大增220%。這背後得益於阿里影業對於爆款的持續鎖定,以及漸穩的劇集自制能力。

電影方面,報吿期內,阿里影業參與出品和發行電影25部,其中包括國產片票房TOP20影片中的15部,貢獻票房超247億,佔觀影票房的68%。而由主出品、主發行的六部“錦橙合制計劃”電影,包括《拆彈專家2》、《刺殺小説家》、《我在時間盡頭等你》、《一點就到家》、《沐浴之王》和《新神榜:哪吒重生》,總票房超過40億。未來,該系列將繼續推出一批由陳思誠、韓寒、路陽導演或監製的作品,如《外太空的莫扎特》《四海》《黑暗面》等。

在新成立的“可能製造”自制廠牌中,《野馬分鬃》即將在新財年上映,其導演魏書鈞剛剛憑藉《永安鎮故事集》第三度入圍戛納電影節,再次讓這位青年導演的作品成為焦點。此外,由張榮吉執導的《聽到請回答》,也與日前剛剛開機。這兩部聚焦當下青春、近未來科幻題材的影片,將構成“可能製造”的首批作品。

劇集方面,報吿期內,公司組建的專業團隊已形成穩定的從IP發掘到內容製作開發的能力,交片的劇集中涵蓋古裝玄幻、青春勵志、都市情感、涉案等多種題材。已播出劇集中《我憑本事單身》在抖音熱點話題播放量超過16億次,並多次登上微博搜。目前,已殺青劇集《往後餘生》和《機智的上半場》,即將在新財年面市。

此外,據悉,包括《重生之門》《法醫秦明之讀心者》《甜小姐與冷先生》等頭部項目也已經開機;而《她們的名字》,以及冬奧題材的青春勵志劇《銀白》,也已經處於待開機狀態。這些劇集將通過與流媒體平台緊密聯動,逐步走入觀眾視野。

科技:運營效率提升,宣發閉環成型

該分部是阿里影業在泛文娛產業數字化基礎設施的核心抓手,也是其對抗內容不確定性的重要佈局。在經過多年孵化後,科技板塊已開發出平台票務(2C淘票票和2B雲智)、數智化平台(由宣發平台“燈塔”+營銷全案設計“黑馬”+MCN機構“淘光秀影”組成宣發閉環)及雲尚製片等產品。

其中,平台票務方面,受疫情影響國內票房大跳水,致使在線票務收入大幅下降,從而令科技分部收入下滑明顯。數據顯示,該分部於報吿期內的收入同比下降三成至11.27億元,但受技術驅動運營效率提升,該分部毛利同比增近三成。

同時,自7月20日內地電影市場復工以來,行業持續回血,全國城市院線票房同比降幅縮窄至39.2%,可見院線電影消費的韌性。伴隨疫後復工,淘票票進行全面升級,成為支付寶小程序中重要的線下娛樂場景入口,其在報吿期內實現用户觀看內容宣傳後消費的人次較過往期間提升了20%;而云智作為面向影院提供經營管理服務的數智化產品,旨在以技術手段來提高影院經營管理的效率並降低影院運營成本,其在報吿期內也繼續保持行業出票影院數量第一名的優勢地位。

數智化平台方面,其邏輯在於通過“燈塔”的數據工具產品“燈塔研究院”和“燈塔專業版”建立底層預測邏輯和宣發商業模型,再由“淘秀光影”和“黑馬”提供全案營銷服務,並通過宣發工具執行宣發動作,同時將全過程的市場反饋數據沉澱至平台。

而在當前紅人經濟當“紅”背景下,MCN機構“淘秀光影”也表現亮眼。報吿期內服務電影超過160部,包括《你好,李煥英》、《拆彈專家2》和《我和我的家鄉》等大檔期TOP3影片,覆蓋5億+用户,合作影片票房佔總觀影票房的97%,並且服務劇綜項目超過20部影。此外,“淘秀光影”也在拓展劇集賽道,報吿期內合作熱播劇《司滕》,相關話題在抖音播放量超過40億。

通過挖掘內容爆點+KOL打造營銷陣地+短視頻╱直播的營銷推廣組合模式,目前“淘秀光影”已形成完整營銷鏈路,報吿期內其簽約和培養的KOL已超300人,覆蓋了3億粉絲,成為抖音TOP20 MCN機構。

另外,雲尚製片系統作為一款為影企和劇組打造的全流程及全場景的數字化產品,也獲得了市場的高度認可。報吿期內,深度使用雲尚的劇組同比增近七成,包括熱播劇《山河令》、電影《野馬分鬃》等。

IP衍生及商業化:已成新增長點,切入潮玩賽道

該分部一直被外界視為阿里影業未來重要的增長點,由於可觀的市場空間,加之公司的佈局和發展勢頭,成為最獲市場所看好的板塊。報吿期內,該分部實現收入3.07億元,同比增近四成;經營利潤1.61億元,同比增長35%,均保持高增勢頭。

阿里影業背靠阿里電商生態,經過長期佈局,已打造出一條完整的IP運營產業鏈。在IP資源方面,囊括動漫遊戲、藝術文創、影視劇綜、體育教育、文學音樂等多元化IP;IP商業化運營方面,通過不斷創新的形象設計和資源整合,幫助商家開發有設計感和故事性的定製產品,助力商家提升產品商業價值。報吿期內,授權商品的客單價同比增長80%,賦能超過700個商家;此外,阿里影業與通過與阿里生態協同,打通授權、營銷、眾籌及製造等多個環節,構建“IP2B2C”的完整鏈路。對阿里影業而言,這既可放大IP價值,又可延長劇綜內容的生命週期,並助推中國IP產業化進程。此外,阿里魚旗下IP2B2C眾籌平台“造點新貨”,也在積極探索C2M模式。報吿期內“造點新貨”眾籌IP超過135個,同比增幅148%,其中百萬級眾籌項目達52個。數據顯示,報吿期內天貓潮玩類目平台中的KA商家數量增長69%,180天內復購率和新入駐商家日均成交筆數較過往期間均有所提升。

據公開信息顯示,目前美國電影產業中三成以下來自票房收入,七成來自衍生產業,同時日本的衍生產業也佔到了四成,而中國電影產業的九成都來自於電影票房和植入廣吿收入,相比而言,中國電影衍生市場毫無疑問還是一片藍海。有機構預測,2021年我國僅IP授權玩具市場規模便有望超250億元。若對標全球市場,以衍生品市場與電影票房按3:1的比例進行簡單測算,電影周邊市場空間近千億元。在其背後更廣闊的產業空間裏,泛娛樂行業市場的年複合增長率已達到14.2%,2021年預估市場規模更是將達到1.2萬億元。

時下炙手可熱的潮玩品牌,諸如泡泡瑪特等在年輕人羣中迅速出圈火爆,並在其他行業也颳起一陣盲盒旋風,同時以近千億市值成為資本市場的新寵兒,這無疑是衍生產業將迎來爆發的一個顯著的市場信號。

值得一提的是,今年阿里影業也設立了全新潮玩品牌“錦鯉拿趣”,主營內容IP潮玩。,所打造的《鄉村愛情故事》和《山河令》潮玩先後成為全民爆款,以超65萬隻的預售量成為上半年度IP潮玩頂流。與傳統潮玩品牌的授權合作模式不同,錦鯉拿趣從上游入手,背靠阿里文娛在影、劇、綜等領域的內容IP優勢,並憑藉互聯網營銷、圈層用户運營方面的優勢,打造了一套內容IP和衍生品開發相互助力的良性循環機制。據悉,新財年中,錦鯉拿趣將建立線上+線下的全場景銷售體系,豐富產品組合,打造內容潮玩、獨立潮玩、高端潮流藝術品等多元潮玩產品線。

結語

經上述分析,疫後隨影院重啟,阿里影業發展向好,韌性凸顯,這既映現出疫情對線下娛樂行業的影響逐漸消退,也印證了在內容供給和平台科技的雙重助力之下,行業已走出低谷逐步復甦的事實。

疫情雖無情,但並不會改變行業長期發展的內在邏輯,反而是加速行業整合,優化賽道格局,以及迴歸內容本質的催化劑。在逆勢中,像阿里影業這樣靈活的互聯網影企則更有機會轉危為安,並搶佔先機,當然這背後離不開其自身基因以及多年來在關鍵領域的投入和佈局。

值得一提的是,EBITA首度扭虧及業務重分下各項業務維持良好發展態勢,顯然都在向外界不斷傳遞阿里影業正打開發展新局面這樣一個正面信號。此前阿里影業在外界認知中,更多被打上的是投資、宣發的烙印,照此來看,這顯然是不準確的。而伴隨防疫走向常態化,板塊情緒回暖,加之阿里影業面向全品類娛樂內容、數智化平台科技以及IP衍生業務等賽道的持續開拓,公司價值有望迎來重估。