近兩年,醫藥電商包括網售處方藥接連迎來政策利好,去年新冠疫情期間,國家醫保局對互聯網醫療和互聯網醫藥打開了醫保支付的大門,允許醫保為慢性病等複診買單,去年11月,國家藥監局再次就《藥品網絡銷售監督管理辦法(徵求意見稿)》徵求意見,打開了網售處方藥的大門。

今年4月15日,國務院辦公廳發佈《關於服務“六穩”“六保”進一步做好“放管服”改革有關工作的意見》,在確保電子處方來源真實可靠的前提下,允許網絡銷售除國家實行特殊管理的藥品以外的處方藥。

2020年3月,國家開放互聯網醫療機構開具電子處方、開通醫保結算;4月國家發改委首次提出可進行互聯網首診。

增加醫保支付端和開放供給端(網售處方藥、互聯網醫院牌照),為互聯網醫療發展模式提速。互聯網醫療政策密集出台,完善了“醫”、“藥”、“險”基礎閉環政策體系。

經歷了2011年前後互聯網醫療市場的萌芽、2015年的狂熱、2016年-2018年的相對低谷,以及2019年之後的重新崛起,互聯網醫療行業歷經波峯與波谷,十年間許多公司從初創到今日成為各個細分領域的獨角獸,已然成為中國近6萬億醫療行業參與者中不可或缺的部分,並將在未來十年助力優化醫療產業形態。

4月份微醫向港交所遞交了上市申請,近期醫脈通也通過了港交所聆訊,互聯網醫療行業再次受到市場的關注。我們今天主要剖析一下互聯網醫療的行業生態,以及各個業態的盈利模式。

1、我國醫療行業快速發展中一直面臨三大痛點

中國醫療健康行業是國民經濟的重要組成部分。根據弗若斯特沙利文的資料,中國2019年的醫療支出為人民幣6.5萬億元,預計到2025年及2030年將分別達到人民幣11.6萬億元及人民幣17.6萬億元,2019年至2030年的複合年增長率為9.5%。

2019年,美國、德國及日本的醫療健康支出佔GDP的比重分別為17.1%、14.2%及11.7%,而中國的醫療健康支出佔GDP的比重僅為6.6%,未來還有較大的提升空間。

儘管我國醫療行業發展速度快,但是始終面臨着諸多問題:

優質醫療資源分佈不均

醫療資源分佈不平衡是中國長期面臨的一個嚴重問題。

優質醫療資源主要集中於東部沿海城市及經濟發達的大中城市,特別是三級醫院,而農村基層醫療服務能力依然滯後。

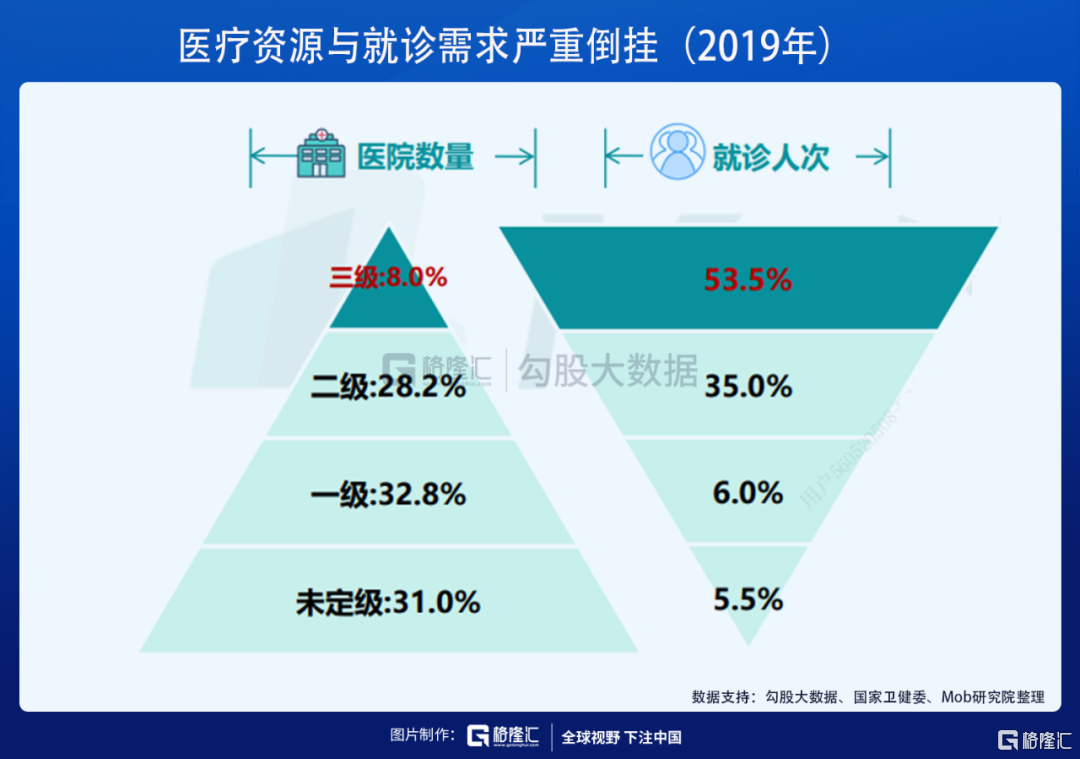

根據弗若斯特沙利文的資料,在中國34,354家醫院中,三級醫院僅佔8%(2,749家),2019年僅有9個省市於轄區內擁有超過100家三級醫院。

此外,由於缺乏對患者就醫的有效管理以及傳統醫療服務供給方式的侷限性,看病難、看病貴成為長期阻礙中國醫療健康行業發展的結構性弊端。由於基層醫療體系及分級診療體系尚未健全,患者主要集中於三級醫院等大型醫療機構。

根據弗若斯特沙利文的資料,2019年,佔中國醫院總數僅8%的三級醫院合共承擔全國超過50%的就診量,進一步加劇了供需不平衡。

缺乏對快速增長的大量慢性疾病患者的長期積極管理

受不健康的生活習慣及環境變化的影響,中國慢病患者數量持續增加。

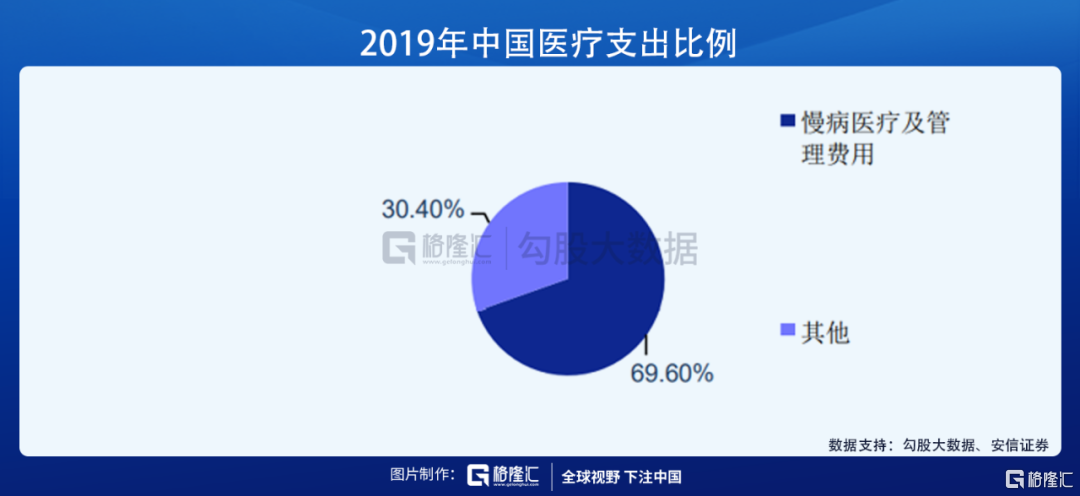

根據弗若斯特沙利文的資料,2019年中國有超過3億慢病患者。由於慢病治癒率低,患者需要長期、持續的治療及疾病管理服務。

就中國的慢病治療而言,目前缺乏積極的且數字化的慢病管理體系,患者病情記錄不全、監測不嚴,對患者的用藥及生活方式缺乏及時、恰當的指導,導致患者反覆就醫,治療費用高昂,療效不佳,生活質量下降。龐大的慢病患者羣體給醫療支出帶來沉重負擔。

2019年,慢病治療及管理費用佔醫療總支出的比例為69.6%,預計未來還將持續增長。

慢病管理市場增長潛力巨大。根據弗若斯特沙利文的資料,2019年慢病管理市場規模達到人民幣4.5萬億元,預計2030年將增至人民幣14.9萬億元。

支付方式單一

國家醫保局管理的公共醫保基金為中國醫療健康支出的最大單一支付方,佔2019年中國醫療健康支出的31%以上。2019年,中國有超過13億人蔘加公共醫保,佔總人口的95%以上。

根據弗若斯特沙利文的資料,公共醫保基金2019年的收入約為人民幣2.4萬億元,支出約為人民幣2.1萬億元。隨着中國人口老齡化不斷加劇,公共醫療保險基金的支出壓力加大,如無有效的基金管理及多元化的支付結構,公共醫保支出增速將持續高於其收入增速。

同時,中國商業健康保險行業仍處於早期發展階段,滲透率較低。中國人均商業健康保險保費顯著低於主要發達國家。

根據弗若斯特沙利文的資料,中國2019年商業健康保險佔醫療健康總支出的比例約為4%,而美國約為31%,公共醫保與商業健康保險融合發展緩慢,准入壁壘較高。因此需要進一步豐富創新型醫保產品,推廣商業健康保險產品,提高公共醫保以外的商業健康保險產品的認知度。

2、互聯網醫療發展的推動因素

自2015年中國成立首家互聯網醫院以來,中國醫療市場正加速互聯網化,其主要驅動因素如下:

技術發展與醫療需求的升級促進全行業互聯網化

隨着技術基礎設施的改進,信息技術進一步與傳統醫療行業整合,驅動數字醫療服務行業的產品與服務的創新及升級,這種升級也同時得益於用户優質醫療服務需求的加速釋放。

通過信息技術的應用,醫院或不同水平的醫生能順利進行溝通與合作,而患者可跨地區獲得優質醫療服務。隨着互聯網的日益普及以及不斷增強的健康意識,數字醫療服務受到高度認可,且越來越多的用户使用,這成為推動數字醫療服務行業快速增長的主要驅動力之一。

政策利好推動醫療健康行業互聯網化進程

我國一直非常重視通過互聯網化手段提高醫療健康行業(尤其是公共醫保基金)的運營效率。近年來,中國政府頒佈多項推動行業數字化的政策。

例如,實施互聯網醫院標準,開放公共醫保在線支付渠道,支持發展多種形式的「互聯網+醫療健康」服務及產品。新冠以來,國家先後出台多項政策以推動醫療健康行業的數字化進程。有關政策的主要關注領域如下:

擴大「互聯網+醫療健康」服務的公共醫保覆蓋範圍;

透過互聯網優化患者就醫體驗,創造新的健康消費生態系統;

鼓勵新的商業形式及模式,引導新型健康消費、推廣在線諮詢及治療、電子處方流轉等服務;

支持採用創新性「互聯網+醫療健康」服務,完善公共醫保支付政策,加強公共醫保管理,提高公共醫保基金使用效率。

疫情促使行業改革

新冠疫情期間,患者及醫生對互聯網醫療服務的接受度明顯增強,互聯網醫療服務供需量大幅提高。作為對傳統醫療服務、中國的醫療保健及治療的補充,互聯網醫療服務平台已得到中國政府及醫療服務用户的廣泛認可。互聯網醫療服務亦充分展示了其可信度及便捷性。

根據國家衞健委的資料,互聯網醫院的數量已由截至2018年12月的119家增加800%至截至2021年3月的1,100多家。疫情期間,第三方平台2020年的在線診療服務量較2019年同期增長了約20倍。

3、 業務形態與盈利模式

2020年疫情催生互聯網服務需求及供給,政策加速支付和供給端線上化步伐,為市場發展奠定基石。互聯網醫藥產業過去最大的困難在於,盈利模式和商業模式種類多,結構不清晰。

從供給端來看,互聯網醫療大致可以分為醫藥電商平台、線上問診、消費醫療(醫療器械+保健品)市場。

而隨着新市場的培育和新政策的推出,要剖析互聯網醫療的市場空間和商業模式,最重要就是解決誰付錢的問題。

從支付方來看,互聯網醫療的支付方分為醫保、商保、個人自付三大部分。

醫保端

醫保基金為醫藥行業最重要的支付方之一,佔整個醫療行業支出的比重在30%左右,接入線上支付後將為整個互聯網醫療市場帶來可觀的慢病用藥復購、在線診療及醫院醫療服務平台運營的增量市場。醫保線上支付為互聯網醫療盈利模式構建新閉環,可通過搭建互聯網醫院平台完成線上診療及購藥。

在線診療分成的市場空間為百億級別,問診後打開的慢病用藥復購市場空間具有千億級別。由於醫保的屬地化管理,意味着在未來競爭中,區域性龍頭均有機會瓜分市場份額。

未來部分診療、慢病購藥、部分DTP藥房新特藥產品將可從互聯網上通過醫保+個人自付進行支付,改變了過去的互聯網醫療醫保付費缺失的困境。

接入醫保的互聯網醫院分為兩種建立方式:

一是醫院系統工程招標,醫院自行找IT公司搭建平台,過去的模式中,IT公司僅獲得建設系統的軟件服務費。同時,部分信息化公司有望成為平台型公司,在免費幫助醫院搭建互聯網醫院平台後,長期獲得問診、購藥等收入的分成。如:創業慧康、衞寧健康、萬達信息、久遠銀海、東華軟件等。

二是醫院與平台合作,醫院與互聯網醫療平台共建互聯網醫院,共同參與醫療服務運營,互聯網醫療平台公司能夠獲得醫療服務的相應分成。如:平安好醫生、微醫、阿里健康。

在這一過程中,醫院選擇合作方的標準主要是醫院主導權強,傾向於選擇有多年的合作及信任基礎、服務能力強、能做好醫院不擅長的IT運營維護及互聯網服務的醫療信息化軟件提供商。

從近期來看,傳統HIS(醫院信息系統)市場相對比較分散,屬地化特徵明顯,且軟件粘性極強,先發優勢及軟件的強粘性給衞寧健康、創業慧康帶來強壁壘;

從遠期來看,由於中國目前的醫療體系中公立醫院的話語權極強,又是體制內的運營體系,醫療IT公司過去數十年積累了強大的信任基礎和接口體系,有可能成為公立醫院互聯網醫療業務對接線下藥店、醫藥電商、流通企業的代理人。

在幫助醫院搭建互聯網醫院平台後,互聯網醫療平台運營商與醫藥流通商、藥企、院外藥店的議價能力增強,有望獲得藥品的復購分成,特別是規模佔比69%的慢病用藥領域。

當然慢病用藥的復購需要依託電子處方,簽約的醫生提供在線診療服務後即可向用户開具處方。平安好醫生主要通過自有醫生開處方,阿里健康主要通過外部醫生多點執業開處方。

衞寧健康的“鑰世圈”通過推動處方流轉平台的搭建、佈局和運營,持續優化電子處方安全管理與流轉平台的開發與試點,已對接天津、上海、重慶、杭州等近10家醫院的雲藥房。

個人端

由於沒有醫保屬地化的限制,個人支付端更容易形成行業巨頭。

對於醫藥電商,用户流量的獲取關鍵在於商品類目、價格及質量,以及電子支付的連接。電商龍頭企業通過將大量內部用户流量轉化到醫藥電商等板塊,用户流量的增長使得收入端快速增長,以達到規模效應。這一塊主要看京東健康和阿里健康。

對於在線醫療服務平台,用户流量的獲取關鍵在於服務的品質、價格及便利性。平台通過自有醫生團隊提供在線問診服務,累積一定用户流量後形成規模效應,減小醫生成本等費用率;或通過外部簽約醫生提供問診,平台抽取一定分成費用。這一塊主要看平安好醫生和微醫。

從2012年開始,國內醫藥電商進入成長期,同年天貓醫藥館正式上線;從2012到2020年期間,國內網上藥店數量從134增長到693家。目前,中國醫藥電商市場的產業格局已經形成,2019年阿里健康、京東健康、平安好醫生市佔率大於80%。

在消費醫療方面,傳統消費醫療機構獲得客户後只能通過相對單一的服務進行變現,而互聯網醫療公司在提供消費醫療服務後,還可以繼續為用户提供後續的在線複診及藥品購買等延申服務。

在線問診方面,醫保端解決的是剛性的醫療服務需求,個人自付端更多的是滿足升級或差異化的醫療服務需求,如專家問診、私人醫生服務、輔助生殖IVF需求等,相比醫保覆蓋的公立醫院便宜的普通問診費用,個人自付端的問診需求市場想象空間更大。

商保端

在商業保險方面,互聯網醫療可以加深商保服務保障,提供在線醫療、非醫保用藥、消費醫療、心理諮詢等服務;可通過大數據加深與保險公司合作,開發新險種。目前這一塊規模還較小,但是未來新增量可期。

4、主要互聯網醫療公司的優勢

阿里健康:醫藥電商業務在個人支付端優勢顯著,具有明顯的規模效應:無論是從用户流量、交易額GMV來看,均為行業領先。同時,在醫保端爭奪醫院入口有運營能力方面的優勢,浙江省互聯網醫院平台是其運營能力的有力證明。

平安好醫生:通過自有的醫生團隊+AI智能輔助診斷提供高質量問診,積累了大量在線問診的用户流量,希望通過問診的用户流量基礎進行多渠道變現,包括付費問診、處方藥等方式。多年建立起來的千人自有醫生團隊加上長期訓練的AI輔助診療系統是公司的護城河,也是其他互聯網醫療平台難以形成的優勢。公司也在商保端優勢明顯。

微醫:主要優勢為政府合作經驗豐富,資源積累有助其逐個突破各個省市,在醫保端優勢明顯。

京東健康:醫藥電商頭部玩家之一,規模效應優勢顯著。

衞寧健康、創業慧康:傳統HIS市場相對比較分散,屬地化特徵明顯,且軟件粘性極強,先發優勢及軟件的強粘性給這兩家公司帶來強壁壘。未來看點是從HIS廠商變成公立醫院的互聯網醫療業務的代理人角色。