興證醫藥2021年中期投資策略:大江大河,百川出海,創新驅動中國製藥崛起

本文來自格隆匯專欄:張憶東,作者:徐佳熹/蔡瑩琛

投資要點

在2021年年度策略報吿中,我們認為,港股醫藥行業處於百花齊放,浪裏淘金的狀態:各個賽道,各個方向,隨着中國創新的發展,均湧現了一大批優質的公司;且未來數年仍有更多優質將陸續上市。時至2021年年中,我們仍堅持這一觀點。我們認為當前行業處於“奔騰不息”的浪潮中;“中國創新”不僅惠及國民,也將逐步出海在全球舞台上競爭,造福全球產業。當前已開始逐步兑現這一邏輯的有CXO產業鏈公司,部分疫苗公司及部分醫療服務公司等。未來將有更多藥械公司走向“國際化”道路。站在當前時間點,我們認為各個賽道均有投資機會。“立足時間長河,與優秀公司同行”永遠是醫藥行業投資以慢打快的核心原則。

疫情趨穩,控費常態化,業績和預期低谷已過。醫保目錄調整、藥品及高值耗材集採、創新醫保支付等政策多管齊下,醫保控費已進入常態化,機遇和挑戰並存。回顧港股醫藥2020全年表現,業績穩中求進,其中CRO板塊逆勢爆發,營業收入和歸母淨利潤均實現了超過30%的高增長。

創新驅動中國製藥崛起,資源及體系鑄就競爭護城河。在眾多藥企如火如荼地進行新藥研發的大背景下,是否擁有豐富的產品管線、完善的研發和BD體系則成為了決定傳統藥企能否跑贏競爭對手以及Biotech公司的關鍵要素。此外,傳統藥企相對Biotech公司在資金、銷售能力等方面通常更佔優勢,有望為創新產品放量提供助力,構建護城河。建議關注中國生物製藥、石藥集團、復星醫藥、翰森製藥等。

生物科技:高景氣度不改,關注產品差異化優勢。目前生物科技板塊百家爭鳴,已覆蓋了多個賽道,且部分公司已成為各自細分領域的行業領頭羊。在國內,biotech公司想要突破重圍,需要在“研產銷”等全流程上建立完善的能力。在國際市場,biotech公司須建立在產品具備全球質量和(或)已開展海外臨牀試驗的基礎上,以“BD”為翼,才能享受到廣闊的全球市場。建議關注信達生物、君實生物、百濟神州、榮昌生物-B、康方生物-B、康寧傑瑞製藥-B、諾誠健華-B、亞盛醫藥-B、開拓藥業-B、基石藥業-B等。

CRO:驅動因素持續向上,醫藥行業的常青樹。研發支出和研發外包率這兩個決定CRO行業景氣度的關鍵因素均持續向上,驅動行業的快速擴容,且目前尚未出現明顯的反向變化趨勢,故而未來一段時期內CRO/CMO行業仍將處於高速成長期,且中國企業受益於工程師紅利,市場規模擴張相對全球其他地區更快。建議關注藥明康德、藥明生物、康龍化成、泰格醫藥、昭衍新藥、維亞生物、方達控股等。

醫療器械:器械還處在上半場,創新成為重中之重。近年來醫療器械行業發展迅速,但是從行業整體集中度較低且進口品牌在很多領域佔據主導地位這一現狀來看,目前國產品牌還並不成熟。不過這種格局正悄悄地發生着改變,國產品牌在很多領域的市場份額逐步提高,甚至率先展開部分創新器械領域的學術推廣。建議關注威高股份、微創醫療、先健科技、啟明醫療-B、心通醫療-B、沛嘉醫療-B、康德萊醫械等。

醫療服務:春蘭秋菊,各擅勝場。從整個醫療服務板塊來看,呈現出百花齊放,爭相奪豔的態勢,各個賽道都有着自己所特有的驅動因素。“春蘭秋菊,各擅勝場”,各個領域都有着其獨特的魅力所在,建議關注錦欣生殖、海吉亞醫療、德視佳等。

風險提示:全球疫情影響超預期,控費力度超預期,藥品和醫療耗材降價幅度超預期。

報吿正文

1、疫情趨穩,控費常態化,業績和預期低谷已過

1.1疫情防控不可鬆懈,全球已有約10%人羣進行疫苗接種

全球疫情反彈得到初步控制,但疫情防控局勢仍不容樂觀。海外疫情經二次反彈後出現回落,歐美等國家在物理防控與大規模疫苗接種下,新發患者數基本穩定;而巴西、印度等地疫情防控形勢仍較為嚴峻,新發患者數居高不下。此外,印度新發現變異毒株傳染性顯著增強,列入WHO“需關注的變異株”名單。近期國內本土疫情亦有所反覆,疫情防控仍不可鬆懈。

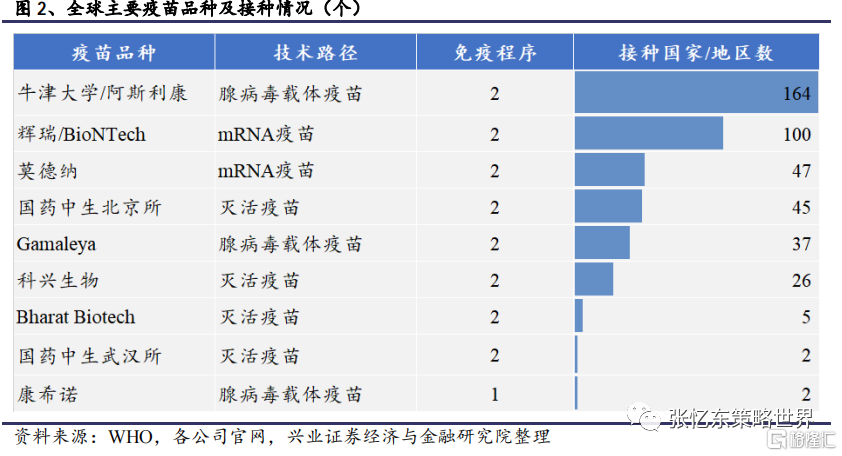

截至2021年5月15日,全球已累計接種新冠疫苗14.5億劑,中國接種量達3.93億劑位列第一。新冠疫苗對中重症及感染預防效果顯著,控制新發可降低病毒突變,間接提升疫苗有效性。根據Our World in Data統計,截至2021年5月15日,全球已有超過200個國家和地區開始接種新冠疫苗,主要接種品種包括牛津大學/阿斯利康、輝瑞/BioNTech、莫德納、國藥中生北京所、科興生物、國藥中生武漢所、康希諾、SputnikV、Covaxin等的疫苗。

從應用範圍看,使用牛津大學/阿斯利康、輝瑞/BioNTech疫苗的國家和地區數量遙遙領先。而除中國大陸外,印度尼西亞、土耳其、巴西、智利、阿聯酋等65個國家或地區廣泛接種由我國科興生物、康希諾、國藥中生集團生產的新冠疫苗。

隨着疫苗的產能提升及廣泛接種,在全球大多數地區疫情得到控制已是大概率事件。後疫情時代,我們可以期待這些更早獲批的疫苗造福全球人民的同時獲得一定合理回報,並持續投入新的技術研發,在新冠下化危為機。建議持續關注中國生物製藥(科興)、康希諾生物、復星醫藥等公司,以及在疫情下肩負重任,並構建起更紮實冷鏈配送體系的國藥控股。

1.2港股醫藥2020全年穩中求進,CRO板塊逆勢爆發

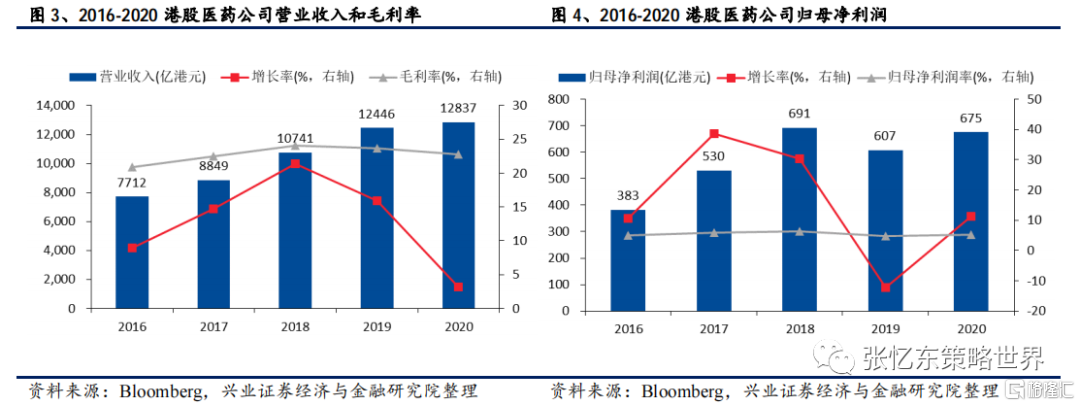

港股醫藥公司已完成2020全年業績的發佈,我們以87家公司作為樣本對業績進行統計。考慮到生物科技、互聯網醫療板塊的相關公司及5家biotech醫療器械均尚未盈利,剔除三類公司後,2020全年醫藥板塊合計實現營業收入12837億港元,同比略微增長3.14%,主要原因是國內疫情得到快速控制,相關業務在下半年得到全面恢復;毛利率和歸母淨利潤率維持穩定;歸母淨利潤增速(11.34%)大於營業收入增速(3.14%),與較好的期間費用控制有關。

從子行業來看,在疫情影響下,CRO板塊逆勢爆發,營業收入和歸母淨利潤均實現了超過30%的高增長。

整體來説,在過去一年,醫藥板塊表現出了優異的抗風險能力,其中核心原因仍是頭部企業新品種的迭代能力以及醫藥的剛需屬性;另外作為服務全球藥企的CRO企業更是在過去一年快速獲取市場份額,表現出了強勁的增長能力。疾風知勁草,這些成績單是整個行業穩健性和成長性的驗證,也是控費政策逐步落地後行業仍有較好的投資價值的體現。相比20年,2021年醫院終端流量和服務能力有顯著恢復,我們有理由相信板塊21年會交出比20年更靚麗的成績單。“業績”會是2021年港股醫藥投資的非常的重要關鍵詞。

1.3 醫保政策多管齊下,機遇挑戰並存

1.3.1、醫保目錄調整,創新藥的機遇

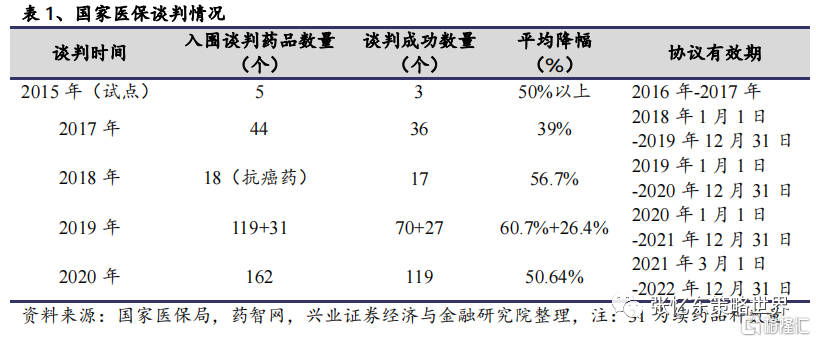

2020 年 12 月 28 日,新一版國家醫保目錄發佈,並已於今年 3 月 1 日正式實施。目錄共對 162 種藥品進行談判,119 種談判成功,其中包括 96 個獨家品種,談判成功率高達 73.46%。截至目前,醫保談判共開展 4 次及 1 次試點。

2020年醫保談判最引人關注的品種是PD-1單抗,國產已上市PD-1單抗全部談判成功(其中信達生物的PD-1單抗於2019年談判時納入醫保)。事實上,近年來醫保目錄調整突出鼓勵創新,創新藥納入醫保支付體系是最直接和最有效的快速開拓市場的方式。隨着醫保目錄動態調整的常態化,越來越多的創新藥有望被納入到目錄當中,這對於創新藥企業而言是巨大的機遇。

1.3.2、藥品集採全面鋪開,高值耗材緊跟其後

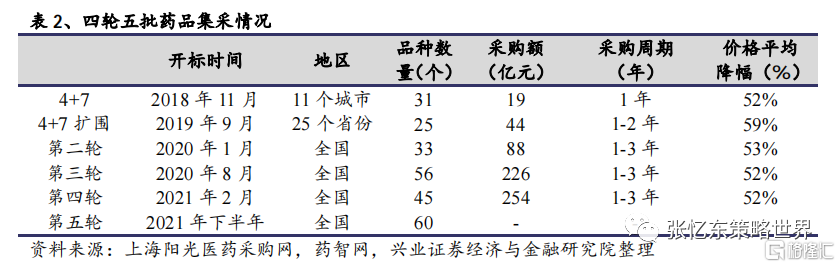

截至目前藥品集採已進行四輪五批,藥品集採已逐步進入常態化。2018年醫保局首次在“4+7”共11個城市試點進行藥品集採。在不到3年的時間內,藥品已經歷四輪五批集採。尤其,2020年5月注射劑一致性評價工作正式啟動,第四輪集採“重點關注”注射劑品種,涉及注射劑品種多達8個,超過此前三輪數目之和,包括注射用泮托拉唑、氨溴索注射液、注射用多索茶鹼、注射用帕瑞昔布鈉等。近日,第五輪藥品集採正式報量,其中注射劑30個,佔比高達50%。

2020 年 11 月,高值耗材集採第一槍“擊中”冠脈支架。集採中選的冠脈支架平均價格由 1.3 萬元降到了 700 元左右,降幅超九成。2021 年 3 月 25 日,京津冀“3+N”聯盟公佈冠脈擴張球囊類醫用耗材帶量採購中選結果,根據《中央廣播》新聞報道,此次冠脈擴張球囊共有 31 家企業的 72 個產品中選(其中 28 個進口產品,44 個國產品),總體平均降價約 90%,且規定此次冠脈擴張球囊集中帶量採購週期與國家組織冠脈支架集中帶量採購週期對齊同步。至此全國各省份通過區域化、聯盟化採購,基本完成了冠脈擴張球囊的集中採購,地區間價格聯動和聯盟/區域化集中採購也日益成熟。2021 年 4 月 15 日,國家醫保局醫藥價格和招標採購指導中心發文,就《國家組織人工關節類醫用耗材集中帶量採購方案(徵求意見稿)》向企業徵求意見。基於冠脈支架首採經驗及前期工作的推進,第二批高值耗材集採啟動速度明顯加快,或於 6 月啟動。

當前仿製藥集採已實施兩年,政策逐步常態化政策對相關上市公司的影響邊際遞減。覆盤過去兩年實施成果看,仿製藥未必完全無機會。以中國生物製藥為例,受影響最大的恩替卡韋產品,因其原已有一定的口碑及患者信任度,通過院外渠道的銷售,仍能維持一定的市場銷售並每年持續貢獻穩定的現金流。另外在“N-1中標”的機制下,新上市仿製藥大概率能迅速通過集採中標獲取市場份額,如果競爭格局較好,仍能有一定的獲益,如市場最終能維持在一個穩態量價,仿製藥集羣仍有一定的價值,幫助相關公司分攤生產設施、銷售人員、物流配送等支出,支持整個公司的運營和發展。另外,不排除某些競爭格局好的仿製藥在集採後仍能獲得較好的利潤回報,不排除某些產品降價後滲透率有進一步提升。

1.3.3、創新醫保支付,DRG 和 DIP 並行發展

醫保政策另一個關鍵詞是醫保支付,而建立管用高效的醫保支付機制,尤其 DRG和 DIP 兩種支付方式則成為醫保支付改革探索的關鍵。2019 年國家醫保局制定了DRG 頂層規劃及分組方案,按照“頂層設計、模擬測試、實際付費”三年三步走的思路推進改革;2020 年進入三步走的至關重要的中間“模擬測試”環節,30個試點城市進入模擬運行 DRG(按疾病診斷相關分組付費)階段。除 DRG,2020年 10 月 19 日,國家醫保局印發《區域點數法總額預算和按病種分值付費試點工作方案》,明確用 1-2 年的時間,將統籌地區醫保總額預算與點數法相結合,實現住院以按病種分值付費為主的多元複合支付方式,到 2021 年年底前,全部試點地區進入實際付費階段。

整體來看,醫藥行業的發展趨勢已經相對明朗,我們認為高成長賽道,如 CRO、創新藥/器械、特色醫療服務等領域的頭部優秀公司在未來較長一段時期內仍將實現更快的發展;同時,在製藥、傳統醫療器械等部分相對成熟的領域,業績持續穩健增長、邊際持續性改善且估值合理的優質公司亦值得關注。

2、製藥:創新驅動中國製藥崛起,資源及體系鑄就競爭護城河

新藥研發是製藥行業永恆的主題,也是藥企實現長期發展的唯一出路。在國內政策、資本、人才等多重因素的共同作用下,近年來 Biotech 公司如雨後春筍般湧現,其中亦不乏優秀的企業。在眾多藥企如火如荼地進行新藥研發的大背景下,是否擁有豐富的產品管線、完善的研發和 BD 體系則成為了決定傳統藥企能否跑贏競爭對手以及 Biotech 公司的關鍵要素。

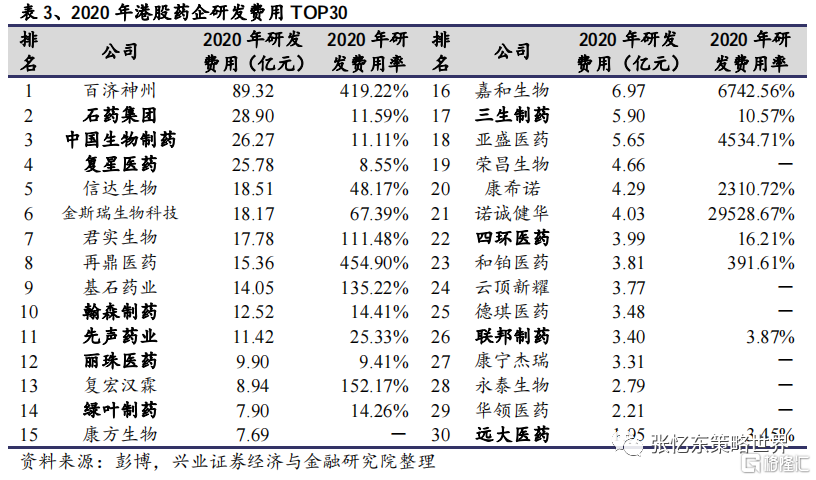

從創新藥研發管線來看,頭部的藥企,如石藥集團、復星醫藥、中國生物製藥等已構建了更為豐富的創新藥產品管線,即使相較成長較快的 Biotech 公司亦處於領先地位。

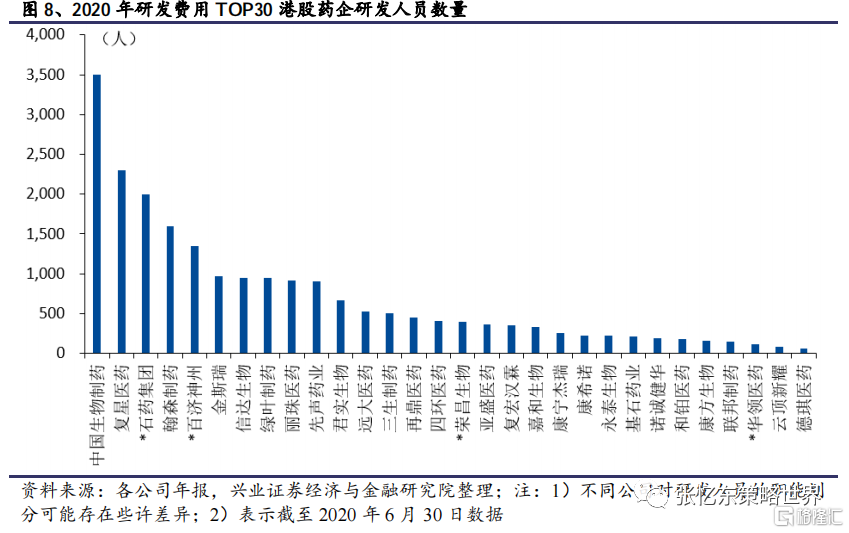

從研發人員數量和研發投入來看,石藥集團、復星醫藥、中國生物製藥等公司相較絕大部分Biotech公司更多,為其後續產品研發的持續推進和產出奠定了基礎。

此外,傳統藥企相對Biotech公司在資金、銷售能力等方面通常更佔優勢,這也為其引進產品提供助力,從而實現產品管線的擴容。部分頭部公司,如中國生物製藥、石藥集團等已有較多成功的對外合作案例,驗證了其強大的BD能力。

整體來看,傳統藥企大多以仿製藥起家,但部分頭部公司通過BD和自主開發的方式已有較為豐富的創新產品儲備,亦擁有相對完善的研發體系和持續的研發投入,有望在行業轉型後的發展2.0階段繼續保持行業領先地位。

與大多處於投入階段的Biotech公司不同,傳統藥企通常有相當規模可貢獻營業收入的存量業務,因此原有業務能否維持健康運營以保障業績穩健增長亦是中短期需要關注的因素。在仿製藥被陸續集採的大背景下,以穩定的節奏持續推出新產品是保障原有業務穩定增長的主要途徑。從近年新上市的產品來看,中國生物製藥、石藥集團、復星醫藥等頭部公司仍處於領先地位。同時,對於新上市的產品來説,若上市後較快被納入集採目錄,企業可通過集採中標以較低的成本較快取得市場份額;若上市後短期內未被納入集採目錄,頭部公司亦可憑藉其強大的銷售能力實現產品銷售的增長。

綜合來看,傳統藥企中的頭部公司每年持續有較多新產品上市,以維持中短期的業績平穩增長,同時也已做好了創新轉型的產品儲備,相較Biotech公司亦不遑多讓,未來幾年儲備產品將陸續兑現,驅動長期發展,建議關注中國生物製藥(01177.HK)、石藥集團(01093.HK)、復星醫藥(02196.HK)、翰森製藥(03692.HK)等。

3、生物科技:高景氣度不改,關注產品差異化優勢

3.1、Biotech板塊欣欣向榮,頭部企業向biopharma進軍

近年來,政府部門陸續出台多項鼓勵創新的政策,為以生物科技為代表的國內創新藥企提供了成長的土壤。2018年,港交所修訂主板上市規則,推出“18A”新政,開放了未盈利生物科技公司的上市通道。截至2020年底,已有27家生物科技公司登陸港交所,生物科技亦成為港股醫藥板塊最重要的細分領域之一。目前生物科技板塊百家爭鳴,已覆蓋了多個賽道,且部分公司已成為各自細分領域的行業領頭羊。從市場表現來看,生物科技公司上市以來整體表現較好,但行業內部亦逐步開始分化,汰弱留強仍是行業發展趨勢。

部分成長較快的頭部生物科技公司,如信達生物、百濟神州和君實生物已產生相對可觀的銷售收入,銷售團隊的建設亦逐步完善,開始向Biopharma進軍,市場也給予較高的估值溢價。

3.2、Biotech如何在國內及國際市場突圍

在國內,biotech公司想要突破重圍,需要在“研產銷”等全流程上建立完善的能力。研發方面,平台技術、開發經驗、資金支持、監管溝通缺一不可。由於缺少開發經驗和成熟研發平台,很多biotech在研發效率上低於pharma,很難做到多線程同時推進;在立項上,biotech做me-too類靶點與pharma相比,在兑現期商業化階段缺少競爭優勢,而做FIC類靶點風險又過高;在臨牀階段,臨牀方案更多以模仿為主,並且由於缺少較大的臨牀團隊,整個臨牀試驗依賴CRO,在試驗進度的把控上遜色於pharma;在上市註冊階段,對監管部門的溝通經驗較少。這些短板都會導致biotech整體的研發效率和研發速度可能落後於pharma。在生產方面,GMP廠房建設、質量控制和產能合理預估對biotech來説,都是從0到1 的學習過程。此外,選擇自主生產還是生產外包,也需要考慮技術能力、成本控制、生產效率等問題。在銷售方面,商業化團隊的建設關乎創新成果兑現能力。定價、准入、醫保談判、學術推廣、患者教育等環節決定着新藥放量。

在國際市場,biotech公司須建立在產品具備全球質量和(或)已開展海外臨牀試驗的基礎上,以“BD”為翼,才能享受到廣闊的全球市場。開展海外臨牀為大多數中國biotech自研產品“國際化”的第一步。國際多中心臨牀試驗(MRCT)早已不只是外企的“專利”。放眼中國,在當下集採和醫保控費的環境下,基於國內現實的支付能力,或許不足為未來的研發提供可持續性的投入回報,國際化為創新藥企業的必然趨勢。Biotech企業開展MRCT已漸成趨勢,以期產品在海外進行註冊上市。另一方面,license-out也是國內biotech企業走向國際的重要途徑之一。創新藥license out交易在漸漸向常規化發展,通常能否完成License-out合作影響因素很多,包括買方公司整體戰略定位、產品差異化、原創性及專利保護等,但最關鍵的還是產品具備全球質量。

3.3、Biotech勝出的核心競爭力:產品為王,臨牀數據為王

Biotech公司最核心的競爭力或者説核心資產仍然是產品本身具備差異化優勢,而優異的臨牀數據和患者獲益等是外在表現。而前述的license-out或開展MRCT臨牀均需要建立在產品具備全球質量及優異的臨牀數據上。例如,艾伯維向天境生物支付1.8億美元的首付款以獲取lemzoparlimab(CD47單抗)的海外權益,成為2020年國內biotech公司海外license-out最成功的案例之一。CD47靶點由於紅細胞和血小板毒性成藥性問題非常大。天境生物通過反向篩選獲得了針對腫瘤細胞CD47新表位的抗體,保留0.46nM的高親和力並規避了紅細胞和血小板的毒性問題。根據天境生物在SITC 2020大會上公佈的數據,lemzoparlimab在沒有任何預激給藥的情況下,其從最低劑量(1mg/kg)至最高劑量(30mg/kg)範圍內均顯示出良好的耐受性,所有劑量組中均未觀察到溶血性貧血。

綜上所述,我們建議關注已具biopharma雛形的信達生物(01801.HK)、君實生物(01877.HK)、百濟神州(06160.HK),及已在多個細分賽道展現顯著差異化優勢的榮昌生物-B(09995.HK)、康方生物-B(09926.HK)、康寧傑瑞製藥-B(09966.HK)、諾誠健華-B(09969.HK)、亞盛醫藥-B(06855.HK)、開拓藥業-B(09939.HK)、基石藥業-B(02616.HK)等。

4、CRO:驅動因素持續向上,醫藥行業的常青樹

CRO處於製藥行業的上游,因此下游藥企的研發支出和研發外包率是影響CRO行業能否持續高成長的兩個關鍵要素。

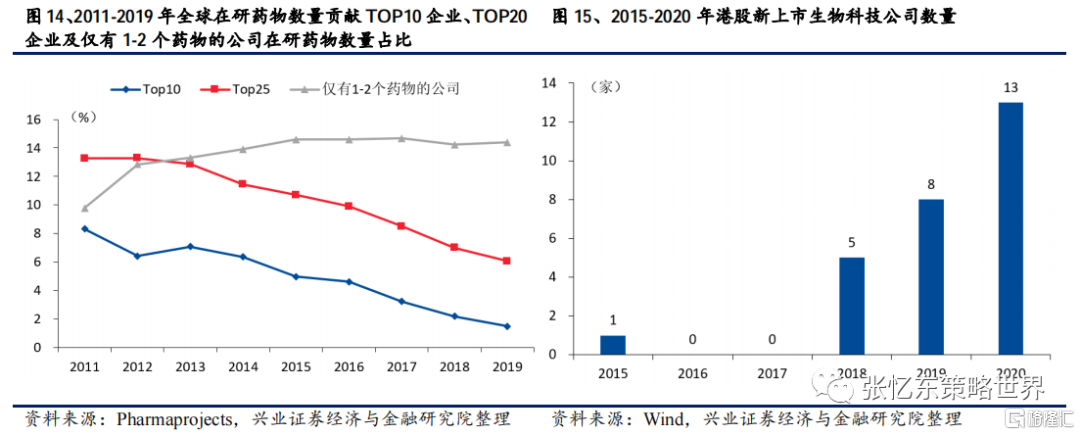

縱觀近20年的數據,全球在研藥物數量持續上升,研發力度的加大驅動此前CRO領域持續多年的高速增長。

展望未來,全球範圍內研發支出的增長是否可持續?

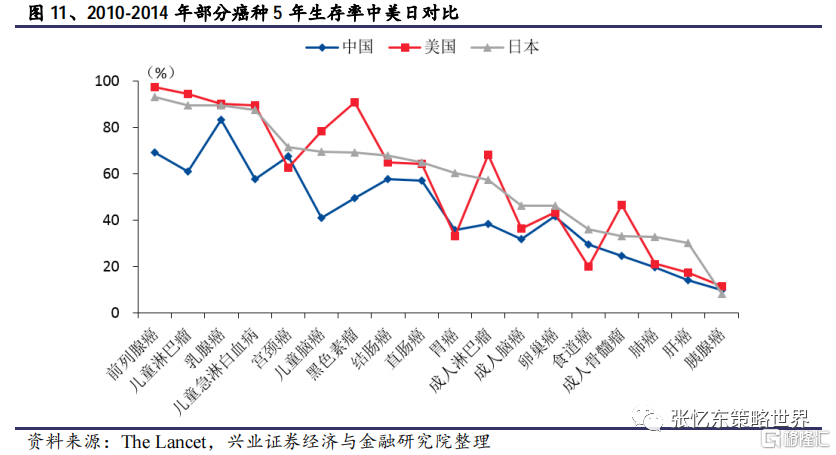

從患者的治療需求來看,目前臨牀上仍存在大量未被滿足的需求。以癌症為例,隨着治療手段的升級和腫瘤的差異性,部分癌種,如前列腺癌、乳腺癌等已實現了較高的五年生存率,而胰腺癌、肝癌、肺癌等多個患者羣體龐大的癌種目前的治療效果仍非常不理想,患者五年生存率較低,存在開發更有效的抗癌藥以延長患者的生存期的需求。同時,隨着疾病治療理念的改變,除了延長患者壽命以外,提高患者生活質量逐步成為癌症臨牀治療的另一個重要方向,故而產生了開發更安全、有效藥物的研發需求。另一方面,除了腫瘤以外,還有較多患者羣體非常龐大的疾病目前仍沒有較好的治療方案,如阿爾茨海默症。綜合來看,大量未被滿足的臨牀需求將持續驅動藥企新藥開發,進而帶動研發支出的增長。

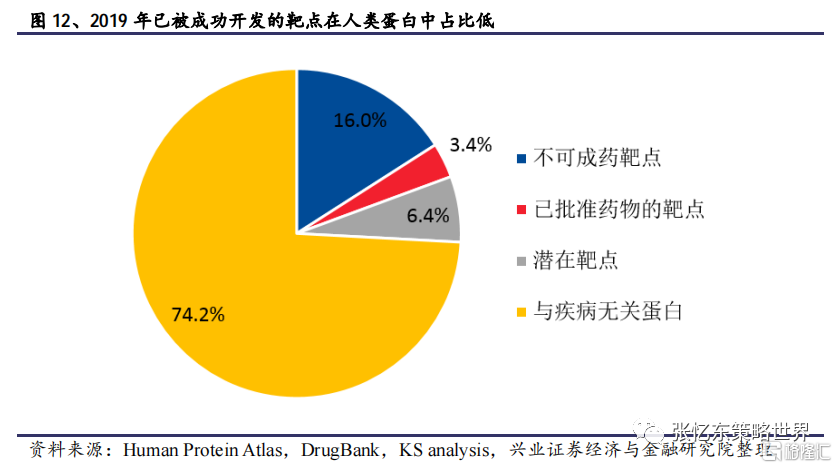

從藥物開發的角度來看,目前已批准藥物的靶點和潛在靶點合計僅佔已發現的人類蛋白的10%,存在大量未被開發的新靶點。隨着科學研究的不斷深入和技術水平的提高,部分“不可成藥靶點”有望陸續被人們所攻克,如PROTAC技術的應用、SHP2抑制劑和KRAS抑制劑的成功開發等。新靶點的早期研發以及新靶點開發路徑取得突破後引起的大量藥企研發跟進亦將驅動研發支出的快速增長。

除了研發需求以外,資金是保障研發投入增長能否可持續的重要因素。最近10年國內外醫療健康領域的融資額均持續快速增長,為相關企業的研發活動提供了資金支持。

在藥物研發需求增長、資金支持力度加大等多個因素的共同作用下,藥物研發支出快速增加。分地區來看,美國等發達國家醫藥行業起步較早,目前已發展較為成熟,研發支出基數大,增速並不快;中國醫藥行業與美國還存在較大差距,尤其在創新藥方面,但近年來國內醫藥行業積極由仿製向創新轉型,研發支出快速增長,增速遠高於全球平均水平。

在研發外包率方面,對於大藥企來説,新藥研發成本持續上升迫使藥企提升藥物研發效率,而將部分非核心的研發環節外包給專業的CRO公司可顯著縮短藥物研發時間、節約研發成本,較好地滿足了藥企的需求。同時,將部分生產環節外包給CMO公司完成亦可使藥企在減少資本開支、聚焦核心業務等方面獲益。

體量偏小的研發型藥企在新藥研發市場上的權重不斷加大,而這類企業通常在研發、生產、銷售方面的全產業鏈佈局尚不完善,對CRO/CMO公司的需求更強。生物醫藥是技術驅動型行業,每一次新技術的突破和應用落地將催生一批新的Biotech公司,而一級市場醫藥投資熱情的高漲和IPO門檻的降低亦為這類企業在產品研發早期的資金投入提供了保障,實現良性循環。

在多個因素的驅動下,近年來全球各地藥企的研發外包率不斷提高,且仍有進一步的上升空間,未來將保持在較高水平。

整體來看,研發支出和研發外包率這兩個決定CRO行業景氣度的關鍵因素均持續向上,驅動行業的快速擴容,且目前尚未出現明顯的反向變化趨勢,故而未來一段時期內CRO/CMO行業仍將處於高速成長期,且中國企業受益於工程師紅利,市場規模擴張相對全球其他地區更快。

從行業內部來看,目前藥明康德、藥明生物等頭部CRO公司已經建成了一站式服務能力,能夠為客户提供從項目的早期研發到商業化生產的全流程服務,進而為公司帶來參與項目各個研發、生產環節的收益。同時,憑藉更全面的服務能力,頭部CRO公司也能獲取更多的客户訂單。中小型CRO公司在全產業鏈服務能力的建設方面相對不夠完善,故而在發展早期只有更專注於某個細分CRO領域且在該細分領域內擁有相較頭部CRO公司更強的競爭力才能突圍,最終實現成長。建議關注一站式服務能力相對建全的CRO公司藥明康德(02359.HK)、藥明生物(02269.HK)以及深耕細分CRO領域的康龍化成(03759.HK)、泰格醫藥(03347.HK)、昭衍新藥(06127.HK)、維亞生物(01873.HK)、方達控股(01521.HK)。

5、醫療器械:器械還處在上半場,創新成為重中之重

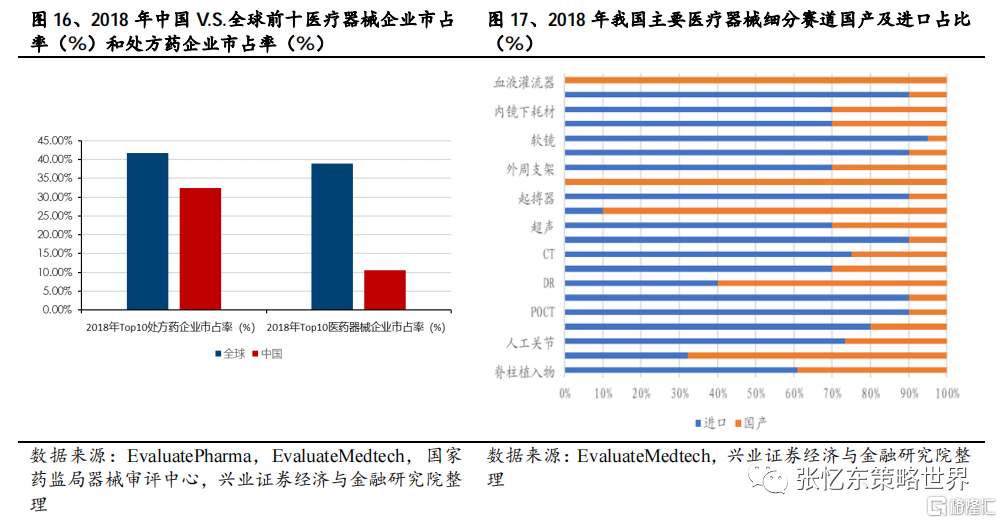

近年來醫療器械行業發展迅速,但是從行業整體集中度較低且進口品牌在很多領域佔據主導地位這一現狀來看,目前國產品牌還並不成熟。不過這種格局正悄悄地發生着改變,國產品牌在很多領域的市場份額逐步提高,甚至率先展開部分創新器械領域的學術推廣。推進這種格局改變的因素是多方面的,其中“集中採購”無疑是重要的一環。在“集中採購”的大背景下,各家企業被督促着去思索未來發展的方向,究竟是聚焦於一些微創新的Fast-follow產品,還是獨立自主的創新型產品?但是無論是微創新產品,又或是領先於全球的創新產品,“創新”已經成為了各家所必須發展的着重點。

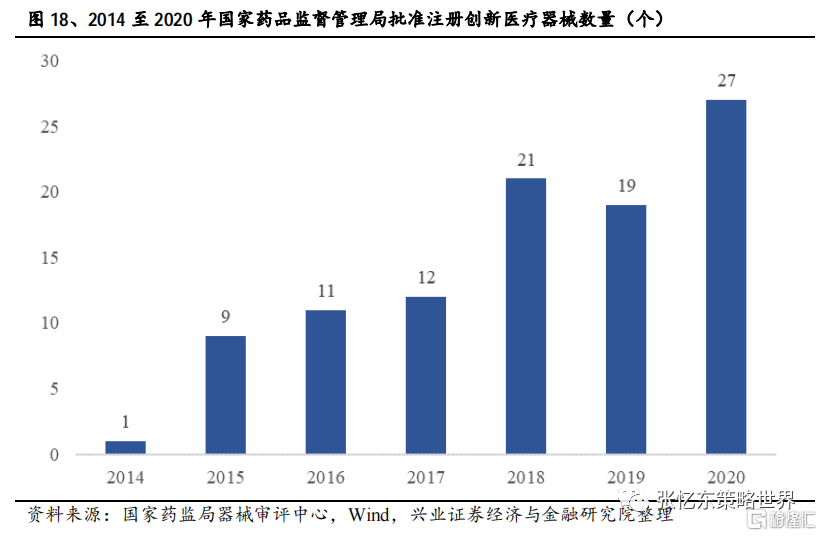

從創新產品審批來看,近年來各種創新器械層出不窮。自2014年開始實施《創新醫療器械特別審批程序》以來,截止至2020年底,已經有1471個產品申請進入創新通道,292個產品作為創新醫療器械被納入該通道,共批准註冊創新醫療器械100件,其中國產器械96件,進口器械4件。

從研發投入來看,國內企業研發費用率大多保持着較高水平,為後續產品研發的持續推進奠定了基礎。同時也可以看到在一些傳統醫療器械公司,由於所處賽道較為成熟,因此公司研發費用率相對於Biotech公司較低。

從政策承壓能力來講,佈局多賽道的綜合醫療器械公司往往具備更好的綜合抵禦風險能力,且有更多管線佈局。單一賽道的器械公司一旦核心產品暴露在集採風險下,則有可能面臨一定的增長壓力。但無論是綜合型還是單一型公司,創新、技術壁壘、競爭格局及所在細分賽道的景氣度仍是決定着公司增速和利潤率的核心要素,是否具備了多賽道擴展能力則決定了公司長期發展的天花板,現階段以模式“論英雄”為時尚早,我們期待“集採”後相關公司的創新加速及佈局,也期待集採免疫的創新器械的快速成長。

綜上所述,在後集採時代,創新已經成為醫療器械公司的重中之重。無論是產品線眾多的綜合醫療器械公司,又或者是單一賽道公司,都需要公司持續地推出新產品,驅動長期的發展,建議關注威高股份(01066.HK)、微創醫療(00853.HK)、先健科技(01302.HK)、啟明醫療-B(02500.HK)、心通醫療-B(02160.HK)。

6、醫療服務:春蘭秋菊,各擅勝場

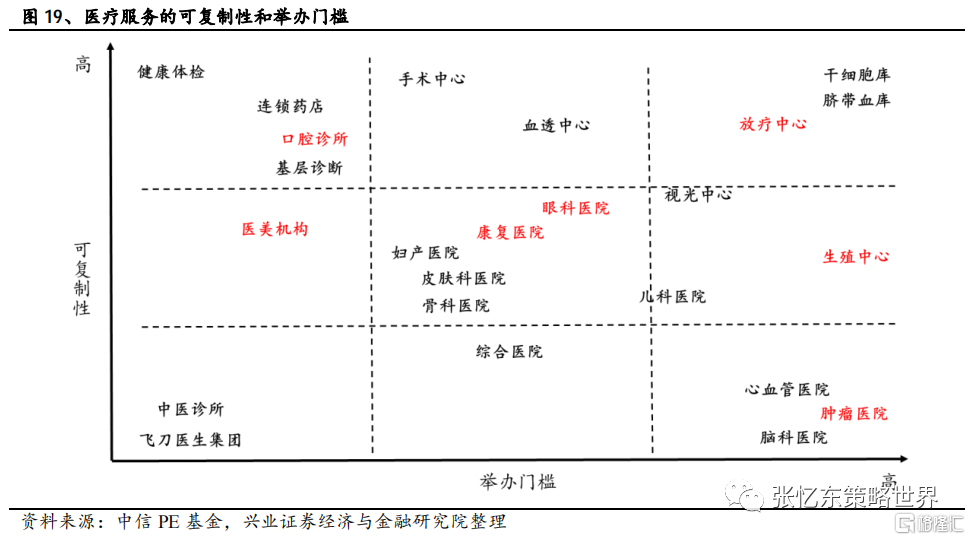

近年來醫療服務板塊景氣度較高,擴張能力強的醫療服務公司也有着較為優異的業績表現。除了可複製性之外,准入門檻的高低也決定了整體市場的競爭格局。像生殖中心、腫瘤醫院和放療中心等都有着較高的准入門檻,牌照會限制部分外來者的進入。同時定製化的服務、優良口碑等特質也會使得頭部企業可以快速發展,擴大自己的領先優勢。

綜上所述,從整個醫療服務板塊來看,呈現出百花齊放,爭相奪豔的態勢,各個賽道都有着自己所特有的驅動因素。無論是聚焦於頭部差異化競爭的輔助生殖賽道,又或是旨在服務更多患者羣體的非一線城市腫瘤治療賽道,再或者是突出國際化優勢的高端眼科賽道,“春蘭秋菊,各擅勝場”各個領域都有着其獨特的魅力所在,建議關注錦欣生殖(01951.HK)、海吉亞醫療(06078.HK)、德視佳(01846.HK)。

6.1、輔助生殖:推動實現適度生育水平,釋放生育潛力

過去10年人口穩定增長但是增速放緩的趨勢已成定局,未來制定提升人們生育意願的政策也已搬上“十四五”規劃綱要。從近期的第7次人口普查結果(7普),我們看到了生育政策調整所取得的積極成效,少兒人口(0~14歲)佔比相較於10年前上升1.35 pct。但是同時我們也看到了統計局所公佈的,只有1.3孩/對夫婦的總和生育率與1.8孩/對夫婦的意願數據之間仍存在着較大空間,這也説明了中國目前有着較大的生育潛力。

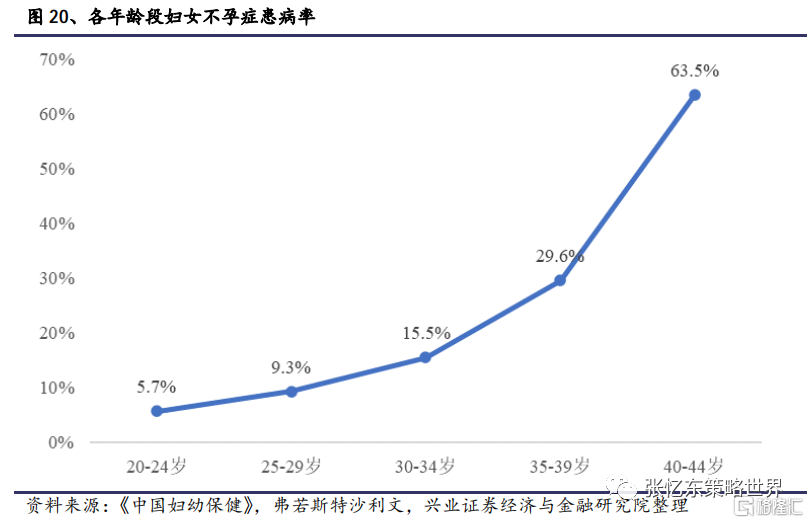

而關於人口增速放緩,我們從7普所公佈的數據中也可以看出部分原因:(1)育齡婦女人數減少;(2)生育時間推遲;(3)生育養育成本提高。那麼在未來推動實現適度生育水平,在一定程度上也需要輔助生殖技術的支持。而且從客觀現象上看,根據《中國婦幼保健》,2017年婦女生育年齡與不孕症患病率存在正相關,當生育年齡從20-24歲上升到35-39歲,不孕症患病率將從5.7%上升到29.6%,40-44歲婦女不孕症患病率高達63.5%。因此,從需求端來看,鼓勵生育政策的落地在一定程度上也提升了輔助生殖需求的增加。同時加強整個行業的監管,也促進了整個行業更加規範化的發展。

綜上所述,隨着人口政策的推動,整體輔助生殖行業景氣度持續上升。同時對於整個行業越來越嚴格的監管也促進整個行業的規範化發展,促進行業整合龍頭化趨勢,因此利好頭部的輔助生殖醫院,建議關注錦欣生殖(01951.HK)。

6.2、腫瘤治療:快速覆蓋非一線城市,為更多患者帶來希望

全國腫瘤發病人數呈現快速增長狀態,其中中國三線及其他城市的癌症病發宗數佔中國癌症病發宗數的最大部分。由於我國腫瘤醫療機構的病牀使用率長期維持在過載水平,所以很多病人得不到有效的治療。我國2019年公佈的惡性腫瘤5年生存率僅為40.5%,遠低於美國的66.9%。

根據2019年全國癌症報吿,我國城市地區與農村地區的惡性腫瘤發病順位有所不同,城市地區主要高發惡性腫瘤依次為肺癌、結直腸癌、乳腺癌、胃癌和肝癌等,農村地區主要高發惡性腫瘤依次為肺癌、胃癌、肝癌、食管癌和結直腸癌等。可見農村地區相對於城市地區的最好發腫瘤類型預後更差,因此非一線城市事實上相對於一線城市對腫瘤治療市場有更大的需求。

綜上所述,我國腫瘤治療市場目前仍處在供不應求的階段,在其中非一線城市對於腫瘤醫療服務市場的需求可能更為迫切。快速擴展的龍頭化腫瘤醫院針對這一痛點問題快速發展,旨在服務於更多的患者羣體,提升整體患者生存率,建議關注海吉亞醫療(06078.HK)。

7、推薦及建議關注標的

7.1、康哲藥業(00867.HK):一體兩翼,蓄勢待發,健康美麗新時代開啟

蓄勢待發,健康美麗新時代開啟:公司目前已經形成了藥品、大健康、皮膚醫美三大業務板塊。(1)藥品:截至2020年底公司已擁有超過20款創新藥,且創新產品管線未來每年仍將以一定的數量持續擴容。其中,地西泮鼻噴霧劑預計2021年獲批,0.09%環孢素滴眼液和替拉珠單抗預計2022年獲批,2023年預計有4款創新產品獲批。隨着這些創新產品的陸續上市,公司產品結構有望得到顯著優化。(2)大健康:康哲健康海外旗艦店已於2020年11月在京東國際和有贊商城正式上線,目前已上線了11個品牌的58款優質產品。(3)皮膚醫美:公司於2021年2月收購了皮膚線專業公司——盧凱的全部已發行股份,加快了該業務版圖的擴張。緊密圍繞着原有能力稟賦延伸的新業態、新板塊將為原有康哲插上翅膀,創新藥的儲備和快速上市也將繼續夯實主業的基礎,在一體兩翼的佈局下,公司未來將具有更多的可能性和發展空間。

考慮到大健康業務和皮膚醫美業務2021年起將為公司帶來收入增量,我們上調2021-2022年預測收入至85.28和103.30億元,2023年預測收入為123.88億元,同比增長22.8%、21.1%和19.9%,2021-2022年上調幅度分別為8.8%和11.8%;考慮到大健康業務和皮膚醫美業務短期仍需較大的投入,略微下調2021-2022年預測歸母淨利潤至29.30和34.56億元,2023年預測歸母淨利潤為41.41億元,同比增長15.8%、17.9%和19.8%,2021-2022年下調幅度分別為3.8%和3.1%。考慮到公司長期發展前景已較明朗,增長趨勢明確,提升目標價至25.0港元,對應2021-2023年分別為17.92、15.20和12.68倍市盈率,21PEG為1.01,維持“買入”評級。

7.2、康寧傑瑞製藥-B(09966.HK):專注雙抗研發,核心產品差異化優勢顯著

專有技術平台不斷升級,打造強大的內部研發能力:公司內部具有完善的專有技術平台,包括電荷排斥誘導雙抗平台(CRIB),電荷排斥誘導混合抗體平台(CRAM)和單域抗體(sdAb)技術平台;並且已基於該等平台開發出四大差異化顯著的核心產品,即KN046(PD-L1/CTLA-4雙抗)、KN035(PD-L1單抗)、KN026(HER2雙抗)和KN019(CTLA-4融合蛋白)。此外,公司能夠推陳出新,逐步建立多個新的多功能技術平台,包括BADC、BIMC、TIMC、GIMC和CIMC平台。其中JSKN003為基於BADC平台開發的HER2雙抗ADC,公司預計今年遞交JSKN003的IND申請。

四大核心產品差異化優勢突出,市場空間廣闊:PD-1+CTLA-4聯合療法潛力大,但存在高毒性問題,KN046有望通過減毒增效,成為下一代免疫治療的基石藥物。快速上市策略進展順利,公司預計於2022年上半年就小適應症(胸腺癌)和大適應症(一線鱗狀NSCLC)遞交BLA。對於PD-(L)1耐藥和傳統無響應的腫瘤,如PD-1難治NSCLC、一線胰腺癌及一線HCC,KN046均展現出不錯的治療潛力。尤其,在一線鱗狀NSCLC、PD-1難治NSCLC上,KN046已展現明顯的PFS和OS獲益趨勢。KN026對既往接受過多次抗HER2治療的乳腺癌仍體現優異療效;聯合KN046在二線胃癌治療中已展現出BIC潛力。KN035皮下劑型優勢突出,商業化潛力巨大;MSI-H/dMMR實體瘤適應症有望於2021年底前獲批,成為國內首個以biomarker作為適應症的單抗。KN019在自免及腫瘤支持治療領域均有廣闊治療前景。我們預計4款產品有望於2029年達到銷售峯值155.45億元,扣除CSO費用後為142.36億元。

我們預測公司2021-2023年的營業收入分別為58.84、431.63、903.71百萬元;淨利潤分別為-535.07、-458.40、-332.08百萬元。我們僅對KN046、KN026、KN035及KN109四大核心產品及處於臨牀後期的適應症進行估值,加總得到公司合理市值約252.41億港元:四大核心產品均採用絕對估值,經風險調整後的NPV分別為141.38億元、27.94億元、25.05億元(歸屬公司)及17.07億元。基於(1)四大核心產品差異化優勢明顯,所覆蓋治療領域仍有巨大的未滿足臨牀需求,市場潛力巨大;尤其KN046作為下一代腫瘤免疫治療基石藥物,已在多個瘤種上展現不錯的治療潛力,並且將不斷拓展其他適應症;(2)公司內部具有完備的技術平台,不斷推陳出新,前瞻性佈局FIC/BIC的新產品,如雙抗ADC;(3)以及公司不斷補充具有豐富行業經驗的管理團隊,我們認為公司有望迎來估值修復,給予目標價27.15港元,給予“買入”評級。

7.3、中國生物製藥(01177.HK):創新驅動,多板塊並行,構建新生態圈

公司目前已累計有臨牀批件、正在進行臨牀試驗和申報生產的在研產品共391個,其中抗腫瘤用藥183個、肝病用藥39個、呼吸系統用藥22個、內分泌用藥20個、心腦血管用藥16個及其他類型藥物111個,在研產品儲備豐富。根據目前的研發進度推算,預計2021-2023年分別有33、37和49個新產品上市,擴充產品管線,驅動業績增長。同時,僅就創新藥而言,公司目前已有2款藥物上市(安羅替尼、異甘草酸);2款藥物處於上市申請階段(PD-1單抗、重組人凝血因子VIII),預計2021年獲批;33款藥物處於不同的臨牀階段,60多個候選藥物正在開展臨牀前研究。隨着這些在研創新藥的陸續上市,公司產品結構有望得到進一步優化。此外,公司近期亦通過投資科興中維進入疫苗領域、收購Softhale 100%股權加強呼吸系統相關產品的研發能力、北京泰德自主研發的治療纖維化的創新藥TDI01海外權益授予Graviton而進一步加快海外市場佈局,表明公司強大的BD能力對業務的發展持續發揮重要作用。整體來看,集採政策和疫情對公司業績的負面影響已於2020年的業績中顯現,2021年將是公司全面恢復的一年,且隨着大量新產品的上市,此後業績亦有望穩步向上。

我們預測2021-2023年收入為306.13、367.42和434.13億元,同比增長29.46%、20.02%和18.16%;歸母淨利潤為36.31、44.24和50.02億元,同比增長31.03%、21.85%和13.05%。維持目標價至12.50港元,對應2021-2023年分別為54.20、44.48和39.35倍市盈率,維持“買入”評級。

7.4、石藥集團(01093.HK):業績穩健不懼短期擾動,羽翼已豐待時飛

在已上市的產品中,目前恩必普仍然是最大的單品,2020年銷售額約65.5億元,佔總收入的26%左右。2020年12月,恩必普的兩個劑型均順利通過國家醫保目錄的價格談判,新價格於2021年3月起執行。雖然醫保談判導致恩必普收入增長有一定壓力,但價格的下降亦可大幅提升產品的可及性,促進市場滲透率的提升。同時,公司也繼續執行恩必普市場下沉的銷售策略。綜合來看,我們認為銷量的增長能一定程度上對沖降價的影響,21年該產品的銷售有望實現平穩過渡。

從在研產品來看,公司目前在研項目約300項,包括40多項小分子創新藥、40多項大分子創新藥、20多項新型製劑。根據目前的研發進度推算,預計兩性黴素B膽固醇硫酸酯複合物、米託蒽醌脂質體將於2021年獲批,duvelisib(PI3K抑制劑)、BPI-7711(三代EGFR抑制劑)、兩性黴素脂質體、白蛋白紫杉醇(新增肺癌適應症)有望於2022年獲批,2023年亦預計有8款創新藥獲批。隨着公司研發項目的不斷推進、產品上市及銷售的陸續兑現,公司產品管線中將增加更多新的具有較大市場潛力的品種,驅動業績的持續增長。

我們預測2021-2023年收入為280.6、339.2和406.3億元,同比增長12.5%、20.9%和19.8%;歸母淨利潤為52.2、61.8和79.8億元,同比增長1.1%、18.4%和29.2%。維持目標價14.50港元,對應2021-2023年分別為29.90、25.25和19.55倍市盈率,維持“審慎增持”評級。

7.5、諾誠健華-B(09969.HK):奧布替尼多項註冊臨牀同步推進,資本人才產能多重突破

奧布替尼如期獲批,5項註冊性臨牀同步推進:奧布替尼已獲批用於治療MCL及CLL/SLL患者。目前公司已為奧布替尼商業化組建超過150名的市場銷售團隊,已快速滲透覆蓋超過230個城市,870家醫院及4000名醫生。另一方面,針對奧布替尼的5項註冊性臨牀在中美同步推進,包括r/r WM、 r/r MZL、一線CLL/SLL、聯合R-CHOP一線治療MCL、r/r MCL。在自免方面,公司已在美國、歐洲等地開展針對MS的全球2期臨牀試驗,MS適應症在海外具有廣闊的市場潛力。

以BIC/FIC為戰略重心,多款臨牀階段產品初步數據亮眼:公司以潛在BIC/FIC為研發的戰略重心,多款臨牀階段產品數據優異。ICP-192是一種新型泛FGFR抑制劑,可有效及選擇性透過共價鍵結合不可逆地抑制FGFR活動。臨牀前數據顯示,其可克服第一代可逆FGFR(如英非替尼)的耐藥性,已顯示出BIC的潛力。早期療效數據顯示,在30名給藥的患者中(12名可評估),ORR為33.3%,DCR為91.7%。ICP-105有望成為首個FGFR4抑制劑。針對肝細胞癌的臨牀前研究結果顯示,其能有效抑制FGFR4但不抑制其他激酶,靶點選擇性優異。目前ICP-105正在進行1期試驗,初步數據顯示安全且耐受性高。ICP-723是一種第二代小分子泛TRK抑制劑,用於治療未使用過TRK抑制劑或已對第一代TRK抑制劑產生耐藥的各種腫瘤類型的NTRK基因融合陽性腫瘤患者。

資本市場認可補充彈藥,人才加盟實力進一步增強:公司在2020年度及近期資本市場上取得多項優異戰績,包括先後納入恆生指數及港股通;近期通過新股發行完成融資3.9億美元,引入高瓴資本的同時,老股東Vivo也持續參與新股發行支持公司發展。人才儲備方面,本月公司任命臨牀試驗經驗豐富的張向陽博士為公司CMO;公司員工數已超過500人,海外運營團隊進一步完善擴展。商業化生產方面,公司已完成建造自己的生產設施。

我們預測2021-2023年營業收入分別為203.89、459.77和1790.60百萬元,同比增長14847.62%、125.50%和289.46%;淨利潤分別為-781.94、-949.29和-178.82百萬元。維持“審慎增持”評級。

7.6、錦欣生殖(01951.HK):揚帆起航,全球輔助生殖龍頭雛形已成

揚帆起航,全球輔助生殖龍頭雛形已成:公司是國內最大的輔助生殖民營企業,國際業務也在飛速發展,其現有國內版圖涵蓋四川、廣東、湖北三省以及海外老撾和美國兩國。公司已形成5地聯合管理體系,初步建立輔助生殖國際化網狀結構,為患者提供輔助生殖最佳解決方案。

輔助生殖市場廣闊,需求和消費升級共同帶動行業增長。國內目前有約4,880萬對不孕不育夫婦,患者基數大,且目前國內滲透率僅為7%,遠低於美國約31%的滲透率。隨着人們對不孕不育的治療態度越來越積極,以及消費理念的升級,未來國內輔助生殖市場前景廣闊,預計未來5年將以11.2%年複合增速快速增長。

VIP服務和輔助學科雙輪驅動,實現內生快速發展:公司一方面持續發展VIP服務,通過差異化服務創造新價值。同時近年來公司穩健發展優勢學科,在多個學科領域打響錦欣的口碑,全方位夯實輔助生殖成功基石,進一步深化輔助生殖技術,提供一體化輔助生殖服務。

海內外持續擴張,提升市場份額:境內擴張方面,2020年新加入錦欣的武漢錦欣醫院已於2021年2月開始全面正式運營;成都西囡醫院2號樓預計將於2021年下半年正式開業,為輔助科室提供更大的診療面積和更齊全的配套設施;深圳也在積極尋找合適的物業,進一步擴大產能和市場份額。海外擴張方面,老撾錦瑞醫院目前已經準備完畢,等國際通關後隨時可以正式運營;美國HRC醫院也有計劃地併購本地所診所,擴大當地市場份額。

多渠道獲客,豐富客源:在國內獲客方面,公司通過與多個醫療機構簽訂雙向轉診協議,與多個APP深度合作及自建互聯網醫院等從網絡端獲客,進一步拓展線上線下獲客網絡,提升市場份額。在海外獲客方面,一方面聯合夢美生命成立的錦欣國際,為國際端錦欣的醫院持續、低成本地輸出患者;另一方面通過新網站、Facebook直播等集中式的營銷推廣,提高營銷效果。

我們預計公司2021至2023年營業收入分別為17.37億元、22.50億元和28.31億元;歸母淨利潤分別為3.52億元、5.06億元和6.57億元;經調整歸母淨利潤分別為4.58億元、6.31億元和7.87億元。綜合DCF估值、PE估值兩種方法,我們認為錦欣生殖的目標價格為26.88港元/股,現給予“審慎增持”評級。

7.7、藥明生物(02269.HK):創新引領,立足中國,賦能全球生物醫藥研發

成長引擎不熄,生物藥CXO持續高景氣:藥企的研發支出和研發外包率水平決定了CXO行業景氣度。在藥物研發需求增長、資金支持力度加大等多個因素的共同作用下,藥物(尤其是生物藥)研發支出快速增加。大藥企存在提高研發和生產效率的需求,小型研發型藥企對CRO/CMO公司的依賴較強,近年來全球各地藥企的研發外包率不斷提高。整體來看,研發支出和研發外包率均持續向上,且尚未出現明顯的反向變化趨勢,行業仍處於高速成長期。

多重競爭優勢顯著,“獲客、留客與搶客”能力得到充分驗證:根據“Follow-the -Molecule”戰略,公司在項目尚處於早期研發階段時就與客户建立合作關係,隨着項目研發的不斷推進,單個項目給公司帶來的收益持續提升,驅動業績的增長。早期研發項目的獲客能力和客户合作關係的延續能力是“Follow-the -Molecule”戰略能否持續成功的兩個關鍵因素。一方面,公司憑藉端到端的服務能力、多技術平台的優勢、持續開發新技術滿足客户需求以及過硬的服務質量和行業領先的項目交付速度獲取更多早期研發項目;另一方面,公司通過穩定的生產和優秀的服務記錄實現了零客户流失。此外,為配合不斷增長的訂單需求,公司亦持續擴張產能,增強供給能力。公司在全球市場中的份額逐年提升,在國內亦處於絕對的龍頭地位,“Follow-the-Molecule”戰略已得到成功驗證,未來將繼續驅動業績的快速增長。此外,公司又新提出“Win-the-Molecule”戰略,即通過優異的技術平台、高質量的服務能力及產能,從競爭對手贏得客户項目。隨着公司市場影響力的加強,品牌效應逐步顯現,“Win-the-Molecule”戰略亦順利推進,未來有望為公司帶來業績增量。

我們預測公司2021-2023年營業收入分別為84.91、118.68和158.41億元,同比增長51.28%、39.77%和33.48%;預測2021-2023年歸母淨利潤分別為22.24、30.22和39.99億元,同比增長31.68%、35.90%和32.30%。我們對藥明生物進行絕對估值。測算可得,藥明生物當前合理市值為4915億元人民幣(5885億港元),以2021年5月11日總股數42.17億股計算,對應股價139.55港元。隨着公司業績的不斷兑現以及新領域的開拓,我們認為公司股價有望迎來戴維斯雙擊,給予公司目標價139.55港元,給予“買入”評級。

7.8、金斯瑞生物科技(01548.HK):四大板塊穩步向前,即將迎來多點開花

生命科學研究服務業務已經相對成熟,在全球研發支出持續增長的背景下,憑藉領先的行業地位,公司原有的業務有望繼續保持穩健增長。同時,公司亦緊跟行業發展趨勢,不斷推出新產品,帶來收入增量,如2020年新上市的cPass試劑盒可特異性檢測COVID-19中和抗體,全年銷售額達到0.38億美元。該產品是美國FDA批准的首款COVID-19中和抗體檢測試劑盒,彰顯了公司高效、強大的研發能力。

生物製劑開發服務目前仍處於投入階段,近兩年該業務板塊人才隊伍快速壯大,產能亦不斷擴張。相應地,公司每年新獲項目數、未完成訂單金額、收入規模均呈現快速增長的趨勢。此外值得注意的是,公司在細胞和基因治療CDMO領域已做了前瞻佈局,而全球範圍內基因和細胞治療藥物方興未艾,憑藉領先的技術和先發優勢,該業務未來有望成為公司的重要收入增長點。

工業合成生物產品主要的前期投入已經基本完成,該業務板塊的虧損亦於2020年縮窄至317萬美元。隨着產品利用率的逐步提高,該業務板塊整體的毛利率有望迴歸行業平均水平,盈利能力亦將快速提升。

細胞治療板塊目前共有10款產品處於不同的研發階段,首款CAR-T產品西達基奧侖賽已於2020年12月向美國FDA遞交新藥滾動上市申請,預計今年將獲批上市,成為全球第二款靶向BCMA的CAR-T藥物。同時,公司也已於近期向歐盟遞交西達基奧侖賽的上市申請,且預計於2021年下半年在中國和日本遞交上市申請,若進展順利,有望於2022年獲批。此外,用於T細胞淋巴瘤治療的LB1901已於2020年12月獲美國FDA批准IND,2021年啟動I期臨牀試驗。隨着其他產品研發的不斷推進,該業務板塊有望在未來幾年裏迎來更多突破,逐步實現自我造血,成為公司下一個利潤增長點。

生命科學研究服務是此前公司四大業務中唯一盈利的板塊,未來亦將為其他業務的發展提供穩定的現金流;工業合成生物產品有望自2021年起開始盈利,成為公司第二個盈利點;細胞治療板塊預計今年第一款產品上市後產生產品銷售收入。整體來看,公司各項業務的發展均已進入良性循環,多點開花可期。

我們預測2021-2023年預測收入4.72、7.96和15.14億美元,同比增長20.83%、68.49%和90.25%;歸母淨利潤為-1.77、-0.64和1.67億美元。我們維持目標價27.06港元,維持“審慎增持”評級。

7.9、啟明醫療-B(02500.HK):創新技術造就瓣膜行業領頭羊

產品接連上市,持續擴大國際影響力:公司為瓣膜領域龍頭公司,持續佔據着市場份額第一的位置,有着先發優勢;研發管線涵蓋瓣膜領域多個方向,積極佈局國際化道路,擴大患者羣體,部分產品未來有望拓展到中低風險患者。VenusA-Plus在原有一代產品的基礎上新增加可回收功能,成為國內首款具有可回收功能的TAVR產品。VenusA-Plus產品的上市給予術者再次釋放的機會,有望縮短術者的學習曲線。對於未來球擴式的Venus Vitae Valve和自膨式的Venus PowerX Valve搭載着幹瓣技術的核心產品,目前正處於動物研究階段,預計Venus Vitae Valve今年內會進行人體臨牀實驗。VenusP-Valve已於2019年4月提交CE Mark。對於發展更為早期的二尖瓣和三尖瓣置換領域,公司的TMVR產品Limbus正處在FIM準備階段,TTVR產品正處在動物實驗階段。

牽手皓月,進軍上游生物材料創新:公司主要在售TAVR產品目前使用啟明自研的豬心包材料,相對於牛心包有着成本優勢,同時公司積極和皓月集團展開合作,於2020年9月成立啟明皓月,進一步研發豬心包和牛心包的新型生物幹瓣材料,延長已有產品的使用壽命,擴充公司在自研心包領域的生產管線。同時憑藉對於生物材料領域的研發,也會在未來成為一個新型心包生物材料的供應商,業務板塊從下游廠家進一步擴展到上游。

7.10、榮昌生物-B(09995.HK):泰它西普獲批上市,ADC產品收穫在即

重磅產品獲批,自免、抗腫瘤、眼科等治療領域產品積極擴展適應症:2021年3月,NMPA有條件批准公司重磅產品泰它西普(RC18)上市,用於治療SLE。在美國,RC18治療SLE的3期臨牀試驗申請也獲得FDA的批准;2020年4月FDA亦授予快速通道資格。在自免方面,美國FDA已批准其治療IgA的2期臨牀試驗申請。除此以外,RC18的其他自免適應症(乾燥綜合徵、MS、MG、NMOSD)的臨牀試驗也在穩步進行中。公司已經向NMPA提交了disitamab vedotin(RC48)用於治療HER2過表達局部晚期或轉移性晚期胃癌(GC)的NDA,並已被納入優先審評,預計今年獲批。在美國,該藥治療GC/GCJ的IND申請已獲得FDA的批准,並被FDA授予快速審批通道認定。RC48用於治療HER2表達晚期或轉移性晚期尿路上皮癌(UC)的NDA申請預計於今年提交,該適應症的2期臨牀試驗也在美國同步進行中。除此以外,RC48在中國啟動了治療HER2低表達(IHC 2+及FISH-) 乳腺癌的3期臨牀試驗。公司研發的以c-MET為靶點的RC108抗體偶聯藥物將在中國展開針對c-MET陽性晚期實體瘤的1期臨牀試驗。公司其他產品如RC28,間皮素ADC等在研項目也在順利推進中。

泰它西普(RC18)臨牀數據亮眼,公司商業化團隊就緒:SLE治療市場廣闊,中國市場增長更為迅速。國內SLE患者預計已經從2019年的100萬人增加至2030年110萬人。SLE治療藥物研發難度大,傳統療法存在諸多不良反應,全球唯一獲批上市的SLE單抗藥物貝利木也受制於療效有限。泰它西普(RC18)治療SLE的臨牀數據顯著優於貝利木單抗,在不同劑量下的response rate均高於貝利木單抗(非頭對頭),巨大的臨牀需求有望被滿足。公司為泰它西普(RC18)的商業化自主組建了100多人的自身免疫疾病銷售團隊,核心人員擁有豐富的自免藥物銷售經驗。

7.11、康方生物-B(09926.HK):研發穩步推進,差異化佈局助力快速成長

公司目前共有10款候選藥物處於臨牀階段(不含3款已授權給第3方的產品)。其中,AK105(PD-1單抗)用於治療至少經過二線系統化療復發或難治性經典型霍奇金淋巴瘤的上市申請已於2020年5月獲NMPA受理,預計今年獲批;AK104(PD-1/CTLA-4雙抗)在國內用於治療復發或轉移性宮頸癌的註冊性II期臨牀試驗於2020年12月提前完成患者入組。

與國內已上市的PD-1單抗藥物相比,AK105在產品設計上完全去除了抗體的Fc區域,從而避免了因ADCC作用導致的T細胞抗腫瘤活性降低;同時,AK105與PD-1抗原的解離速率更慢,受體佔位數據更優,增強了該產品的臨牀療效。從目前已披露的臨牀數據來看,在霍奇金淋巴瘤上,AK105的ORR顯著高於同類產品,CR、6m DOR患者比例、12m PFS患者比例等指標亦更優,3級以上TRAE發生率更低;在鼻咽癌上,AK105的ORR和3級以上TRAE數據同樣更好。整體來看,AK105相較同類產品更具差異化競爭優勢。此外,AK105也開展了多個與安羅替尼聯合用藥的臨牀試驗,其中一線非鱗狀非小細胞肺癌、一線肝細胞癌、一線胃癌等多個適應症已處於關鍵II期/III期臨牀階段。若該聯合用藥的開發取得成功, AK105將進一步擴大競爭優勢。在適應症佈局上,除了進展最快的霍奇金淋巴瘤以外,在鼻咽癌、非小細胞肺癌、肝細胞癌、胃癌等大癌種上AK105均已處於臨牀後期。雖然目前國內已有6款PD-1單抗產品上市,AK105在研發進度上的優勢並不明顯,但憑藉產品的差異性以及合作伙伴正大天晴強大的銷售能力,AK105上市後仍有望在巨大的腫瘤免疫治療市場上取得一定的份額。

PD-1單抗和CTLA-4單抗聯合使用在增強治療效果的同時始終伴隨大幅增加的劑量相關性毒副作用。AK104作為PD-1/CTLA-4雙抗,能實現優先與腫瘤浸潤淋巴細胞結合,而不是正常的外周組織淋巴細胞,從而較好地解決了PD-1單抗和CTLA-4單抗聯用副作用較大的問題。根據目前已披露的用於治療復發或轉移性宮頸癌患者的階段性數據,AK104的ORR為47.6%,較PD-1單抗或PD-1單抗/CTLA-4單抗聯合用藥療效有顯著提升,同時3級以上TRAE發生率為12.9%,安全性與PD-1單抗或PD-L1單抗相當。目前國際上已獲批的PD-(L)1單抗/CTLA-4單抗聯合療法僅納武單抗/伊匹單抗一種,尚無PD-(L)1/CTLA-4雙抗獲批;在研的PD-(L)1/CTLA-4雙抗中,AK104研發進度處於第一梯隊,並已獲得美國FDA授予的治療晚期宮頸癌快速審批通道資格、孤兒藥認定以及NMPA授予的突破性治療藥品資格,有望成為首批上市的PD-(L)1/CTLA-4雙抗產品,奠定公司在雙抗領域的領先地位。

此外,公司還有AK112(PD-1/VEGF雙抗)、AK117(CD47單抗)、AK101(IL-12/IL-23單抗)等較多特色品種處於不同的臨牀階段,有望陸續取得突破,助力公司實現長期成長。

7.12、信達生物(01801.HK):厚積薄發,Biopharma雛形已現

達伯舒是國內第一批上市且是首款進入全國醫保目錄的PD-(L)1單抗藥物,先發優勢明顯。達伯舒目前已經獲批用於治療復發難治性霍奇金淋巴瘤和非鱗狀非小細胞肺癌(一線),一線鱗狀非小細胞肺癌、二線鱗狀非小細胞肺癌、一線肝癌3個適應症的sNDA亦已獲NMPA受理,另有20多項臨牀試驗正在開展。同時,公司於2020年8月與禮來簽訂達伯舒的擴大授權許可協議,禮來將獲得達伯舒在中國以外地區的獨家許可,而公司將收到2億美元的首付款、高達8.25億美元的後續潛在開發和商業化里程碑付款以及雙位數比例的淨銷售額提成。根據目前的研發進展,達伯舒有望於2022年在美國獲批。憑藉禮來在全球範圍內完善的銷售網絡,達伯舒有望在海外市場分得一杯羹,從而進一步提升該產品的市場潛力。隨着國內更多的PD-(L)1單抗即將上市以及2020年12月另外3款國產PD-1單抗通過談判降價也進入醫保目錄,國內PD-(L)1單抗領域的競爭已經相對激烈,但考慮到PD-1單抗廣譜抗癌藥的特性以及在聯合用藥方面的巨大潛力、達伯舒更多適應症的陸續獲批和國際化帶來的廣闊市場,我們認為達伯舒仍有較大的增長潛力。

除了達伯舒以外,2020年新獲批的3款生物類似藥今年開始放量,將為公司帶來收入增量。在研產品方面,進展較快的是IBI-375(正在大陸開展針對膽管癌的關鍵II期(二線,後續擬用該數據進行上市申請)和III期(一線)臨牀試驗)、IBI-306(III期臨牀)、IBI-310(III期臨牀)、IBI-376(關鍵II期臨牀)、IBI-326(關鍵II期臨牀)。若進展順利,IBI-375和IBI-376有望於2022年獲批,驅動業績的進一步增長。此外,公司還有14款創新產品處於不同的臨牀研發階段,產品儲備豐富,長期持續成長可期。

7.13、藥明康德(02359.HK):觀往昔,展未來,奮楫揚帆立潮頭

窺歷史,看藥明康德成功的基因:公司業務的選擇和拓展的節奏順應了創新藥業務發展以及產業轉移的趨勢。公司有較多的技術平台或先進設備為國內第一個建立或引進,在國內建立了先發優勢,臨牀前業務感知訂單的能力使其在新業務產能的佈局方面贏得先機。

觀現在,全產業鏈佈局+高效管理架構:藥明康德覆蓋了小分子創新藥從早期篩選、優化到臨牀前和臨牀試驗並最終助推上市的全過程,相關平台也可以賦能抗體、ADC和細胞基因治療等創新療法。公司整合了BU相關業務,保證協同性較高的部門高效運轉,創新模式的DDSU覆蓋靶點全面,賦能中國特色創新藥研發。

展未來,持續保持行業領先的核心能力:從公司投資佈局思路來看,公司着力於建設全球醫藥健康生態系統賦能平台,完善生態圈佈局。公司在投資領域的主要優勢在於全球化程度國內領先、對研發的新技術和發展方向具備敏鋭的洞察力,因此其投資相對具備更強的確定性和前瞻性。公司重點佈局AI領域,有望通過產業升級進一步保持人效的領先地位;公司搶先佈局細胞和基因治療,在掌握產能、技術和客户資源等諸多優勢後有望奠定行業領先地位,該項業務2021年將有2-3個項目進入BLA階段。

7.14、海吉亞醫療(06078.HK):擴張加速,服務升級,滿足腫瘤治療需求巨大缺口

豐富診療服務,提高患者服務體驗:公司在疫情下依舊保持快速增長,持續提高品牌影響力和擴張態勢;豐富診療項目,以腫瘤治療為基礎,積極拓展相關學科發展,實現客流和客單價同時正向發展。重慶海吉亞實現收入增速約34%;新增2台高端放療設備及1台PET-CT,同時預計2022年二期項目完工後將新增800-1,000張牀位。單縣海吉亞實現收入增速約20%;積極擴展神經業務,開展立體定向腦肝穿刺等項目;並陸續創立國家級胸痛中心和省級卒中中心。

全國性快速擴張,可接納更多病患:公司依舊保持着快速增長,在未來實現全國網狀佈局,建立腫瘤連鎖醫院品牌口碑,發展各醫院間優勢學科互動,吸引更多患者羣體。公司每年持續擴張,通過整體集團的品牌優勢吸引更多的患者,為患者就地治療提供更為方便的服務。

8、風險提示

全球疫情影響超預期:目前部分國外地區疫情有所反彈,若未來一段時間內疫情仍未能得到較好控制,疫情嚴重地區業務佔比較高及供應鏈在海外的公司將受到較大影響;

控費力度超預期:在人口老齡化的背景下,醫保資金仍然緊張,存在政府繼續加大控費力度的可能性;

藥品和醫療耗材降價幅度超預期:帶量採購持續推進,藥品和醫療耗材降價幅度可能超預期。