貝康醫療-B(02170.HK):中信裏昂重申“買入”評級,給予目標價36.40港元

格隆匯 08-27 08:42

8月23日,中信裏昂發佈一篇名爲《Preview: vaccine, tele-med & service — Vaccine, tele-medicine, private services and reproduction in focus》的研報。該研報對中國醫療衛生板塊的五家公司進行了對比,並指出以上五家公司都存在被低估的情況,並給予了“買入”評級。

輔助生殖檢測龍頭的貝康醫療(02170.HK)也是該五家被低估的公司之一。中信裏昂對其基本情況進行了分析,認爲主要原因是市場對於政策收緊的過度擔憂所致。研報通過對公司的財報進行預測和建模後,根據現金流折現法(DCF)計算出目標價爲36.40港元。

8月30日是該公司披露中期業績的時間點,研報也爲關注該公司的投資者指出些值得關注的重點方向,例如產品銷售、戰略合作以及政策傾向等,並預測2022年公司的財務情況以做參考。

以下爲該研報關於公司的精要和解讀:

距離中信裏昂的目標價,還有219%的上升空間

截至8月26日收盤,貝康醫療的股價爲11.42港元,距離中信裏昂給予的目標價36.40港元尚有219%的估值修復空間。

從這篇研報中,中信裏昂對貝康醫療的財務情況做了十年的預測。中信裏昂認爲公司的市值有一定的上升區間,並認爲目前市場對於政策收緊表現出了過度的擔憂。該機構還認爲目前股價中已經包含了對於PGT-A產品銷售不及預期的信息。

即便如此,爲什麼中信裏昂會給予公司大幅高於目前股價的目標價呢?

針對這個問題,研報裏給出了三個方面的解釋:

1) 政策方面,此前市場擔憂國家爲了提高生育意願可能會削減生殖遺傳試劑的定價,從而壓縮公司利潤。不過在7月30日,國家醫保局發佈《對十三屆全國人大四次會議第 5581 號建議的答覆》,正式迴應了國家尚不具備將輔助生殖技術納入基本醫療保險支付範圍的條件。因此中信裏昂認爲IVF服務領域存在降價風險、以及來自監管的風險依然很低。

2) 營收方面,機構對公司財報進行了業務分析後預測,公司收入在2021年和2022年將分別增加至人民幣1.75億元和3.63億元。收入的增加主要來源於PGT-A、PGT-M和NIPT的銷售增長。

3) 財務的分析預測還考慮了新產品PGT-M在2022H1的潛在獲批和以及與北京曠博生物技術在男性生殖健康領域的戰略合作。這將爲公司的盈利成長提供潛在動力。

爲了驗證上述預期,該研報同時還指出業績會應當從產品、戰略合作和監管情況三個方面進行關注:

1) 產品方面:PGT-A的最新銷售進展和PGT-M的獲批情況;

2) 合作方面:與北京曠博生物技術的戰略合作的進展狀況;

3) 政策方面:三胎政策和削減生殖遺傳試劑的監管風險對公司可能造成的影響。

筆者認爲以上幾個方面是研報模型建立的基礎,也是計算目標價的基礎。另外,公司目前的遠期PS值僅爲6.5,而其過去五個月PS的中位數爲12.7。兩個估值方法相比,可以互相驗證公司目前的市值處於低估的區間。

綜合來看公司估值修復的可能性較大,這也意味着目前的市場價格存在較高的安全邊際。

營收的增量引擎:輔助生殖一站式綜合解決方案

研報認爲收入的增長主要的貢獻來自於PGT-A、PGT-M和NIPT的獲批和銷售。

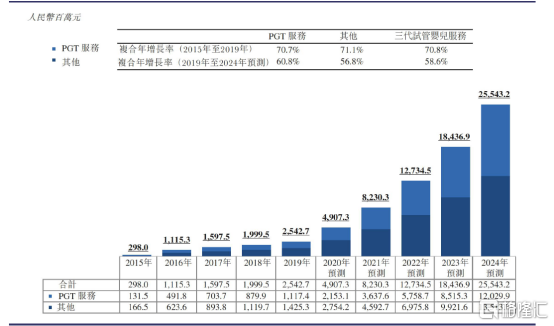

目前PGT技術是三代試管嬰兒治療中的關鍵步驟,在胚胎移植至母體前加入PGT的特徵,能在提高試管嬰兒成功率的同時,有效地降低流產率。我國的三代試管嬰兒服務市場從2015年3億元增加至2019年的25億元。隨着規模的不斷增加,預計在2024年將會達到人民幣255億元,CAGR將達到58.6%。

這也意味着PGT的市場前景廣闊,而公司作爲先來者,能在高速增長的市場中分得第一杯羹。

圖表一:2015-2024年中國三代試管嬰兒服務市場(百萬元)

來源:弗若斯特沙利文,公司招股書,興業證券經濟與金融研究院整理

目前的PGT試劑盒有三類,PGT-A(非整倍體植入前基因檢測)、PGT-M(單基因疾病植入前基因檢測)和PGT-SR(結構重排植入前基因檢測)。而公司的PGT-A的試劑盒是唯一獲得國家藥監局批準的PGT試劑盒,可以幫助規避染色體異常所帶來的遺傳性疾病。根據弗若斯特沙利文的資料,該PGT-A比同類的競爭者領先1-2年。目前該試劑盒的銷售也爲公司的營收提供了動能。

而PGT-M根據公司預期,將在明年獲批。PGT-M是用來檢測植入前胚胎的基因缺陷,可以有效地防止基因缺陷的問題傳遞給下一代。目前公司在開發敏感度和特異性更高的PGT-M試劑盒,並且可以大規模標準化地進行檢測,把檢測時間大大縮短成兩個星期。該試劑獨有的規模效應,可以讓患者減少檢測費用,從而在市場上具備競爭力。

PGT-M預計在明年獲批,如果順利,可以爲公司的發展提供新的現金流,更加全面的覆蓋PGT的市場。

圖表二:2015-2024 年按服務類型劃分的PGT 服務市場(百萬元)

來源:公司招股書,興業證券經濟與金融研究院整理

NIPT全名爲“無創產前篩查”,技術準確度高,是未來產前篩查的主要方向。隨着三胎的全面放開,80後和70後或成三胎生育的主力軍,如此一來,育齡女性生產年齡後移,對該篩查的需求也會愈加強烈,行業滲透率也會更高。

根據華經情報網,2019年NIPT市場滲透率在25%-30%左右。從2015年NIPT的100萬例到2019年的近500萬例,市場規模和市場滲透率都在不斷增加。

從公司的主推產品來看,其對於生育市場頗爲依賴,因此生育政策的不斷放開,對於公司業績有着強烈推動作用,而隨着中國女性生育年齡的延後,對於檢測會逐漸形成一種“剛需”。

另外,公司的產品線的構建覆蓋孕前、孕中,以及孕後的整個週期,這代表着公司的產品不僅可以幫助高齡需要輔助的夫妻,也能夠在篩查的過程中及時發現基因和染色體異常的胚胎,孕育健康的嬰兒。

進一步來講,公司的產品因爲覆蓋的週期完整、測試方式全面,能夠發現基因和染色體相關的罕見病,從根源上降低社會的負擔。

最後從產品的角度來看,已獲批的PGT-A和即將獲批的PGT-M都有相對的競爭優勢。

綜上所述,公司的營收前景不僅符合目前政策走向,也能在未來給公司帶來穩定的現金流。

總論

通過對以上研報的分析可以看出,影響貝康醫療估值的關鍵點在於政策的變化、產品的獲批以及和戰略公司合作的落地。政策面上三孩政策的落地,將會爲該領域提供中長期的成長潛能,打開高速成長的通道。對於今年二季度的幾項關鍵數據,研報也給出了需要重點查看的方向;而對於和北京曠博生物技術的合作,有望成爲趨勢反轉的有利催化劑。

同業競爭方面,公司的領先地位意味着將在未來繼續享受該高速成長的市場以及生育政策所帶來的紅利。

總的來看,目前貝康醫療股價在於低位盤整的過程中,投資者對於等待收穫期的企業需要的是更多的耐心。如果研報關注的幾項關鍵指標能夠實現,相信有機會引來資金的提前佈局。

相關股票

貝康醫療(02170.HK)公佈中期業績 收入增加56% PGT-A試劑盒毛利率達71%

格隆匯 08-30 19:53港股異動 | 貝康醫療-B(2170.HK)漲逾4% 核心產品PGT-A有望放量 機構唱多

格隆匯 09-03 13:47

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641