本文來自格隆匯專欄作家:國軍宏觀董琦

導讀

目標設定緊地方意識薄、需求結構變化、碳中和初期拉動,使得今年雙控目標完成壓力很大。我們測算若要完成全年的“雙控”目標,基準情況後續仍需對相關高耗能行業繼續限產30%~70%,居民端限電可能會緩解,但限產節奏難以出現大幅度調整。

摘要

今年“雙控”爲何難達標?

1)“碳中和”元年背景下,目標約束和執行力度較爲嚴格。一方面,經濟壓力加大,政府的能耗目標與實際經濟水平匹配情況有些脫節;另一方面在碳中和背景下,中央對於“雙控”執行力度趨嚴。

2) 高溫天氣和用電結構導致上半年“經濟弱、用電強”。

三產和居民用電:高溫天氣和疫情對於上半年的居民用電產生了較大的擾動;近幾年5G基站、數據中心、新能源車的大力發展導致我國三產用電持續高增(9.9%),高於其GDP增速(5.1%);

二產用電(總量):出口驅動、高技術製造業的用電增速大幅增長(8.7%和14.5%),此外上半年上遊高景氣度導致高耗能行業用電維持較高的增速(7.0%),對於能耗總量產生顯著的拉昇;

二產用電(強度):除了高耗能行業高增導致的結構惡化,還要關注兩個因素的短期擾動:一是碳中和產業鏈投資規模較大,新建的過程中尚未形成規模優勢,能源使用效率出現短暫下滑(碳中和初期擾動);二是經濟景氣度下行,消費和汽車產業鏈的規模效應出現弱化,制約了能源使用效率的提升(疫情和缺芯擾動)。

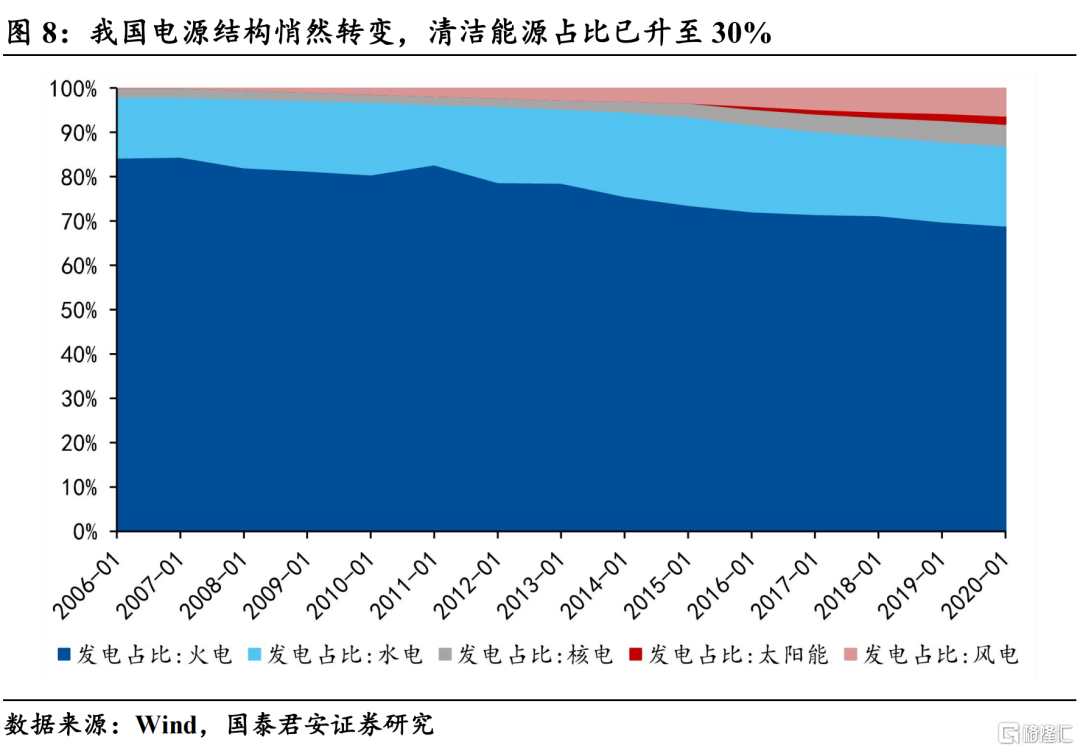

3)隨着電源結構的變化,“雙控”考覈仍“刻舟求劍”。我國在在大力發展清潔能源的同時,卻將其納入“雙控”範圍;9月份的新政策雖然放鬆了其總量目標,但強度約束依然嚴峻。

四季度限產是否會趨嚴?哪些行業的限產力度邊際提升?

1)“雙控”目標下,未來限產仍然不容樂觀,經濟拖累0.4~0.7%,居民限電會出現邊際緩解,但限產依然保持一定節奏。基於煤炭、石油、天然氣三大化石能源和風電、水電、核電、光電等清潔能源的月度生產和消耗數據,以及GDP數據,我們大致估算出季頻全國單位GDP能耗強度數據;若要完成全年的“雙控”目標,在基準假設下,需要對相關高耗能行業限產30%~70%,對於四季度GDP增速產生0.5%的持續拖累。

2)三條邏輯主線支撐下,未來限產面臨趨嚴的行業主要包括(按照嚴格程度排序):電解鋁、鋼鐵、水泥、煤炭、鐵合金、燒鹼、黃磷。第一,關注上半年的考覈結果邊際發生惡化,但出臺的文件未涉及具體的減產規模,或者僅局部地區進行限產的一級預警省份;第二,關注政府已經表態但是尚未實施限產措施的二級預警省份;第三,關注二級預警省份中具有共性的高耗能行業以及受限電影響的電力下遊產業鏈。

1. 今年“雙控”爲何難達標?

1.1 “碳中和”元年背景下,目標約束和執行力度較爲嚴格

“碳中和”元年背景下,“雙控”政策的能耗強度約束相對往年較爲嚴格,同時今年的政策執行力度幾乎剛性。

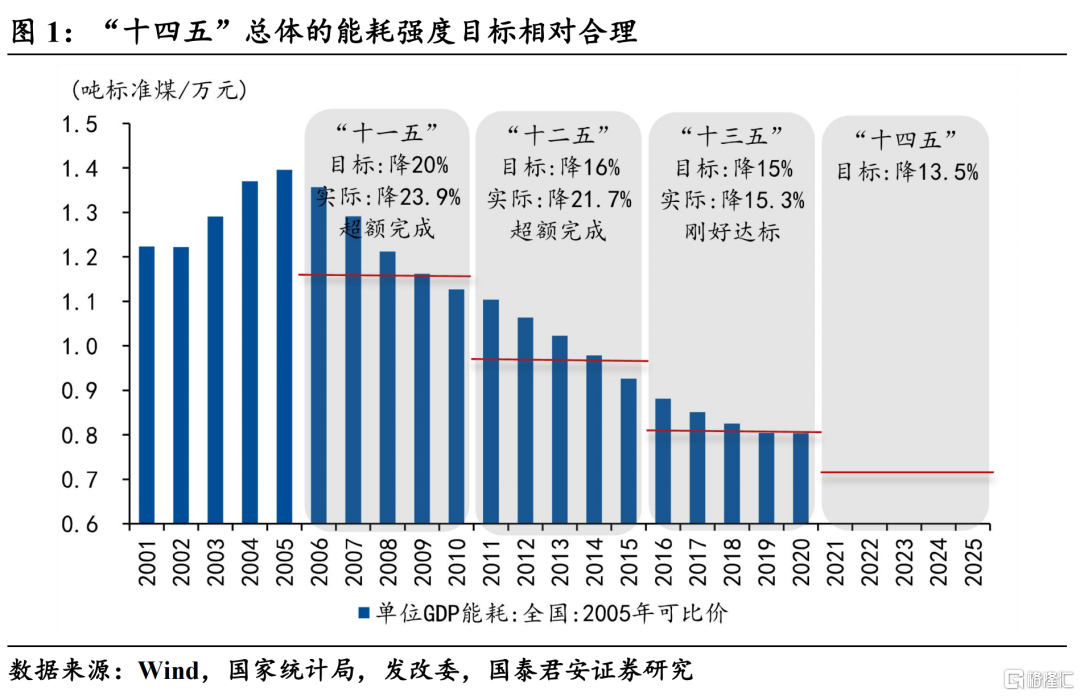

首先,“十四五”總體的能耗強度目標相對合理。回溯過去三個五年計劃,“十一五”和“十二五”我國都超額完成了“雙控”的目標,分別超出目標3.9%和5.7%,而“十三五”期間我國剛好踩線達標,主要是由於最後一年的疫情所致。隨着我國經濟增速的不斷走低,能耗強度下降的難度逐漸提升,“十四五”13.5%的目標總體來說還是符合能耗約束的走勢規律。

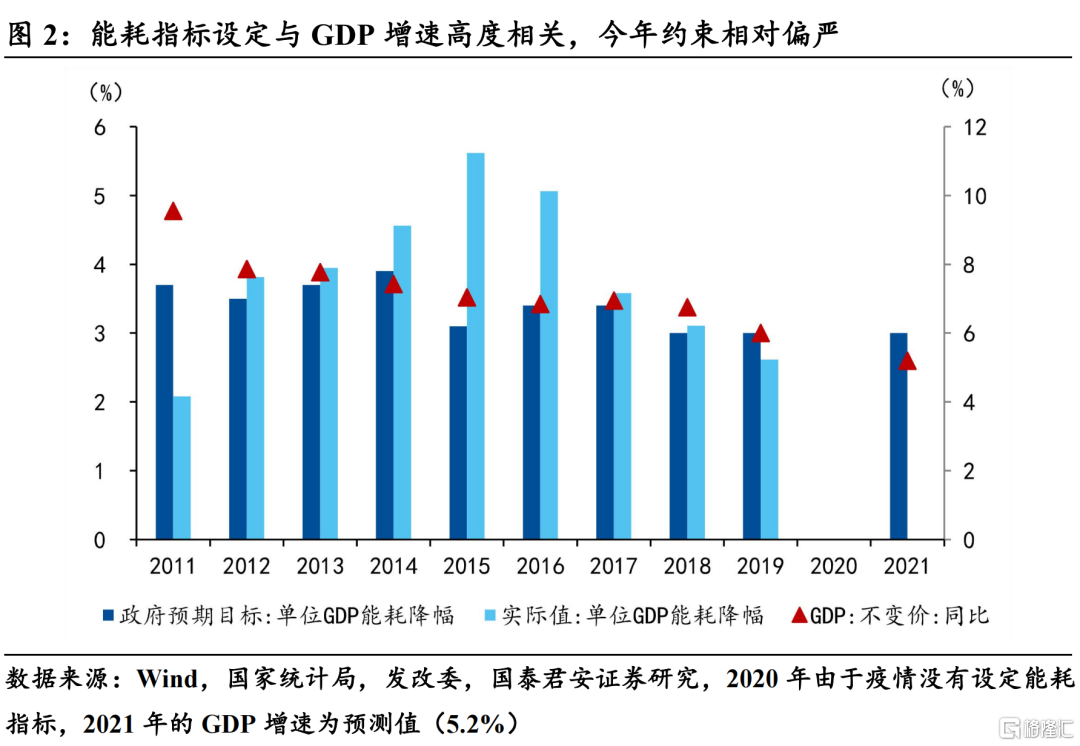

但從單獨的年份來看,今年的能耗強度指標約束相對偏嚴。按照13.5%的五年目標來看,年均能耗強度大概需要下降2.56%,但國家發改委對我國今年能源強度制定3%的下降目標,總體來說還是較爲嚴格。實際上,2019年並未完成當年制定的能耗目標(3%),主要是由於經濟出現了顯著下行(當年GDP增速6%),考慮到我國今年經濟下行壓力較大的情況下(我們預測今年GDP增速爲5.2%),相較以往,3%的約束目標還是較爲嚴格。此外,2020年由於新冠疫情,政府沒有設定能耗指標,疫情過後的復甦打亂了整體的“雙控”節奏,進一步增加了能耗指標達成的難度。

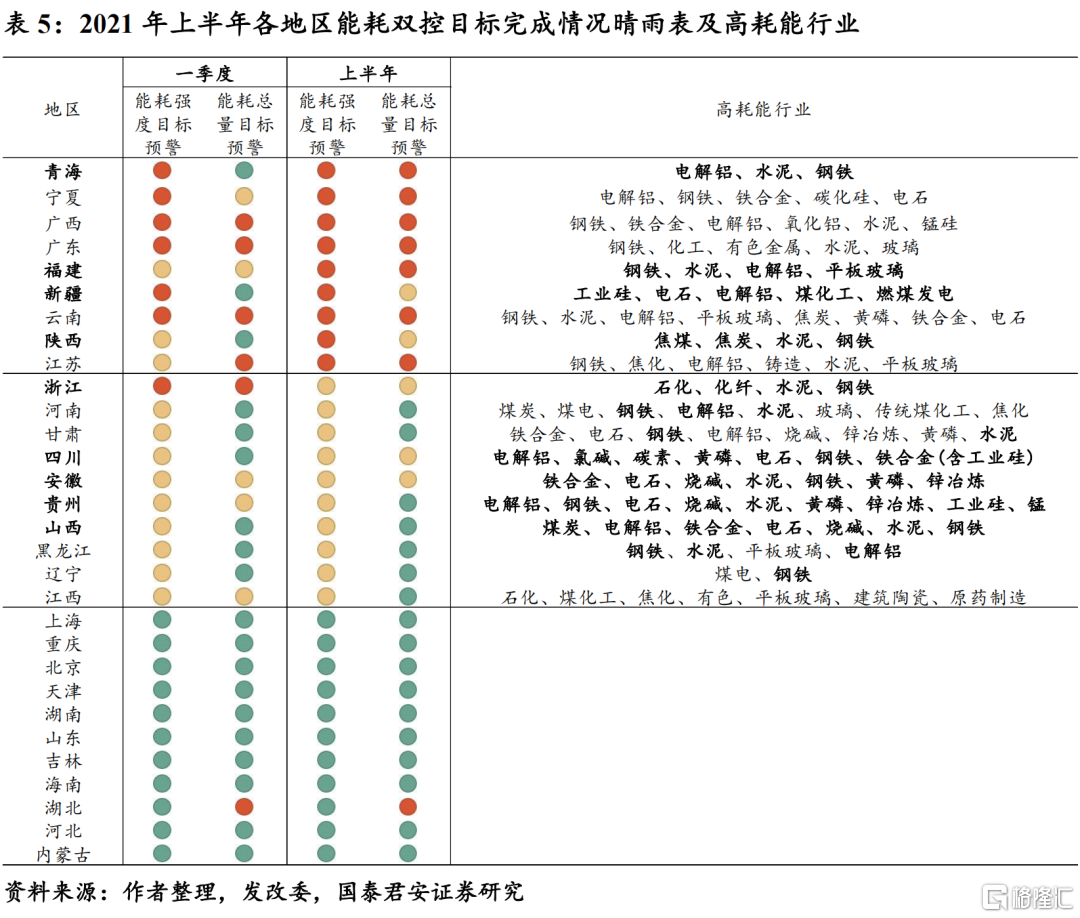

最後,今年的政策執行力度較往年大幅提升,中央容忍度下降,更加關注質量與結構問題。一方面體現在中央不斷通過政策文件給地方政府施壓,如:4月中旬的《關於加強高耗能、高排放項目生態環境源頭防控的指導意見》、5月份的《關於進一步加強節能監察工作的通知》等;另一方面,發改委首次採用每個季度印發能耗晴雨表的方式來跟蹤各省的能耗達標節奏,並對一級預警的省份採取約談、暫停“雙高”產能審批等措施,確保年內的“雙控”目標順利完成。

1.2 高溫天氣和用電結構導致上半年“經濟弱、用電強"

除了政策約束趨嚴以外,需要注意以下三個方面對於上半年能耗強度和能耗總量的支撐:

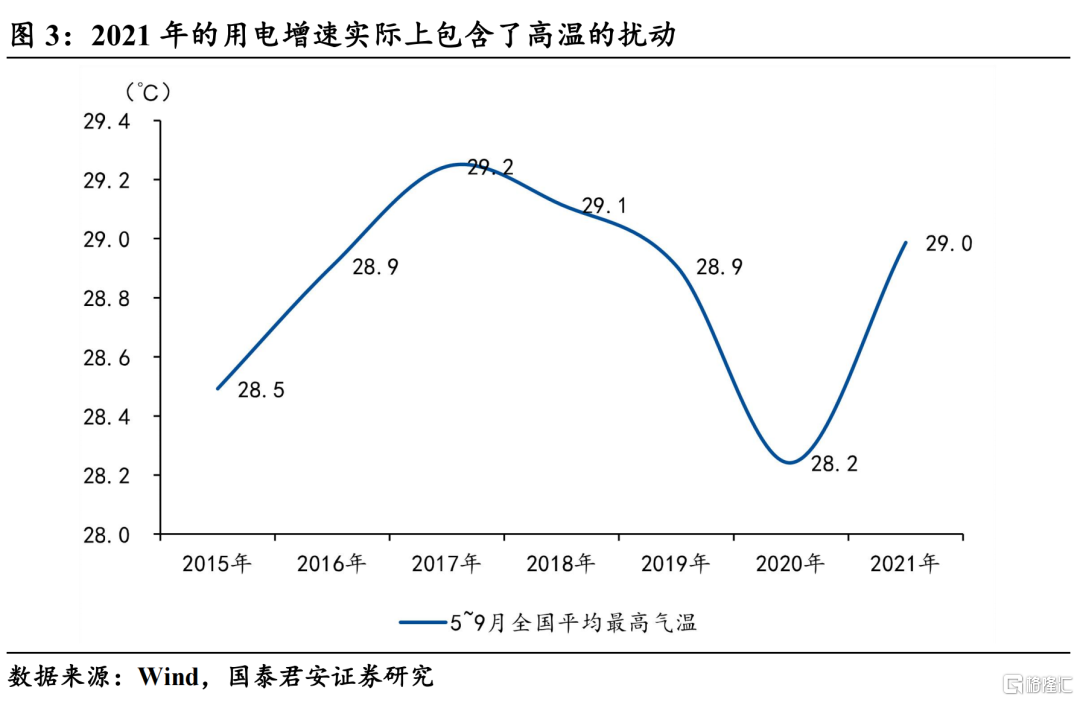

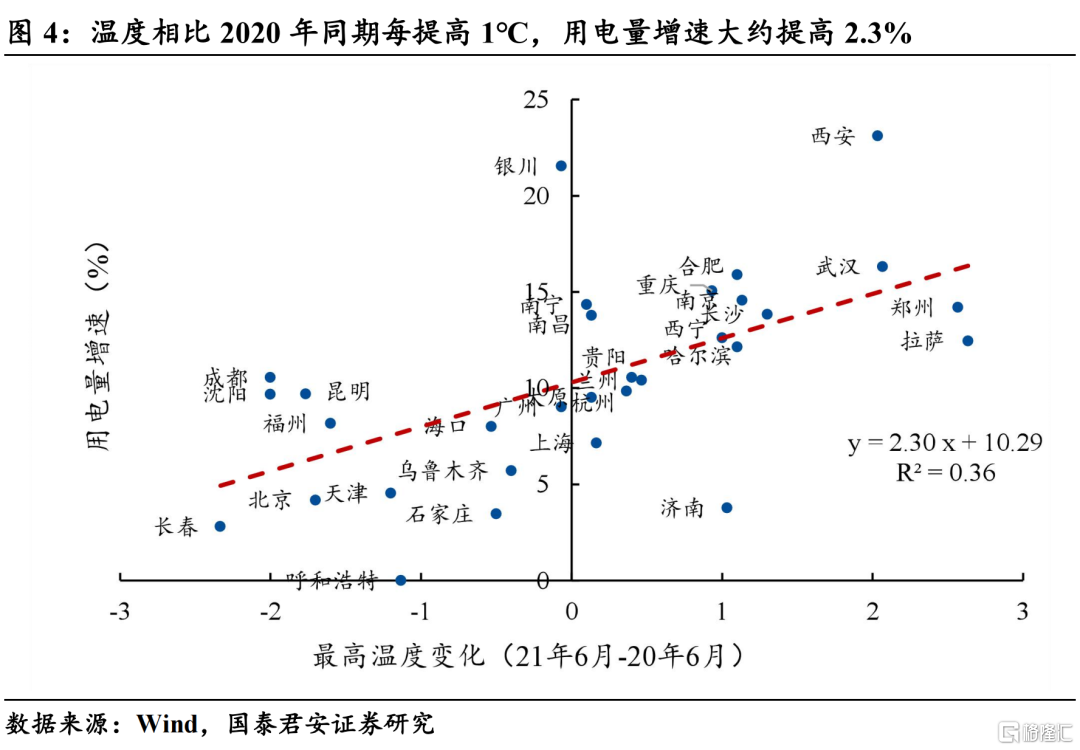

首先,高溫天氣對於5~6月份的用電產生了較大的擾動,從而導致二季度的達標情況出現了惡化。我們在系列第一篇報告《爲何當前“經濟弱、用電強”》中提到,今年的用電高增包含了高溫因素的擾動,相較於2020年,本年溫度提升了將近1℃,考慮到能耗指標是與2020年相比的,因此這種高溫效應增加了上半年完成能耗目標(強度和總量)的難度。

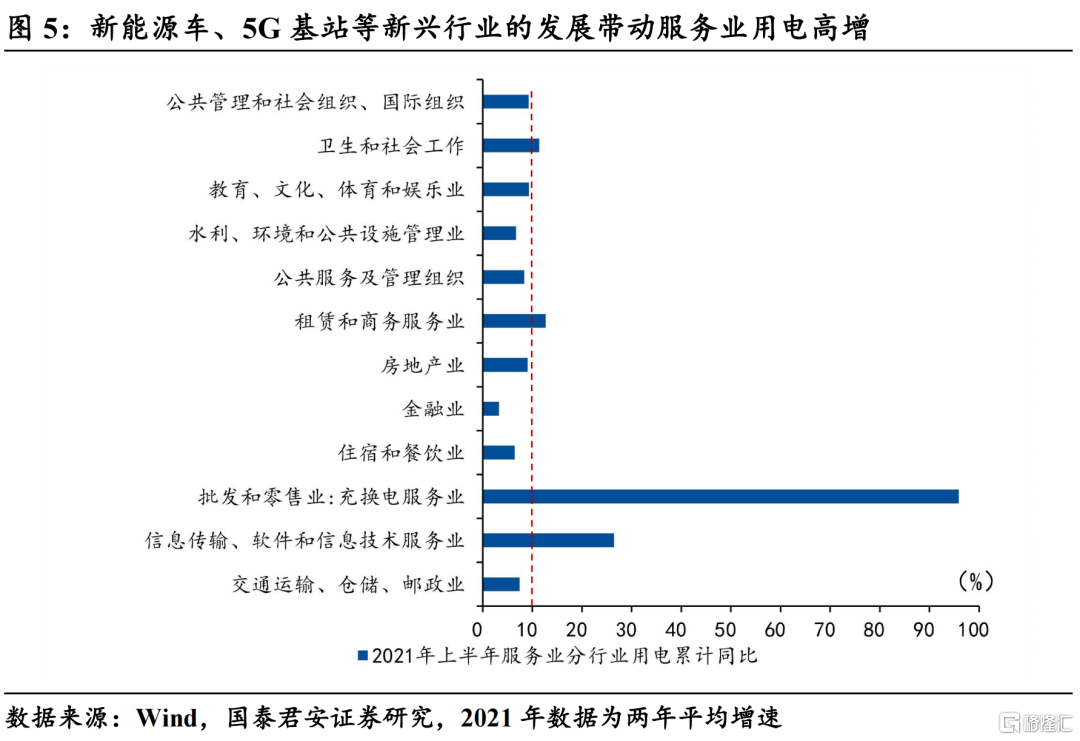

其次,上半年三產和居民用電高增與其GDP增速(居民活動不產生GDP)不成比例,總體上提升了我國的能耗強度。近幾年5G基站、數據中心、新能源車的大力發展導致我國三產用電持續高增,今年上半年三產用電增速達到9.9%,與之不成比例的是上半年三產GDP同比僅爲5.1%,說明三產的單位GDP能耗出現一定程度的上升。此外,上半年受疫情和高溫影響導致的居民用電高增也對能耗強度產生一定的拖累。

最後,二產佔能耗總量的75%,佔電耗總量的68%,對於能耗強度的帶動作用十分顯著,我們從能耗總量和能耗強度兩個方面尋找二產內部的結構性線索:

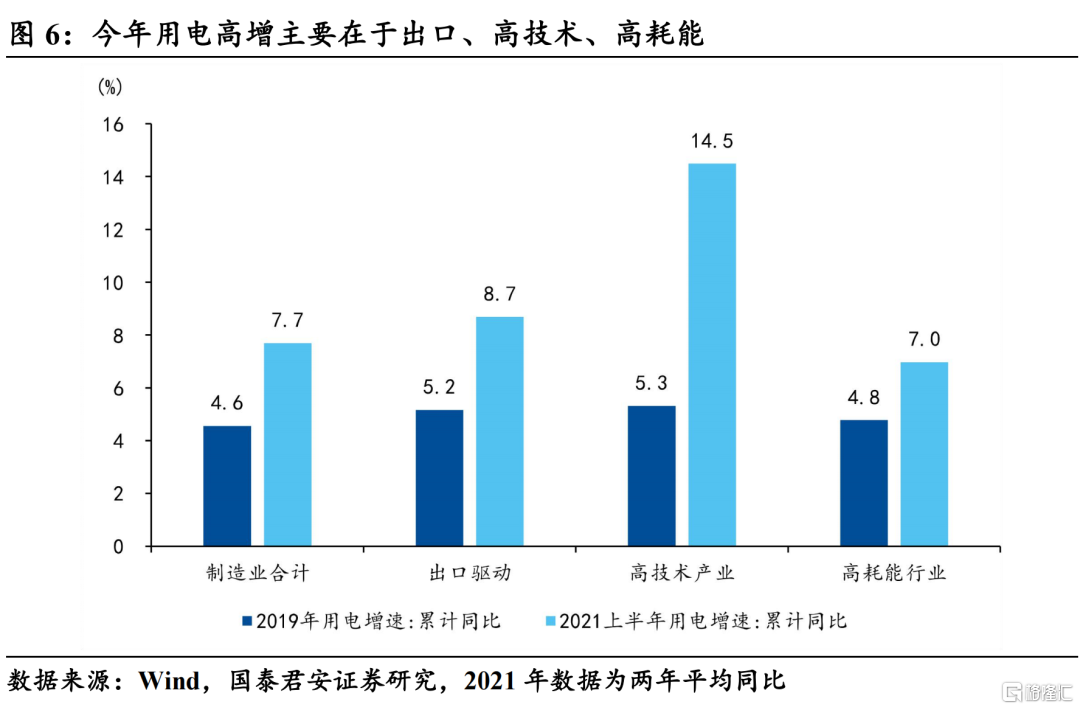

從能耗總量的角度來看,關注出口驅動、高技術製造、高耗能行業。將2019年和2021年上半年的用電增速進行對比,可以發現總體來看,我國今年上半年的製造業用電增速顯著高於2019年,考慮到今年GDP增速相對更低,因而上半年的能耗總量實際上遠超今年GDP應有的水平,能耗總量超標不難理解。其中,出口驅動和高技術製造業的用電增速大幅提升,是上半年用電高增的重要驅動力;此外,需要重點關注高耗能行業的高增速,相較於2019年,上半年高耗能行業(煤炭、化工、建材、鋼鐵、有色)的用電增速也顯著提升,考慮到高耗能行業的能耗佔我國總能耗的四成左右,因此其對於我國能耗總量的帶動十分顯著。

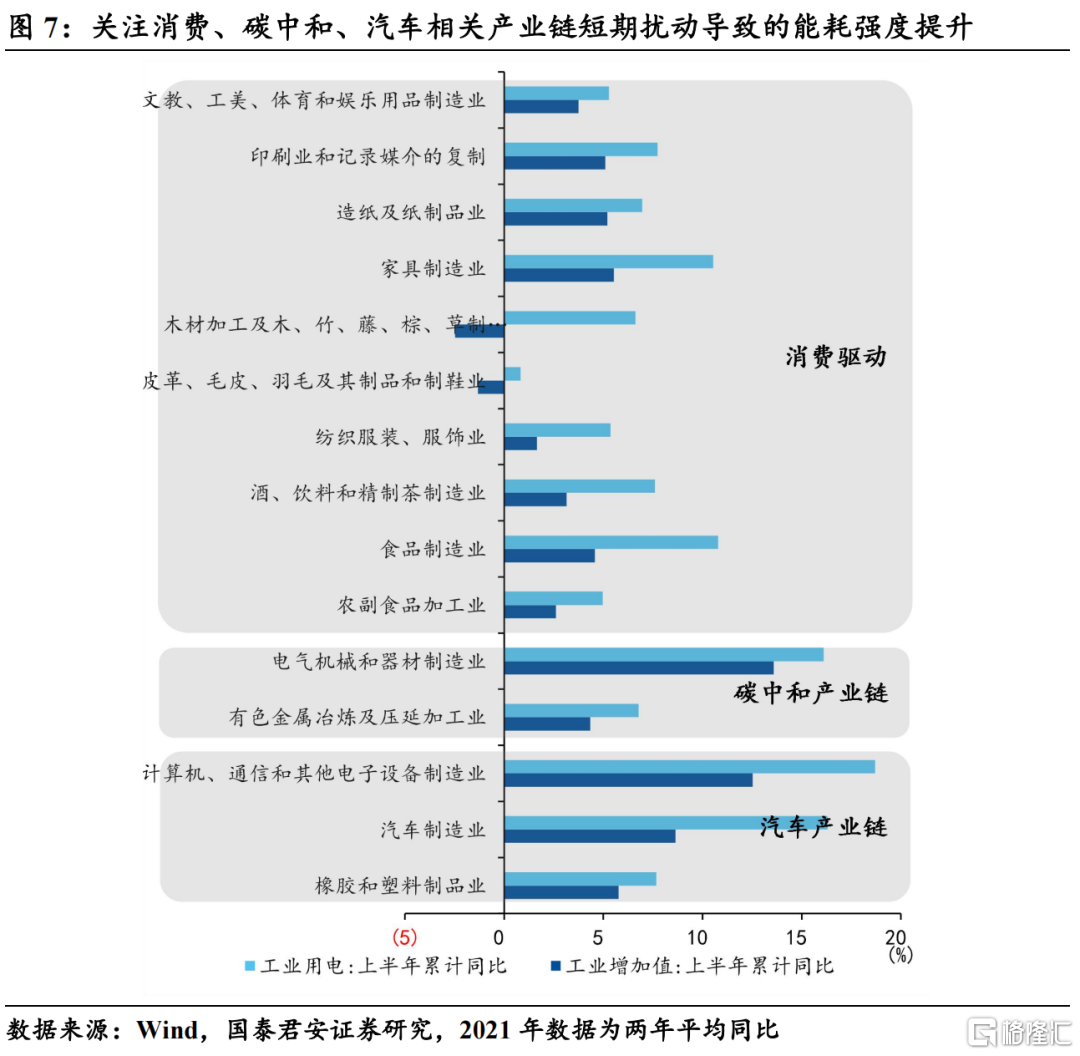

從能耗強度的角度來看,一方面高耗能行業的高增長對於上半年能耗強度大幅拉昇,另一方面關注消費、碳中和、汽車相關產業鏈短期擾動導致的能耗強度提升。對比上半年分行業的工業增加值和用電增速,發現單位GDP能耗顯著提升主要集中在兩個方面:

1)首先,從結構角度來說,高耗能行業的高增速(7.0%)對於上半年的能耗總量和能耗強度都產生了顯著的支撐,與之對比,2018~2020年高耗能行業用電增速分別爲6.2%、4.2%、6.1%,考慮到高耗能行業的能耗強度大概是平均水平的2~3倍,因此上半年的高耗能行業高增在結構上制約了我國“雙控”目標;

2)其次,從能源使用效率來講,單位GDP能耗的回升主要在於兩個方面:一是上半年碳中和產業鏈(發電設備、新能源材料)大幅增加資本開支,新建投資增加的過程中尚未形成規模效應,能源使用效率出現了短暫下滑(碳中和初期擾動);二是消費和汽車產業鏈分別由於終端需求疲弱和缺芯的影響,導致經濟景氣度下行,生產的規模效應出現弱化,制約了能源使用效率的提升(缺芯和疫情短期擾動)。

1.3 隨着電源結構的變化,“雙控”考覈目前仍“刻舟求劍”

隨着電源結構的變化,“雙控”考覈仍“刻舟求劍”,在大力發展清潔能源的同時,卻將其納入“雙控”範圍;9月份的新政策雖然放鬆了其總量目標,但強度約束依然嚴峻:

1)首先需要理解,雙控政策實施的初衷在於提高能源使用效率,並不在於促進能源系統轉型。“雙控”目標的提出是在“十一五”,當時我國能源使用效率較低,“雙控”旨在去除工業的落後產能,促進工業技改,提高能源使用效率,因此清潔能源也在政策約束範圍內。

2)其次,隨着清潔能源佔比的提升,“雙控”政策對於能源轉型的重視度開始提升,已經有學者開始建議將清潔能源剔除雙控目標外,也有學者建議採用“碳雙控”,但目前都尚未實施。僅有個別省份出臺了相關政策,如:青海和廣東要求對超出規劃部分可再生能源消費量,不納入能耗總量和強度目標考覈。

3)爲了應對“雙控”和能源系統轉型相沖突的問題,9月11日,我國發改委出臺了《完善能源消費強度和總量制度方案》,鼓勵地方增加可再生能源消費,對超額完成激勵性可再生能源電力消納責任權重的地區,超出的部分不納入該地區年度和五年規劃當期能源消費總量考覈,但是依然計入能耗強度目標,因此整體而言,當前目標考覈體系下各省的能耗強度約束依然嚴峻。

2. 四季度限產是否會趨嚴?哪些行業的限產力度邊際提升?

2.1 能耗目標不降反升,各地限產政策執行力度逐步趨嚴

一季度的“雙控”晴雨表出臺以後,各省對其應對不足,反而是六七月份的高溫天氣導致大規模的限電政策出臺:

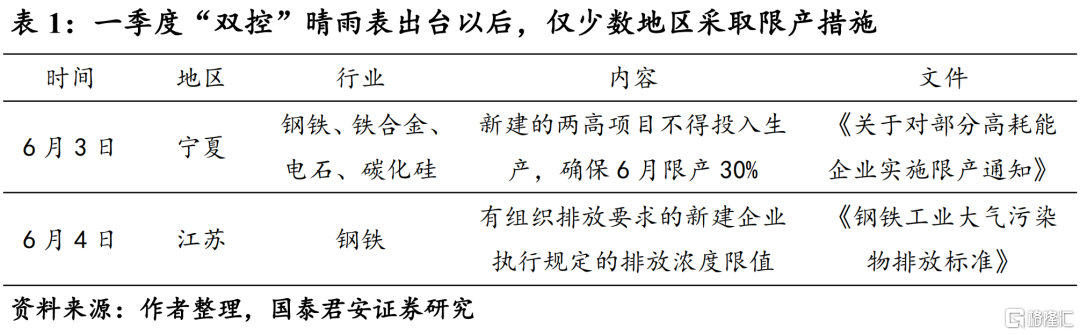

1)5月13日,國家發改委對今年一季度能耗強度不降反升的浙江、廣東、廣西、雲南、青海、寧夏、新疆等省區節能主管部門負責同志進行談話提醒,確保各省完成本地區年度能耗雙控目標任務;但總體來說,各省對於能耗超標的情況反映不足,僅有個別省份進行針對性的限產;

2)而今年的限電政策最早開始於5月10日,廣東發佈《2021年廣州市有序用電方案》,要求對部分地區的高耗電企業進行錯峯輪休,爲了保證到了暑期電力能夠正常供應,隨後寧夏、山東、江蘇、江西等地也先後出臺相應的限電措施,到了7月高溫天氣,限電的規模達到頂峯。總體來看,本輪限電潮主要是由於高溫天氣導致的電力短缺,並非“雙控”的目的。

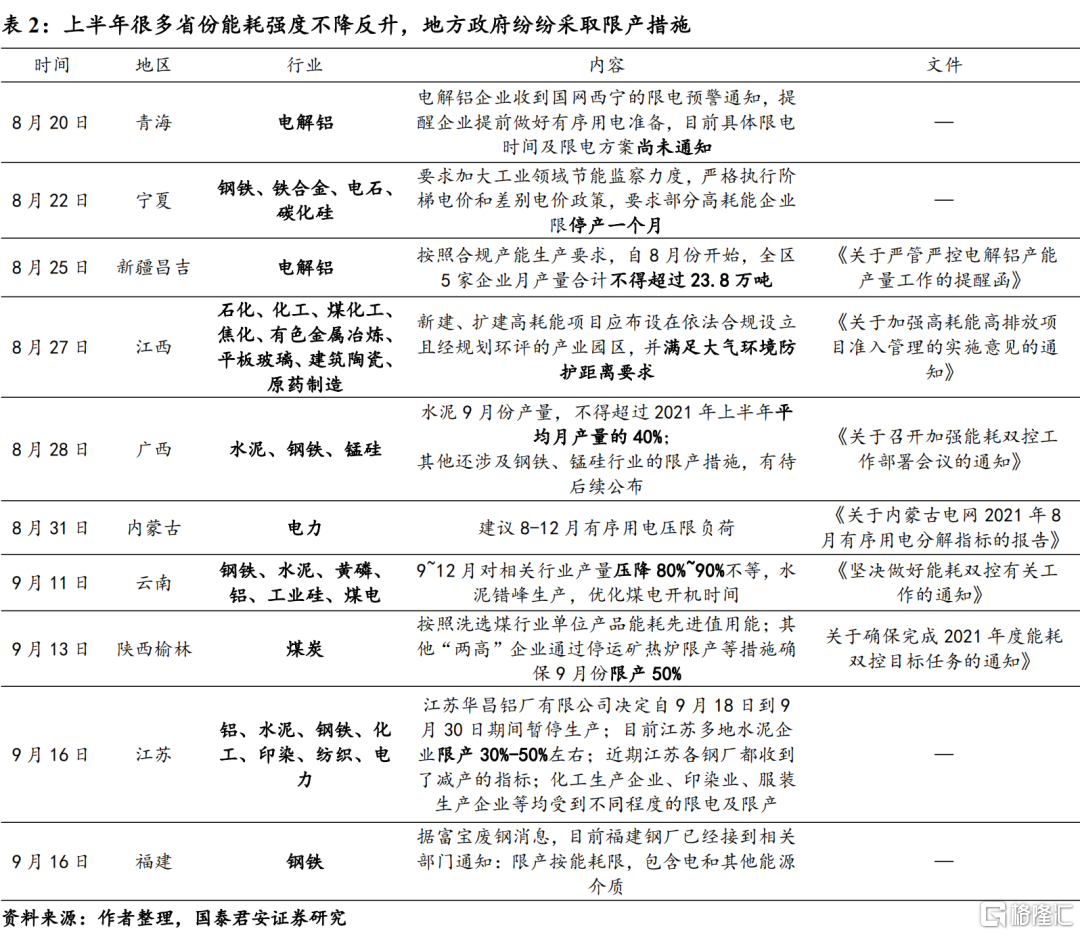

上半年的“雙控”晴雨表反映了各地對於政策的執行力度不嚴,很多地區的能耗強度反而上升,隨後各地出臺大規模的限產限電措施。8月12日,國家發改委要求對上半年能耗強度不降反升的地區(青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇),2021年暫停“兩高”項目節能審查(國家規劃佈局的重大項目除外)。在政策的強制約束下,各地區開始採取大規模的限產、限電政策。在限產的政策中,主要涉及的行業包括:電力、煤炭、鋼鐵、電解鋁、水泥、玻璃等。此外,需要注意的是,今年八九月份的天氣已經開始下降,本次多個預警省份的限電措施很大程度上是“雙控”政策的考量。

2.2 “雙控”目標下,未來限產節奏不會發生大幅糾偏,經濟拖累0.4%~0.7%

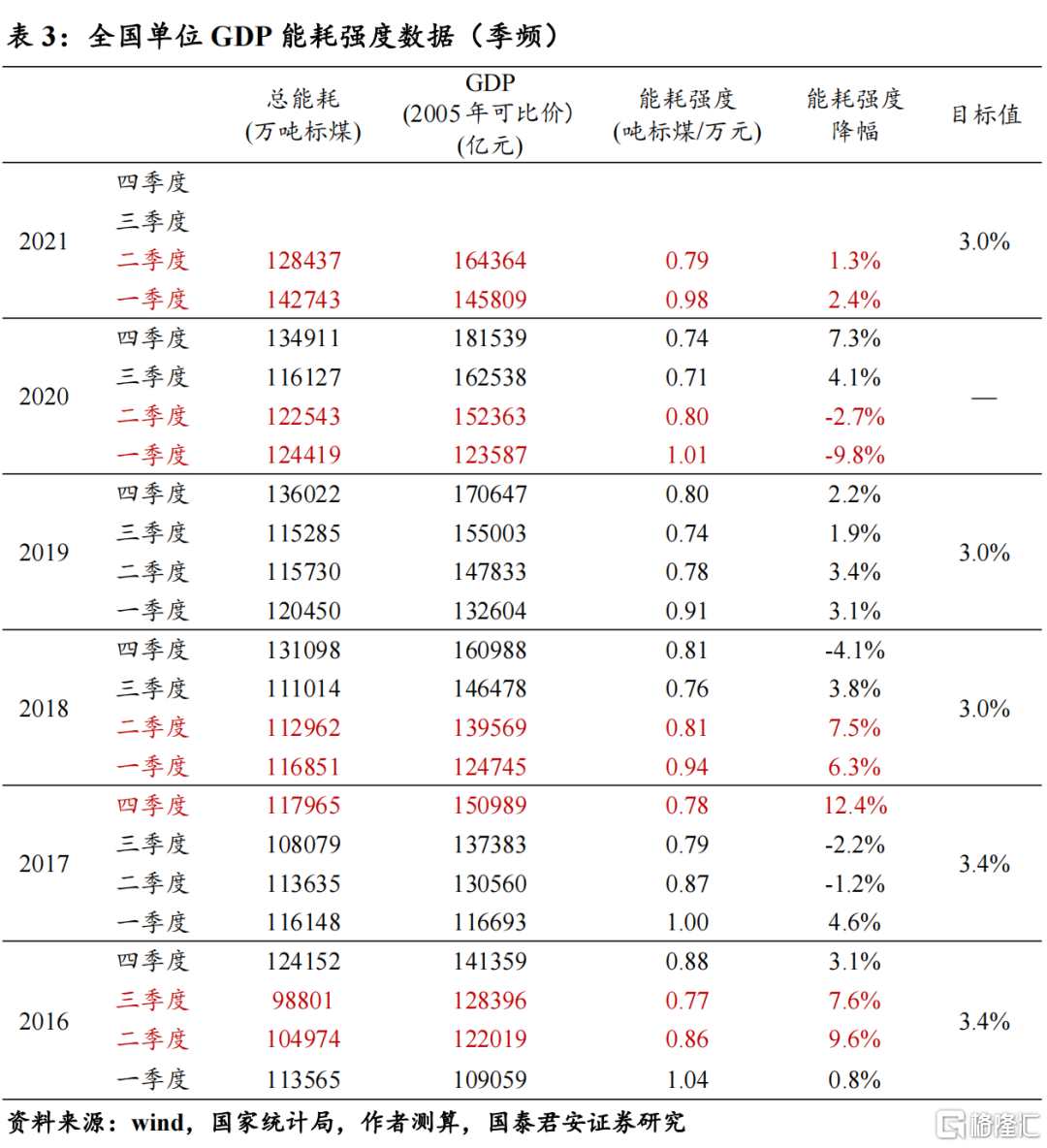

我們基於煤炭、石油、天然氣三大化石能源和風電、水電、核電、光電等清潔能源的月度生產和消耗數據,以及GDP季度數據(按照2005年可比價),即可測算出季頻的全國單位GDP能耗強度數據。從測算結果中可以發現:供給側改革對於2016年二、三季度的能耗強度壓降的較爲明顯;2017年底的環保限產對於後面三個季度的能耗強度有明顯的制約;2020年上半年由於疫情,能耗強度不降反升,後半年隨着疫情復甦能耗強度加速降低,說明能耗強度的降幅和經濟發展水平高度相關。今年上半年能耗強度降幅低於預期,一季度下降2.4%(與目標值相差0.6%),二季度由於高溫天氣的擾動能耗強度僅下降1.3%(與目標值相差1.7%)。考慮到2020年下半年能耗降幅的高基數,今年下半年想要完成雙控目標,任務依然較爲艱鉅。

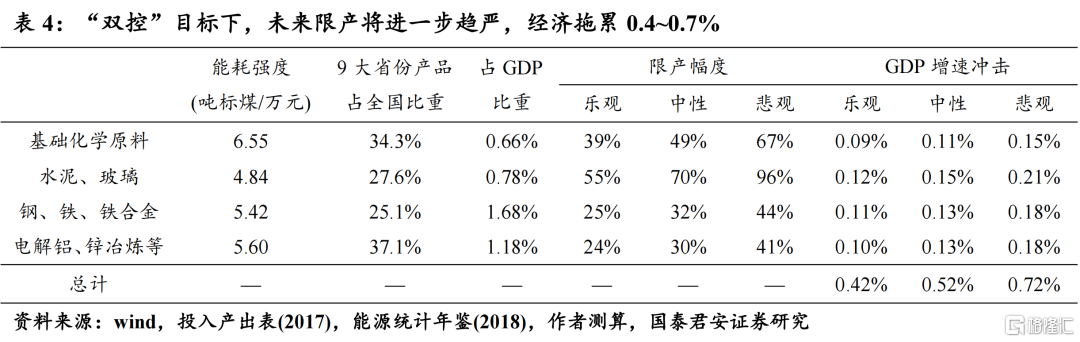

目前,9個一級預警省份限產的產品主要集中在黑色(鋼、鐵、鐵合金)、有色(電解鋁、鋅冶煉等)、建材(玻璃、水泥)、化工(乙烯、燒鹼、黃磷等)這四大高耗能行業。在此基礎上,我們進一步測算若要完成全年的“雙控”目標,下半年9大省份需要限產多少?對於GDP的影響幾何?

1)首先,基於2018年能源統計年鑑,測算出各行業能耗總量。其中,四大高耗能行業的能耗分別爲:黑色(48272萬噸標煤)、有色(9515萬噸標煤)、建材(19953萬噸標煤)、化工(22976萬噸標煤),佔全國總能耗近四成;

2)其次,基於2017年的投入產出表中分行業增加值,計算出高耗能行業的能耗強度(行業大口徑)。然後基於149部門的細分行業投入產出表,將行業能耗強度進一步拆分測算出高耗能品類(小口徑)的能耗強度和佔GDP比重:基礎化學原料(6.55噸標煤/萬元;0.66%)、水泥&玻璃(4.84噸標煤/萬元;0.78%)、鋼&鐵&鐵合金(5.42噸標煤/萬元;1.68%)、電解鋁&鋅冶煉等(5.60噸標煤/萬元;1.18%);

3)最後,以主要產品產量佔比作爲考察對象,計算出9省高耗能行業佔全國比例。其中,2019年粗鋼產量9省佔全國25.2%,十種有色金屬佔37.1%,非金屬礦物製品中水泥佔34.1%,平板玻璃佔25.3%,化工中燒鹼佔26.7%,乙烯佔42%。

按照目前已經出臺的政策來看,假定9月份的限產規模平均達20%,那麼三季度能耗強度降幅大約爲0.7%。根據最新的用電數據來看,三季度的用電增速與一季度相仿(7%左右),因此我們假定三季度的能耗強度降幅大致爲2.4%,在此基礎上,三季度末的限產措施大致能夠彌補當季的能耗強度缺口,即:在限產20%的情況下,三季度當季剛好達標(能耗下降3%)。

那麼上半年的能耗強度缺口則需要四季度單季來彌合,一季度和二季度的累計缺口達到2.3%,也就說,若要完成全年的雙控指標,那麼四季度的能耗強度單季降幅需達到5.3 %。我們假定在不限產的情形下,四季度的能耗強度降幅分爲三種情況:1.3%(悲觀,與二季度一致)、2.4%(中性,與一季度一致)、3%(樂觀,能夠完成當季目標),相應的,限產所導致的能耗強度降幅應分別爲4%(悲觀)、2.9%(中性)、2.3%(樂觀)。

測算結果表明:若要完成全年的“雙控”目標,在基準假設下,需要對一級預警的9個省份相關高耗能行業限產30%~70%,對於全國四季度GDP增速產生0.5%的持續拖累。相較於三季度,限產的力度將邊際趨嚴,結合目前的各省的政策表態,多個省份尚未對限產的幅度進行規定,此外,二級預警地區的限產政策大多尚未出臺。因此,爲了達成全年的“雙控”目標,需要各省共同發力,預計未來限產節奏不會發生大幅糾偏,相關省份在四季度將陸續出臺相應的限產措施。

2.3 三條邏輯主線支撐下,電解鋁、鋼鐵的限產力度邊際趨嚴

往後看,未來限產可能面臨邊際趨嚴的行業可從以下三個角度尋找:

1)一級預警地區中,上半年的考覈結果邊際發生惡化,但尚未出臺涉及實質性減產規模的政策文件,或者僅局部地區進行限產,未來有望進一步出臺相關文件,加大限產力度,如:青海、福建、新疆、陝西。其中涉及的行業主要包括:電解鋁、水泥、鋼鐵、煤炭等;

2)二級預警地區中,政府已經表態但是尚未實施限產措施的,在短期內或者三季度考覈結果公佈後,有望出臺相應的限產政策,如:安徽、浙江、貴州分別出臺了有序用電的措施,但是尚未對高耗能行業進行限產;此外,四川對今年上半年能耗“雙控”目標完成情況紅色預警的廣元市、雅安市、阿壩州3個市(州)政府主要負責人進行約談,並提出整改要求,預計未來將出臺相應的限產政策;山西在9月25日召開了深化能源革命綜合改革試點暨能耗雙控工作推進大會,要求確保完成經濟社會發展和能耗雙控目標任務。其中涉及的行業主要包括:電解鋁、鋼鐵、鐵合金、水泥、燒鹼、黃磷、煤炭等;

3)二級預警地區中,具有共性的高耗能行業以及電力下遊產業鏈,三季度考覈結束後有望進一步受到限產限電的約束,如:電解鋁、鋼鐵、水泥。

總體來看,未來限產面臨趨嚴的行業主要包括(按照嚴格程度排序):電解鋁、鋼鐵、水泥、煤炭、鐵合金、燒鹼、黃磷。