本文來自格隆匯專欄:國信策略燕翔,作者:燕翔、許茹純、朱成成

核心觀點

總體來看,9月份以來尤其是節後金融市場流動性出現邊際改善。具體來看,9月份央行繼續等額續作MLF以對衝到期量,表明政策依然以穩爲主,同時9月份央行公開市場操作繼續淨投放基礎貨幣。從利率端來看,節後SHIBOR隔夜利率震盪下行,質押式回購利率、各期限同業存單利率等貨幣市場利率9月底以來衝高回落,9月中下旬以來短端國債利率下行,長端國債利率上行。展望後市,我們認爲雖然此前因爲假期和季末因素導致金融市場流動性階段性趨緊,但一方面央行7月份降準以及近期超預期續作MLF等一系列實際行動均表明當前貨幣政策依然積極穩健,另一方面最新的7月份、8月份經濟數據受疫情、洪澇、限產限電等因素影響出現回落,而在以穩爲主的政策基調下,我們認爲後續金融市場流動性後續也有望保持平穩。

基礎貨幣:9月份央行小幅淨投放基礎貨幣

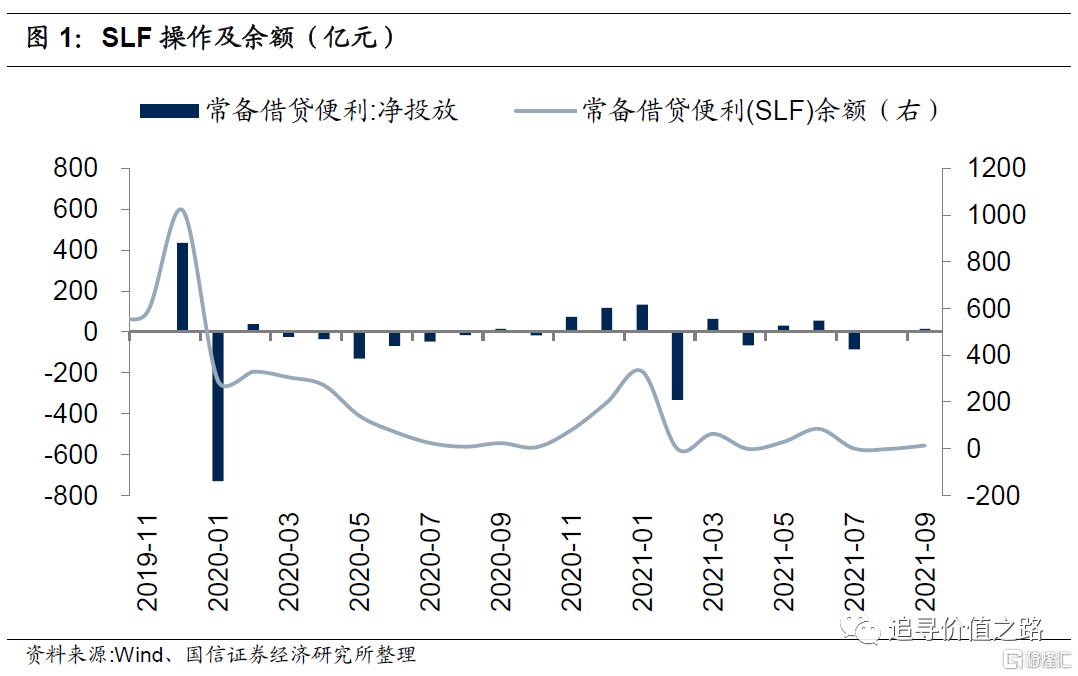

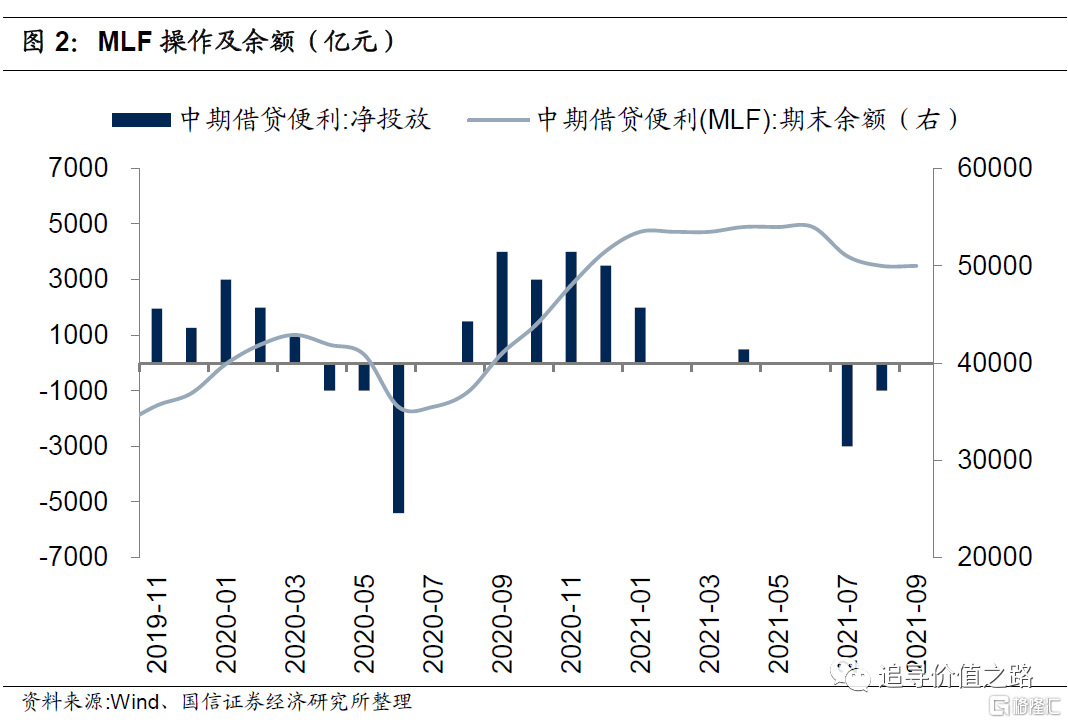

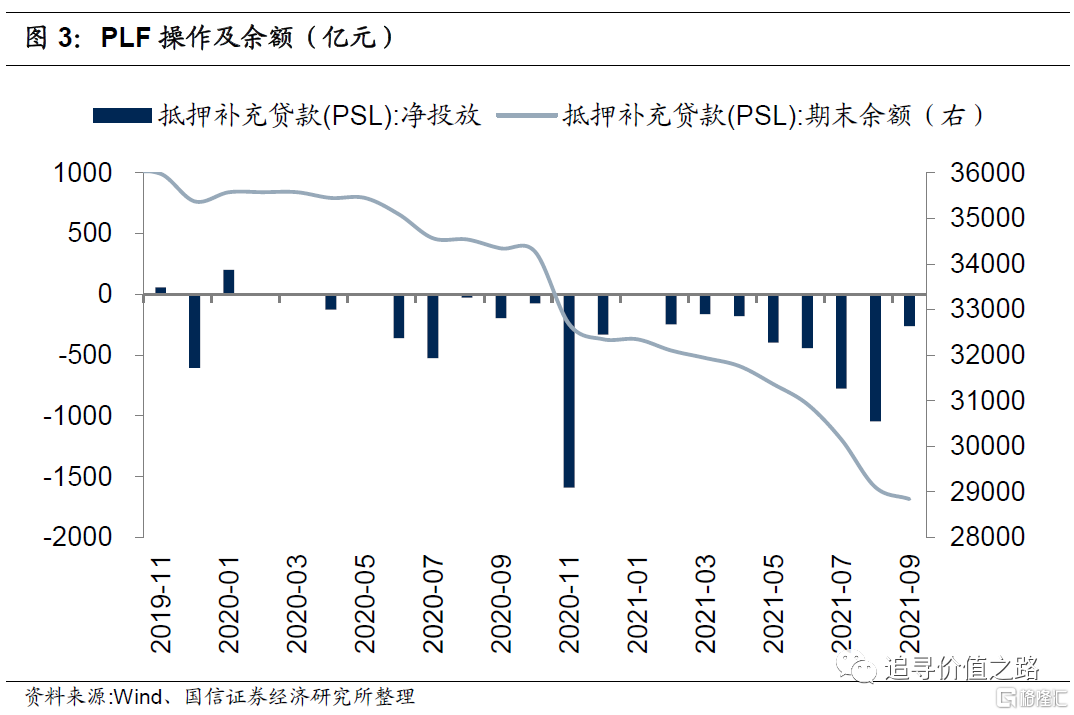

廣義再貸款工具:9月份廣義再貸款工具小幅淨回籠資金。9月央行通過SLF操作小幅淨投放基礎貨幣14.3億元,SLF期末餘額升至14.3億元;9月MLF等額續作6000億元,所以期末餘額仍維持50000億元不變;PSL當月淨回籠261億元,期末餘額降爲28844億元。整體來看,9月央行通過廣義再貸款工具向市場小幅淨回籠資金246.7億元,當前已連續5個月持續淨回籠資金,不過相比上月淨回籠規模大幅下降。

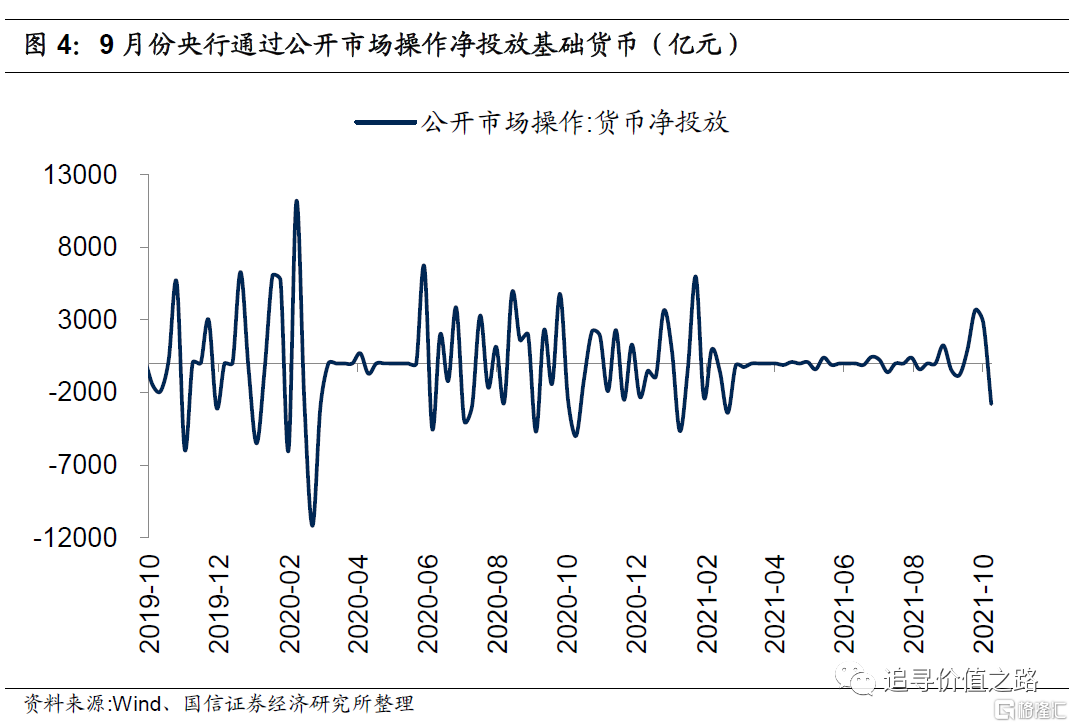

公開市場操作(主要包括回購交易、現券交易和發行中央銀行票據):9月份央行通過公開市場操作繼續淨投放基礎貨幣。從具體金額來看,9月份央行通過公開市場操作投放貨幣11800億元,回籠基礎貨幣6500億元,因此9月份央行通過公開市場操作淨投放資金5300億元。

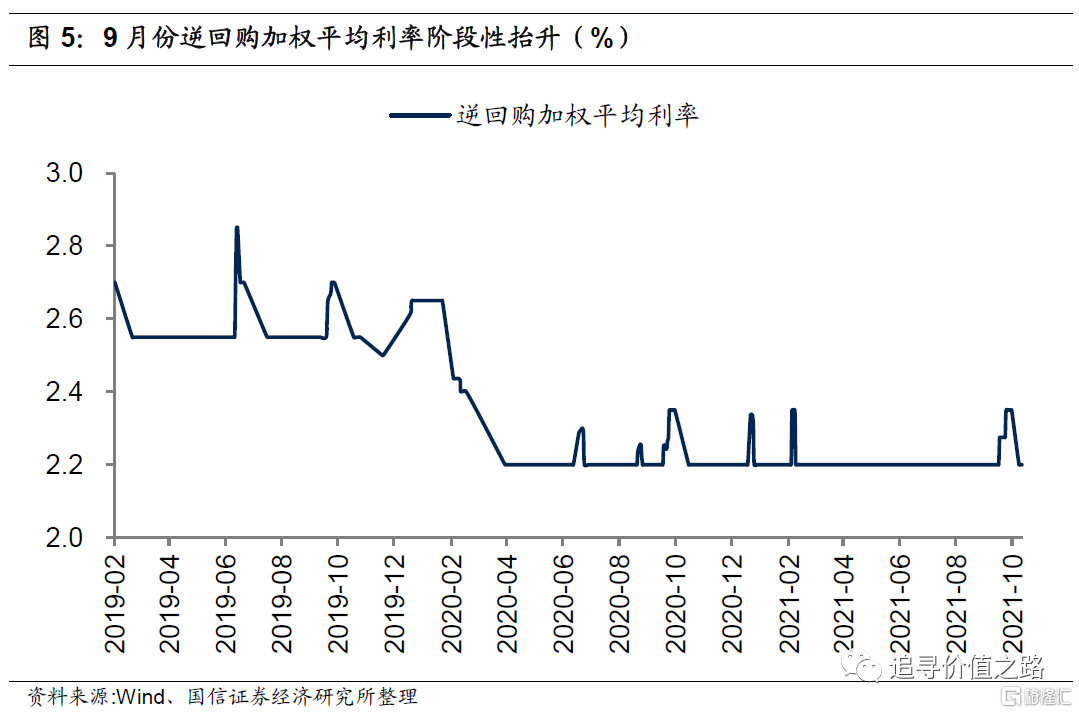

9月份逆回購加權平均利率階段性擡升,不過10月份開始逆回購加權平均利率再度降至低位。由於去年3月份以來央行逆回購操作多以7天期品種爲主,因此逆回購加權平均利率就持續維持在低位。9月中下旬開始,央行在多個交易日開展14天期的逆回購操作,使得逆回購操作加權利率階段性擡升,但10月份之後,央行再度僅開展7天期逆回購,因此當前逆回購加權平均利率再度降至低位。

貨幣市場:節後市場利率普遍回落

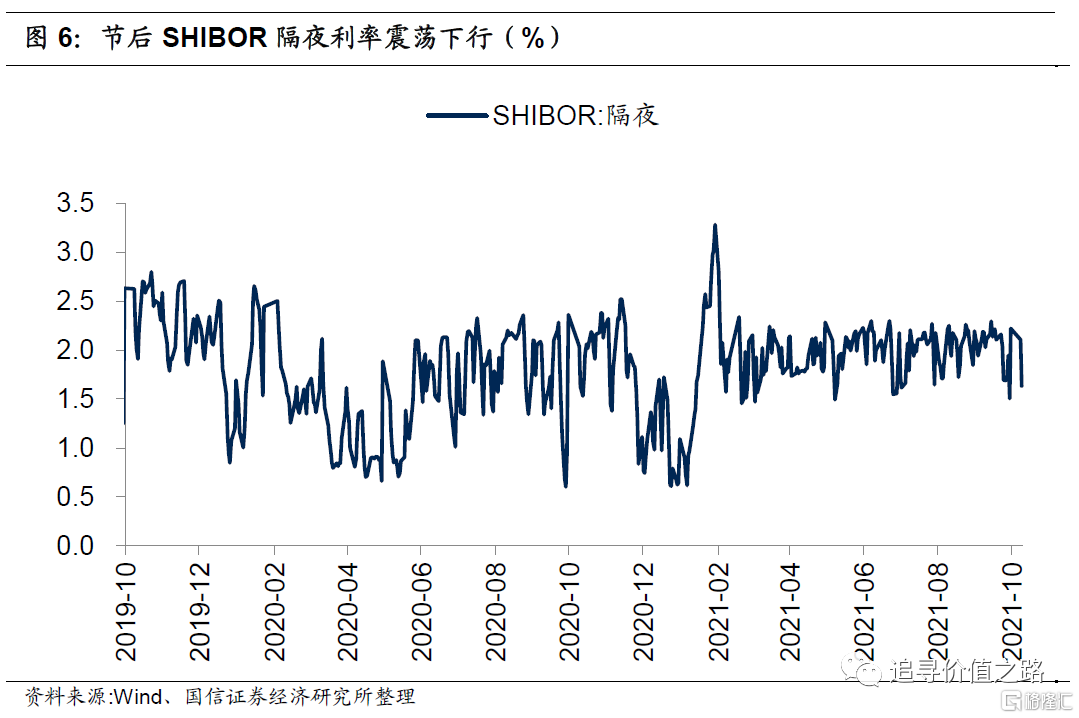

SHIBOR隔夜利率:節後SHIBOR隔夜利率震盪下行。截至10月9日,SHIBOR隔夜利率爲1.64%,本月至今平均1.87%,9月平均2.04%。去年5月份開始,隨着貨幣政策邊際上開始轉向,SHIBOR利率開始觸底回升,中樞不斷擡升,期間爆發了像永煤信用債違約事件,進一步引起債市出現拋壓以及債基大量贖回的現象,SHIBOR利率於11月中旬一度達到階段性高點,隨後政策表態不急轉彎,利率開始震盪回落。歲末年初隨着市場資金面趨緊,SHIBOR利率去年12月底以來再度出現了大幅的上行,不過自今年2月份開始,SHIBOR隔夜利率高位回落,並總體維持震盪走勢。

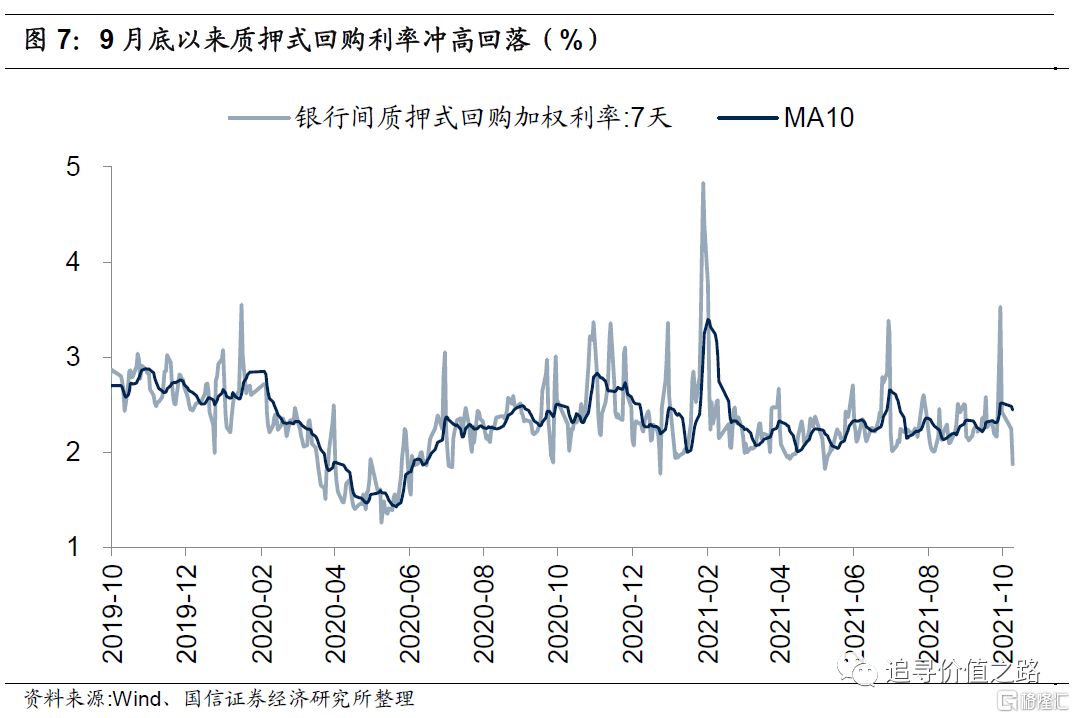

銀行間質押式回購加權利率:9月底以來質押式回購利率衝高回落。截至10月9日,7天銀行間質押式回購加權利率爲1.87%,本月至今平均爲2.06%,9月平均爲2.37%。從變化趨勢來看,今年年初隨着市場資金面趨緊,去年底以來質押式回購利率震盪上行,在1月底達到峯值後,7天期質押式回購利率急劇下行並維持震盪,隨後在6月底、9月底均再次出現衝高回落走勢。

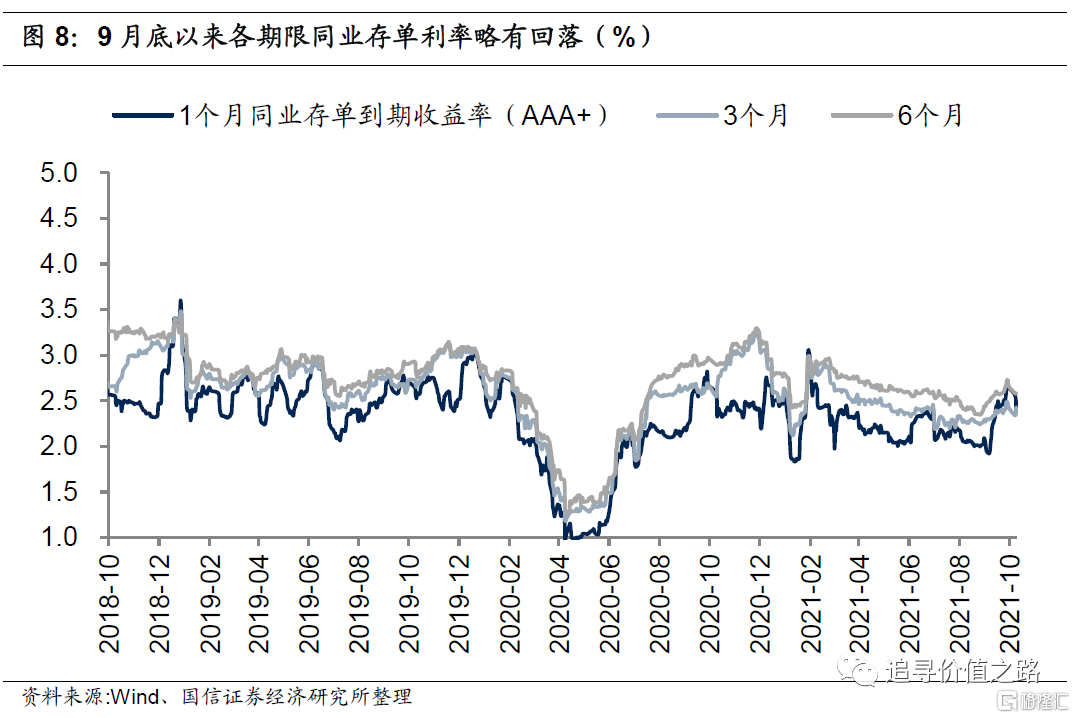

同業存單到期收益率:9月底以來各期限同業存單利率略有回落。截至10月9日,1個月同存利率爲2.37%,本月平均2.46%,上月平均2.33%,6個月同存利率爲2.58%,本月平均2.58%,上月平均2.58%,1個月和6個月期限利差爲21bp,較9月底擴大20bp。日度高頻數據顯示,2019年11月開始,各期限同業存單利率出現較爲顯著的下行趨勢,於去年4月底觸及2017年中旬以來的新低,5月份開始,長短期同業存單利率持續走高,並在12月基本回升至歷史中樞水平,今年2月份以來各期限同業存單利率整體下滑態勢顯著, 9月份以來各期限同業存單利率在經歷V型反彈後再度小幅回落。從利差的角度看,長短期存單利差波動較大,在去年12月初達到高點後震盪縮窄,今年2月份以來長短期存單利差觸底震盪回升,不過9月份以來由於1個月期同存利率上行較快,利差再度出現大幅回落,節後利差自低位開始小幅回升。

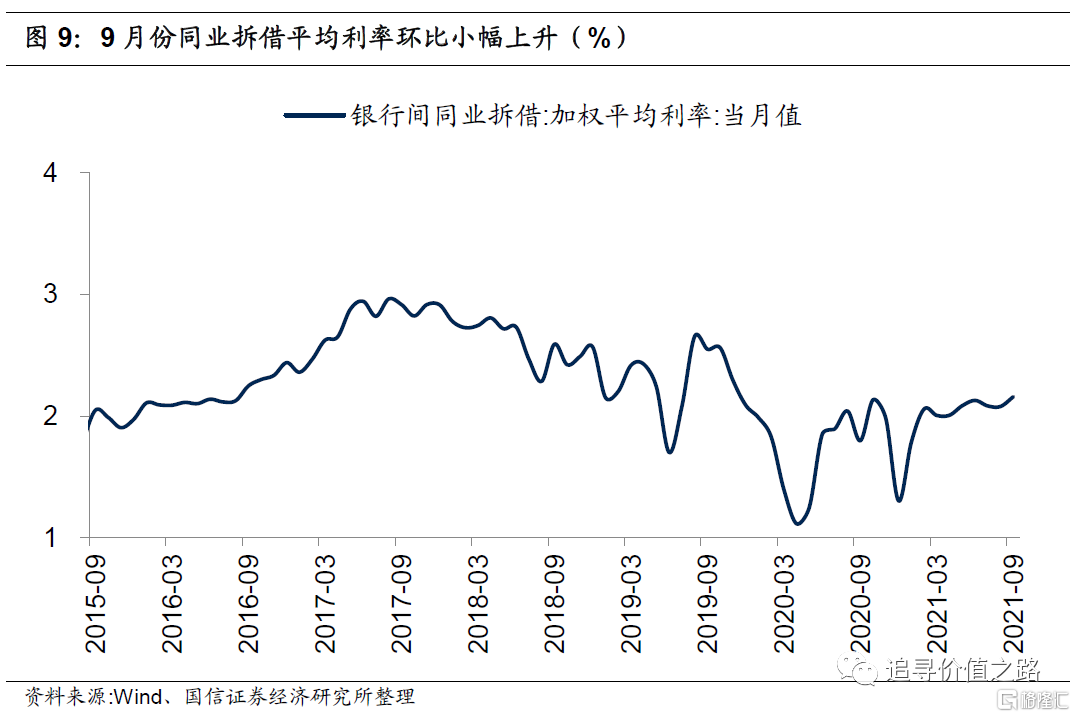

銀行間同業拆借加權平均利率:9月份同業拆借平均利率環比小幅上升。9月銀行間同業拆借加權平均利率爲2.16%,環比上升0.08%。去年年初該利率下行趨勢顯著,並在4月份達到低點,此後該利率自低位震盪回升,在10月份達到階段性高點後再次持續下行,今年1月份開始同業拆借平均利率低位震盪回升。

債券市場:短端利率下行,長端利率上行

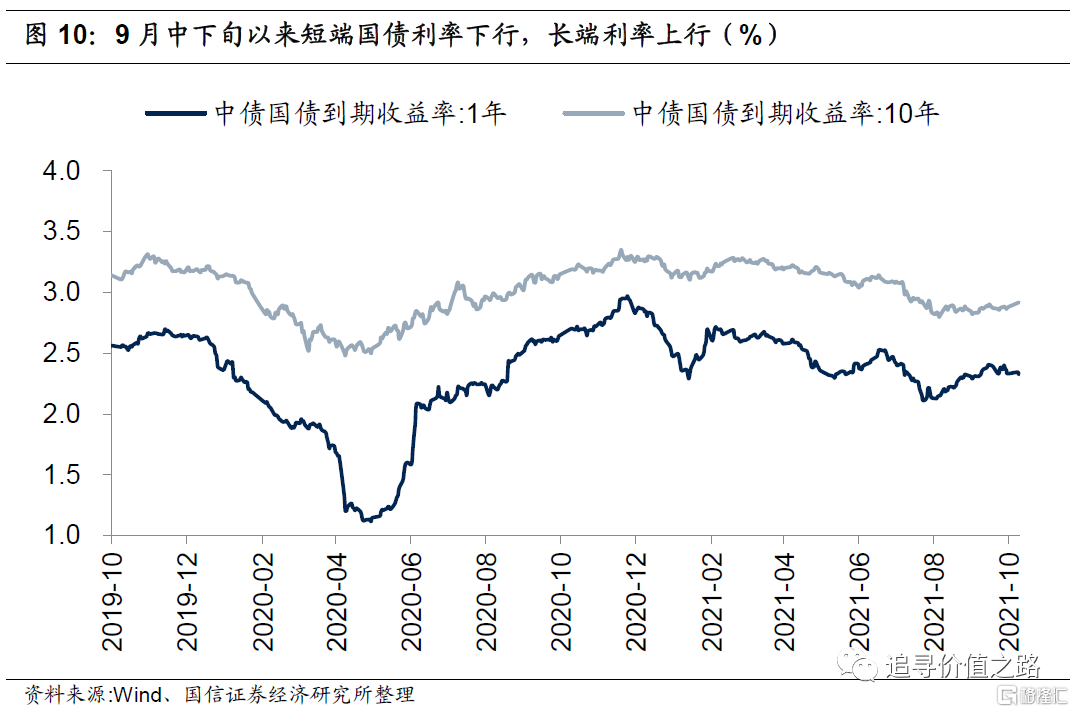

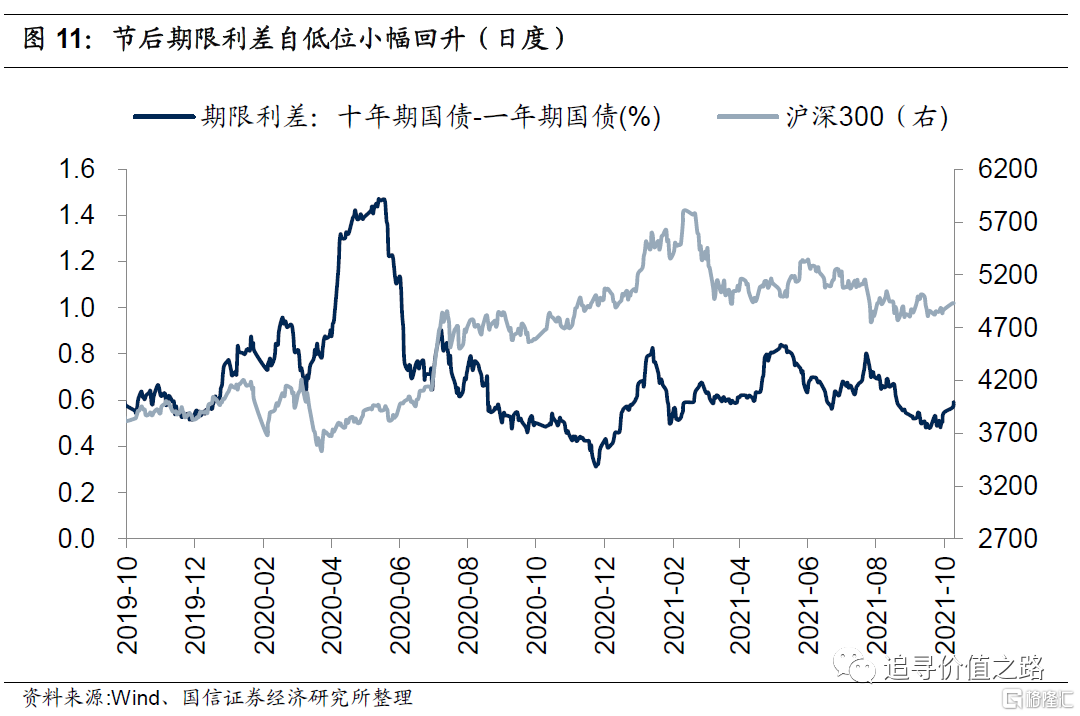

國債到期收益率:9月中下旬以來短端國債利率下行,長端利率上行。截至10月9日,1年期國債到期收益率爲2.33%,10年期國債到期收益率爲2.92%,相比上月末分別變化0.8bp和4.1bp。日度高頻數據顯示,去年4月底1年期和10年期國債利率觸底後強勢反彈,期間受信用債違約事件影響,長短期國債利率持續上行。隨後央行政策定調不急轉彎,長短端國債利率出現回落,今年以來長短端國債利率走勢整體均有下行,9月中下旬以來短端國債利率下行,長端利率上行。從期限利差的角度看,去年5月中下旬以來期限利差震盪下行,在11月份觸底後,期限利差開始震盪回升,今年5月份以來期限利差再度震盪回落,節後期限利差自低位小幅回升。截至10月9日,長短期限利差爲59bp,相比於上月末小幅走擴。

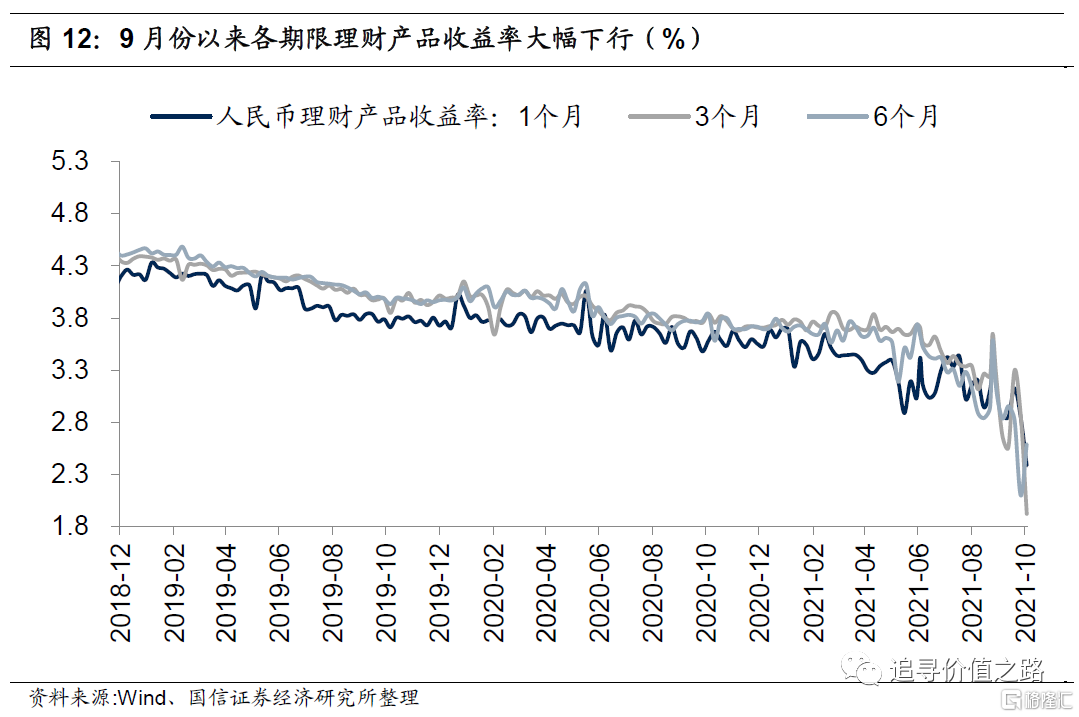

理財產品預期年收益率:9月份以來各期限理財產品收益率大幅下行。截至10月3日,1個月、3個月、6個月理財產品預期收益率分別爲2.39%、1.92%和2.59%,相比9月末均出現大幅的下滑。從趨勢來看,2018年2月份以來各期限理財產品收益率集體下行趨勢十分顯著,並且目前來看,各期限理財產品的收益率處於2018年來的歷史低位。

風險提示:歷史經驗不代表未來,經濟增速下行,通脹超過預期