本文來自格隆匯專欄:燕翔 作者:燕翔、許茹純、朱成成、金晗

核心結論

目前A股市場已有超過1000家公司披露三季報業績預告,正式季報的披露也在緊鑼密鼓有序展開。此次三季報披露完成後,A股多數公司將迎來漫長的業績真空期。從目前各板塊的業績預告情況來看,全部A股已披露數據中三季報業績預喜佔比爲63%,其中科創板業績預喜率高於創業板,創業板業績預喜率高於主板。分行業看,當前A股業績分化正在加劇,上遊行業盈利十分強勁,中遊行業景氣出現分化,部分下遊行業業績表現較爲疲軟。隨着上市公司三季報陸續披露,建議關注盈利穩定增長或持續超預期的板塊。展望後市,三季報以後市場有望迎來估值切換窗口期,建議在新的發展格局及產業趨勢下,尋找“內需、科技、綠色”領域中最具成長性公司的投資機會。

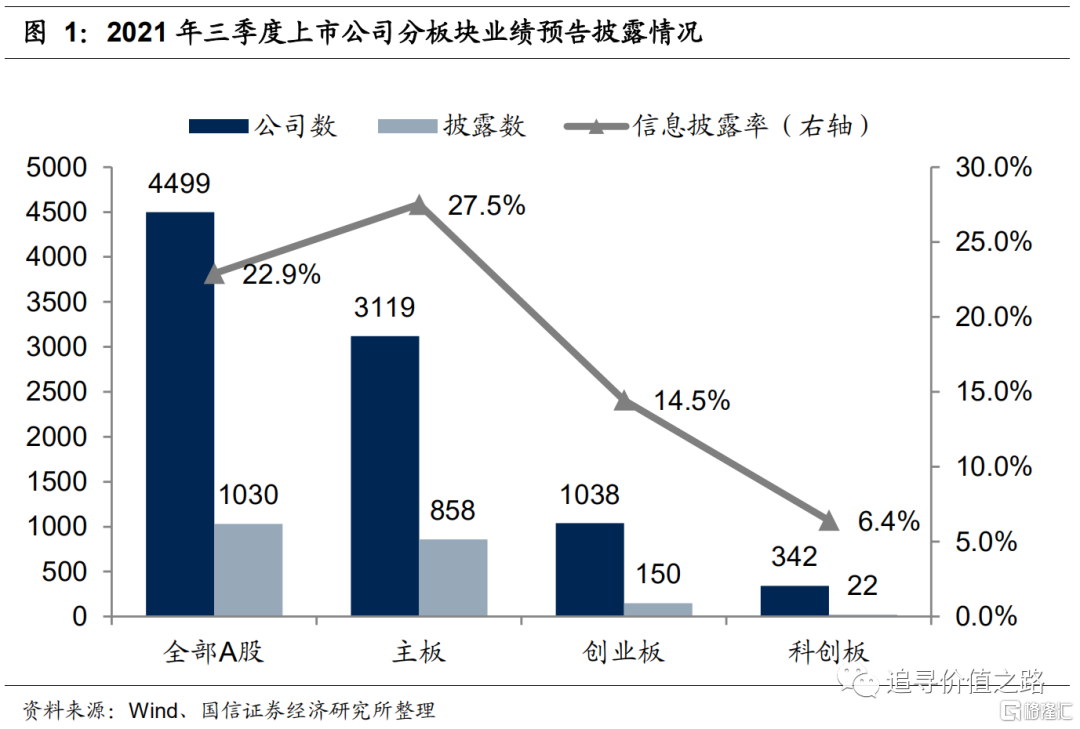

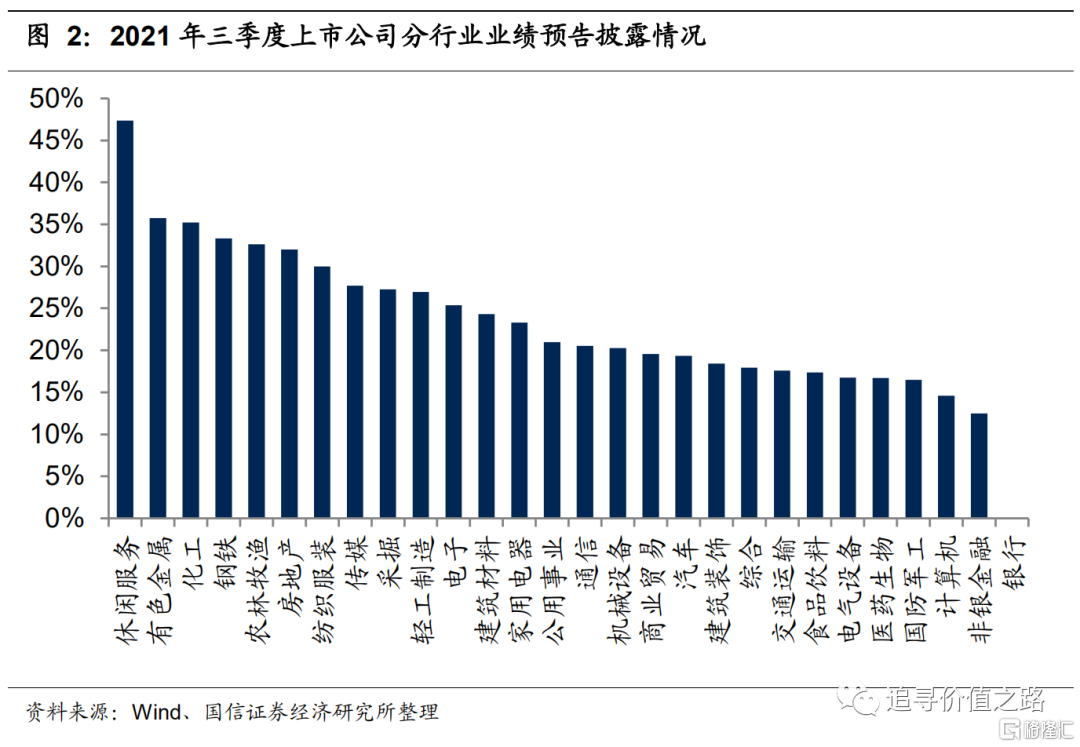

超過1000家公司已披露三季度業績預告。全部A股目前有1030家公司已披露三季報業績預告相關信息,整體披露率達22.9%。此外有38家公司已公佈正式三季報,7家公司披露業績快報。具體來看,目前主板公司的披露率爲27.5%,創業板公司披露率爲14.5%,科創板公司披露率仍處於較低水平。分行業看,目前休閒服務行業的業績預告披露率最高,行業38家公司已有18家公司發佈業績預告,披露率達47%。另外業績預告披露率超過30%的行業包括有色金屬(49/137)、化工(149/423)、鋼鐵(12/36)、農林牧漁(31/95)、房地產(41/128)、紡織服裝(30/100)等。

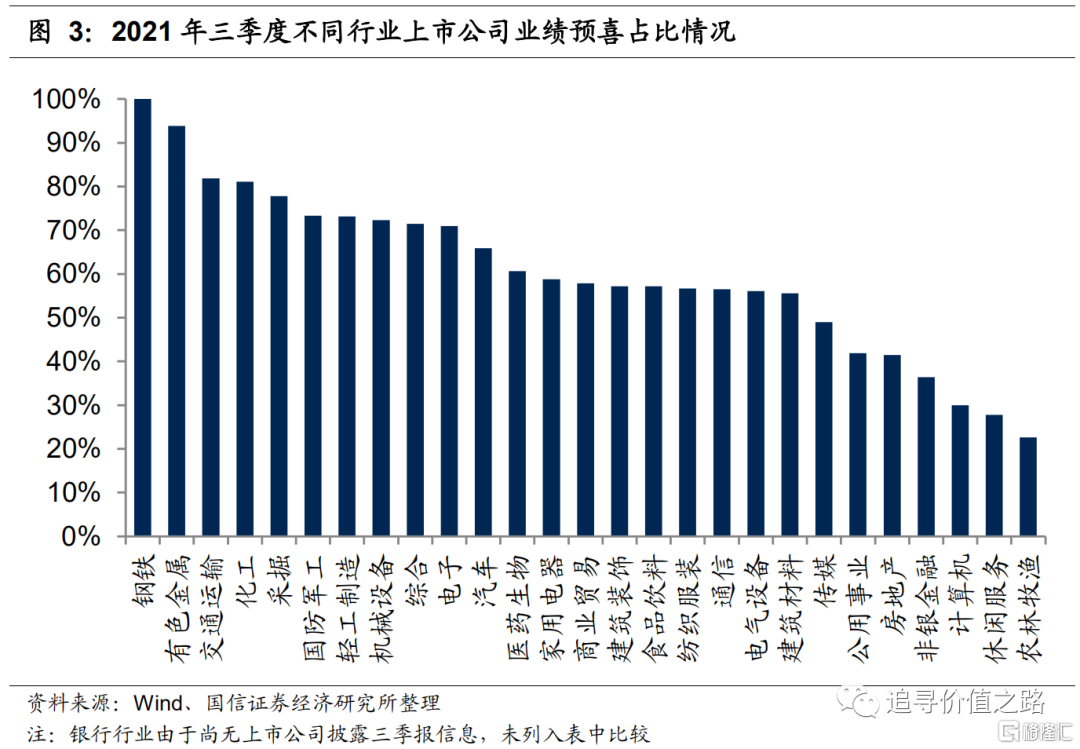

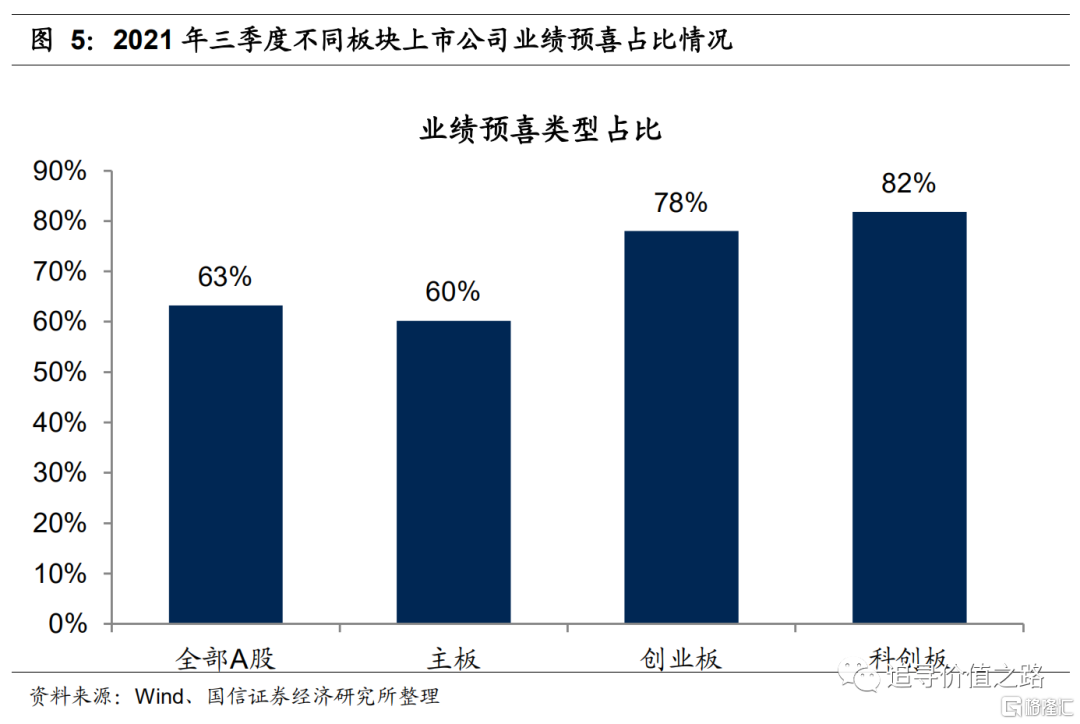

上遊盈利強勁,中遊景氣分化。從業績披露數據來看,當前上遊行業盈利十分強勁,中遊行業景氣出現分化,部分下遊行業受局部疫情和極端天氣影響,業績表現較爲疲軟。具體來看,業績預喜(包括預增、略增、扭虧、續盈四種情形)佔比最高的是鋼鐵行業,行業36家公司中有12家公司已披露業績預告,這12家公司的預告類型均爲預增(預告淨利潤增速上限超過50%的爲預增,0到50%的爲略增),展現出強勁的盈利能力。有色金屬行業的業績預喜率同樣高達94%。其他業績預喜佔比較高的行業還有交通運輸、化工、採掘等,業績預喜率分別高達82%、81%、78%。分板塊來看,目前科創板業績預喜率高於創業板,創業板業績預喜率高於主板上市公司。具體來看,全部A股當前已發佈業績預告的1030家公司,在排除1家預告類型爲不確定的公司後,三季報業績預喜的佔比爲63%。其中科創板業績預喜率高達82%,創業板業績預喜率同樣高達78%,主板業績預喜率較低,僅爲60%,三季度業績分化正在加劇。

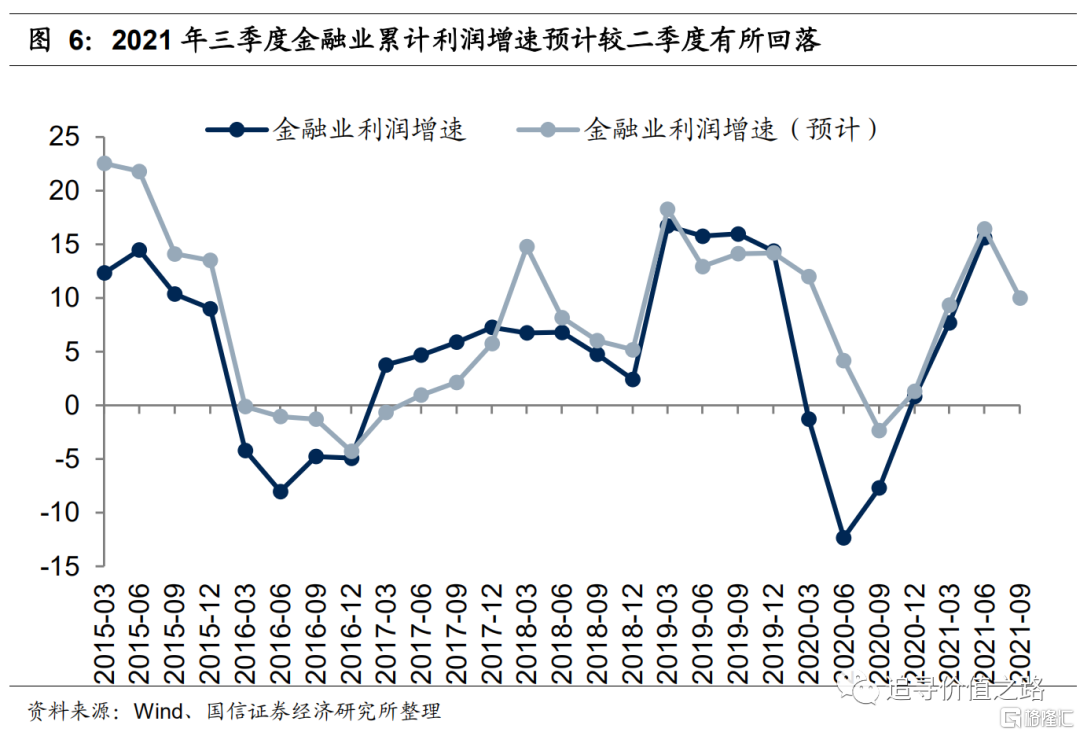

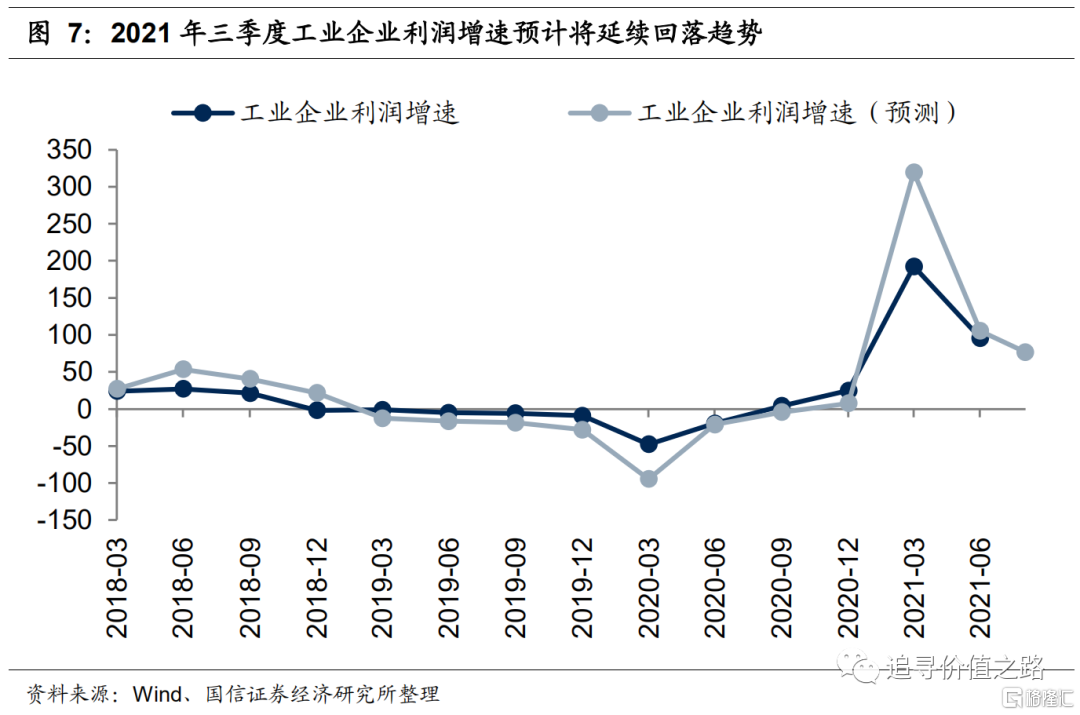

三季度利潤增速預計延續回落趨勢。根據國信策略A股市場盈利高頻跟蹤模型,我們預計相較二季度,A股上市公司前三季度累計利潤增速將延續回落趨勢,預計整體業績增速將回落至30%左右。其中,金融行業中,受制於資產規模增速下降以及短期衝擊帶來的資產質量下降等影響,銀行業利潤增速預計將出現一定程度的下降。非金融行業中,工業企業利潤增速延續回落趨勢,地產行業利潤增速可能出現大幅下滑。其中工業企業方面,受上遊原材料大幅漲價影響,預計煤炭、有色金屬、通用及專用設備製造、化工等上遊行業利潤增速將加速增長,汽車製造、紡織工業、通信與電子設備等下遊製造利潤增速可能出現一定回落。

三季報預告顯示業績分化加劇

目前,A股市場已有超過1000家公司披露三季報業績預告,正式季報的披露也在緊鑼密鼓有序展開。此次三季報披露完成後,A股多數公司將迎來漫長的業績真空期。從目前各板塊的業績預告情況來看,全部A股已披露數據中三季報業績預喜佔比爲63%,其中科創板業績預喜率高於創業板,創業板業績預喜率高於主板上市公司。分行業看,當前業績分化正在加劇,上遊行業盈利十分強勁,中遊行業景氣出現分化,部分下遊行業業績表現仍然疲軟。隨着上市公司的三季報陸續披露,建議關注盈利穩定增長或持續超預期板塊的板塊。展望後市,三季報後市場有望迎來估值切換窗口期,建議在新的發展格局及產業趨勢下,尋找“內需、科技、綠色”領域中最具成長性公司的投資機會。

超過1000家公司已披露業績預告

截至2021年10月15日,全部A股已有1030家公司已披露業績預告信息,整體披露率達22.9%。此外,有38家公司已公佈正式三季報,7家公司披露業績快報。具體來看,目前主板公司的披露率較高,3119家主板上市公司有858家公司已披露業績預告,披露率達27.5%。創業板1038家公司中有150家公司已披露業績預告,披露率爲14.5%。科創板公司目前僅22家公司披露業績預告信息,披露率仍處於較低水平。

分行業看,目前休閒服務行業的業績預告披露率最高,行業38家公司已有18家公司發佈業績預告,披露率達47%。另外業績預告披露率超過30%的行業包括有色金屬(49/137)、化工(149/423)、鋼鐵(12/36)、農林牧漁(31/95)、房地產(41/128)、紡織服裝(30/100)等。業績預告披露率較高的行業包括兩類典型情形,一類是業績高增長,累計淨利潤同比增速超過50%的公司,另一類是利潤增速下降50%以上或者虧損的公司,這兩類公司被交易所要求及時進行業績預告。目前41家A股上市銀行尚無一家發佈三季報相關信息,業績預告披露率較低的行業還有非銀金融(11/88)、計算機(40/274)、國防軍工(15/91)、醫藥生物(66/395)等。

上遊盈利強勁,中遊景氣分化

從業績披露數據來看,當前上遊行業盈利十分強勁,中遊行業景氣出現分化,部分下遊行業受局部疫情和極端天氣影響,業績表現仍然疲軟。具體來看,業績預喜(包括預增、略增、扭虧、續盈四種情形)佔比最高的是鋼鐵行業,行業36家公司中有12家公司已披露業績預告,這12家公司的預告類型均爲預增(預告淨利潤增速上限超過50%的爲預增,0到50%的爲略增),展現出強勁的盈利能力。有色金屬行業的業績預喜率同樣高達94%。其他業績預喜佔比較高的行業還有交通運輸、化工、採掘等,業績預喜率分別高達82%、81%、78%。

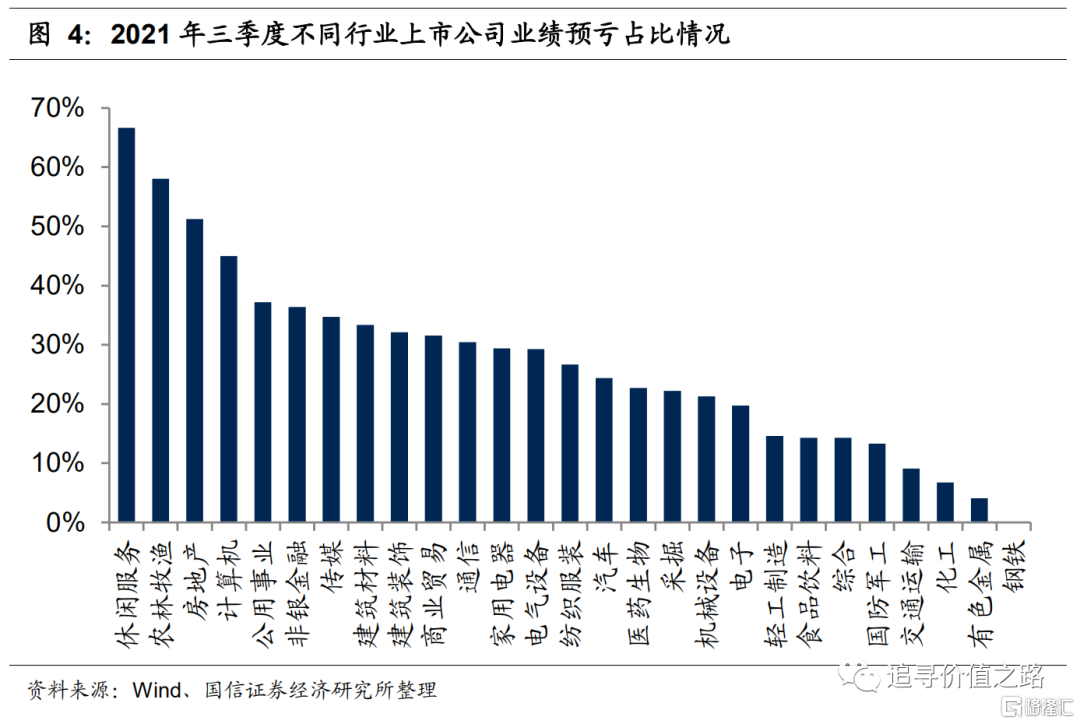

反觀業績預虧(包括首虧、續虧兩種情形)佔比情況,受極端天氣影響和局部疫情帶來的負面衝擊,休閒服務行業經營情況仍然不佳。休閒服務38家上市公司已有18家披露業績預告,其中1家首虧,11家續虧,業績預虧佔比高達67%。從“十一黃金週”國內旅遊人數和旅遊收入來看,休閒服務行業特別是旅遊度假相關領域還未完全恢復至疫情前正常水平。此外農業、房地產行業的業績預虧佔比均高於50%。其中,農業領域龍頭公司盈利受到“豬週期”下行的明顯衝擊,正處於週期築底階段。房地產行業部分公司受宏觀調控政策和前期財務槓桿過高的影響,經營面臨一定困難。

分板塊來看,目前科創板業績預喜率高於創業板,創業板業績預喜率高於主板上市公司。具體來看,全部A股當前已發佈業績預告的1030家公司,在排除1家預告類型爲不確定的公司後,三季報業績預喜的佔比爲63%。其中科創板業績預喜率高達82%,創業板業績預喜率同樣高達78%,主板業績預喜率較低,僅爲60%,三季度業績分化正在加劇。

三季度利潤增速預計延續回落趨勢

根據國信策略A股市場盈利高頻跟蹤模型,我們預計相較二季度,A股上市公司三季度累計利潤增速將延續回落趨勢,預計整體業績增速將回落至30%左右。其中,金融行業中,受制於資產規模增速下降、以及短期事件衝擊帶來的資產質量下降等影響,銀行業利潤增速預計將出現一定程度的下降。

非金融行業中,工業企業利潤增速預計延續回落趨勢,地產行業利潤增速可能出現大幅下滑。其中工業企業方面,受上遊原材料大幅漲價影響,上遊工業企業可能擠佔部分中下遊企業利潤。預計煤炭、有色金屬等上遊行業利潤增速將加速增長,汽車製造、紡織工業等下遊製造利潤增速可能明顯回落。

大類資產表現一覽:商品大漲、債市回調

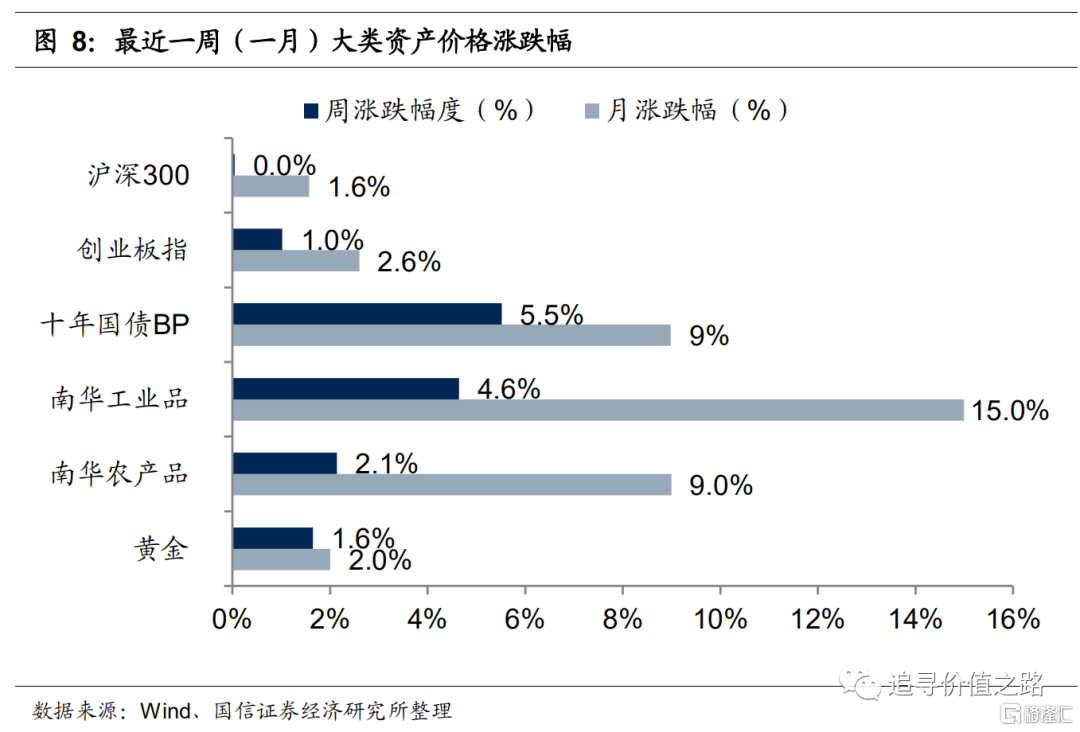

上週商品價格大幅上漲,國債收益率明顯上行,股票小幅震盪,黃金價格有所走強。具體來看,股票市場中,滬深300指數基本走平,上週環比上漲0.04%,創業板指小幅上漲1.02%,上證綜指上週收跌0.55%。債券市場中,長期國債價格出現回調,十年國債到期收益率明顯上行5.5BP。商品市場中南華工業品指數環比上漲4.6%,南華農產品指數上漲2.1%,過去一個月漲幅顯著。黃金價格有所走強,上週環比上漲1.6%。

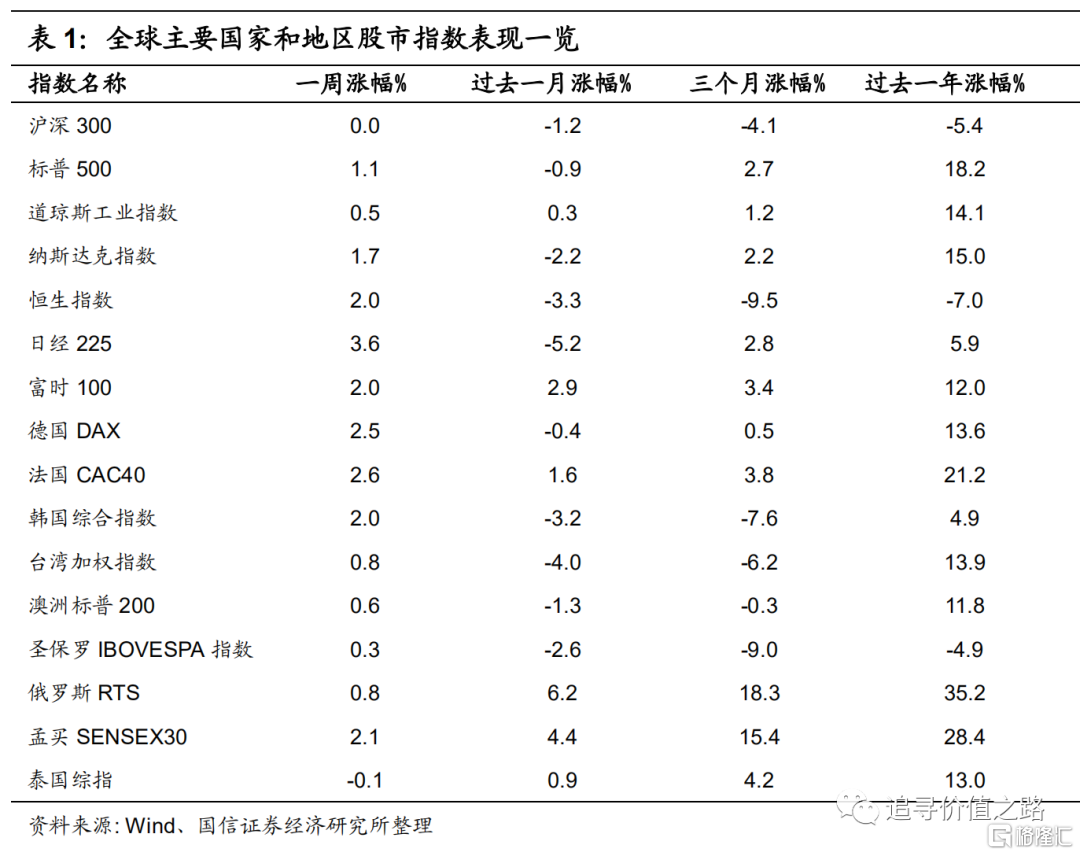

從全球權益市場來看,上週全球股市普遍上漲。具體來看,發達市場中美股標普500指數、道瓊斯工業指數和納斯達克指數全部上漲,單週漲幅分別爲1.1%、0.5%和1.7%。歐洲市場中法國CAC40指數、德國DAX指數、富時100指數漲幅較大,單週漲幅分別爲2.6%、2.5%、2.0%。日經225指數單週大幅上漲3.6%,韓國綜合指數上漲2.0%,恆生指數同樣上漲2.0%,澳洲標普200指數上漲0.6%。新興市場中聖保羅IBOVESPA指數單週小幅上漲0.3%,孟買SENSEX30指數上漲2.1%,俄羅斯RTS指數單週上漲0.8%,臺灣加權指數單週上漲0.8%。

行業一週表現:汽車與電氣設備領漲

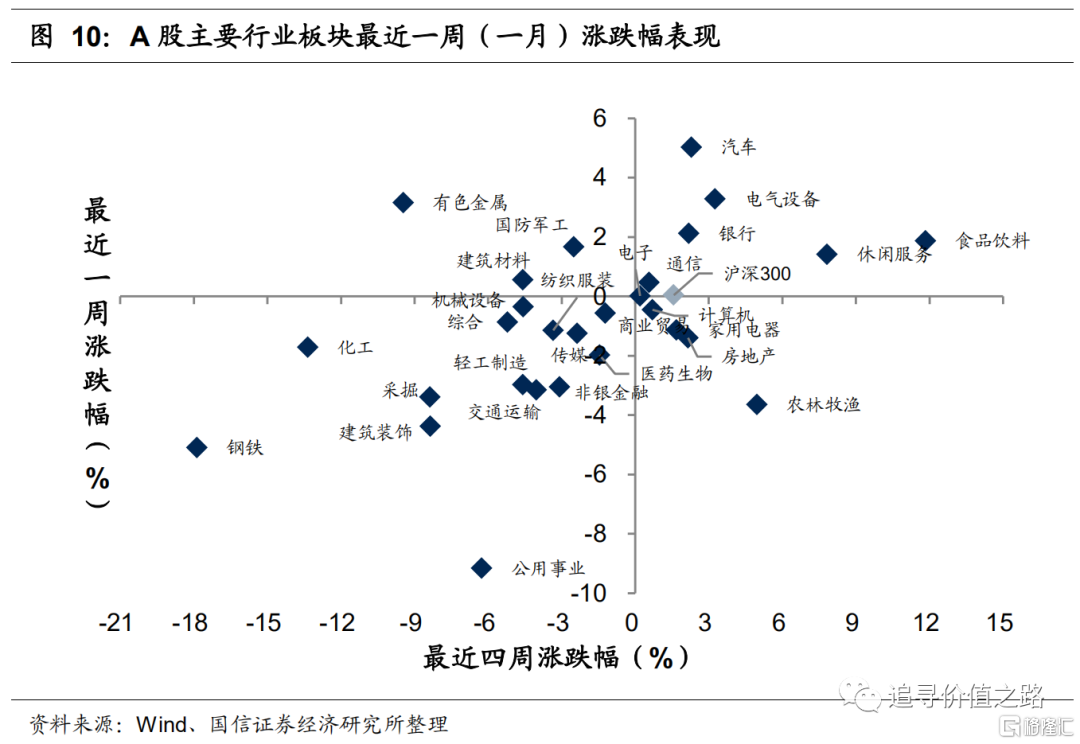

上週申萬一級行業漲跌互現,汽車、電氣設備和有色大幅領漲,而公用事業、鋼鐵和建築裝飾表現不佳。具體來看,上週汽車行業上漲5.0%,電氣設備和有色金屬分別上漲3.3%和3.2%,漲幅居前。公用事業行業單週大幅下跌9.2%,表現墊底,鋼鐵和建築裝飾分別下跌5.1%和4.4%,跌幅較大。

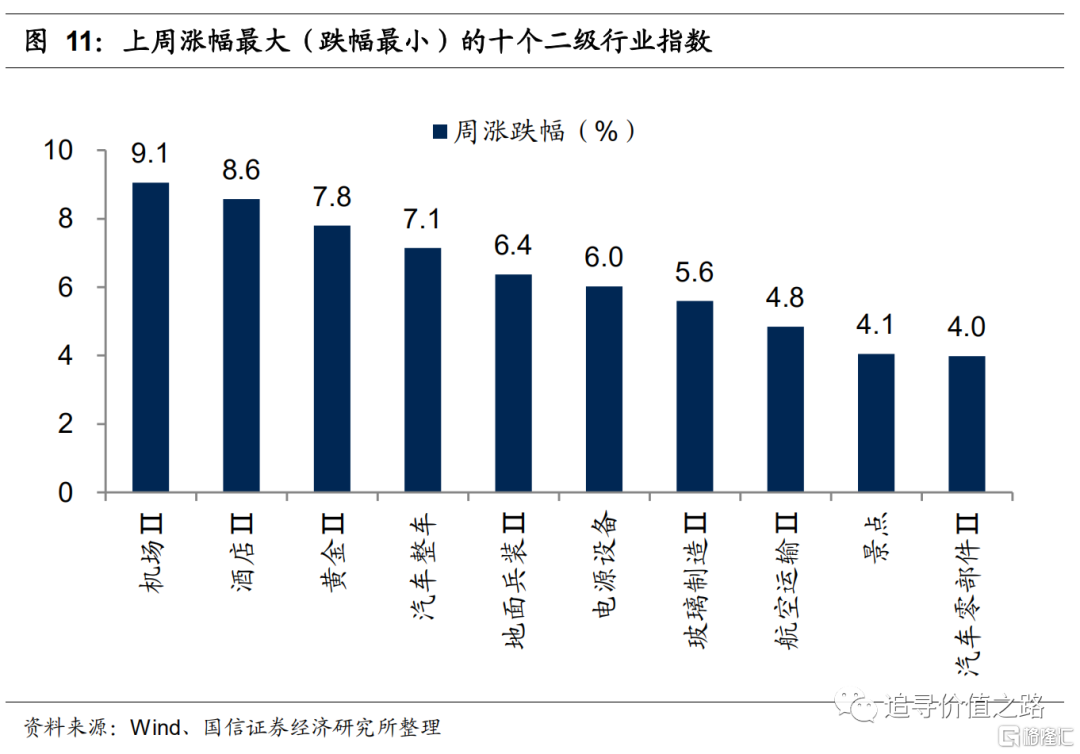

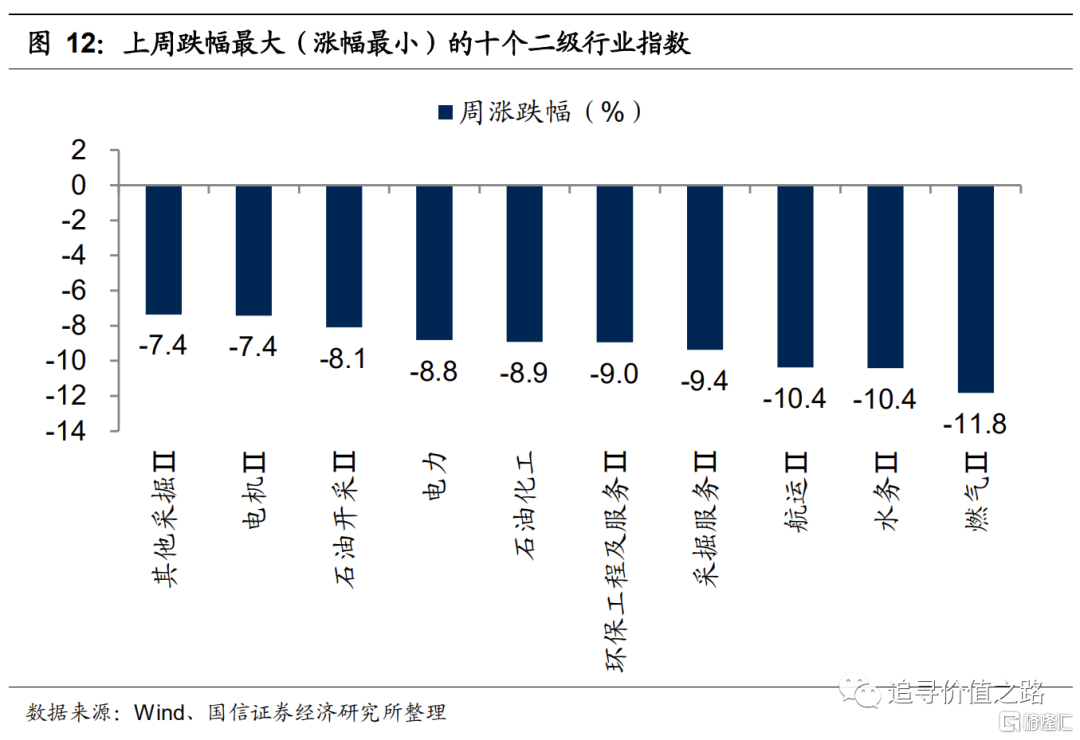

上週申萬二級子行業多數收跌。具體來看,機場行業單週大幅上漲9.1%,表現居前。酒店和黃金行業漲幅次之,單週漲幅分別爲8.6%和7.8%。而燃氣、水務和航運跌幅靠前,單週跌幅分別爲11.8%、10.4%和10.4%。

風格指數:高估值風格佔優

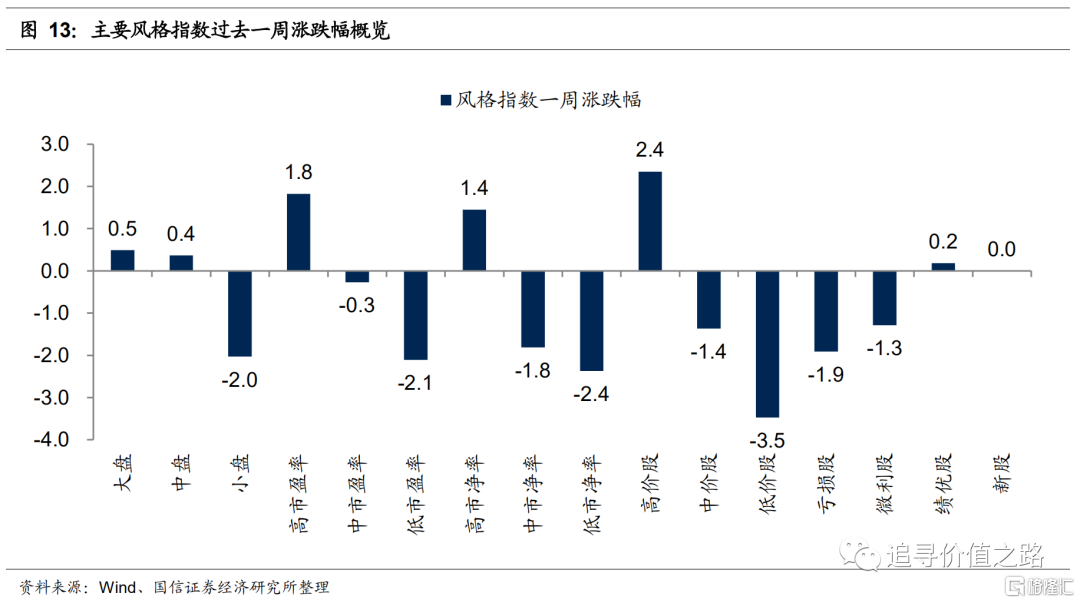

上週各風格指數表現不一,其中高估值表現相對佔優。具體來看,上週高價股、高市盈率股和高市淨率股表現較好,漲幅分別爲2.4%、1.8%和1.4%。大盤股和中盤股表現優於小盤股,上週大盤股和中盤股分別上漲0.5%和0.4%,績優股和新股上週漲幅不大,基本持平。低價股表現墊底,上週大幅下跌3.5%。低市淨率和低市盈率風格表現較差,分別下跌2.4%和2.1%。虧損股風格指數單週下跌1.9%。

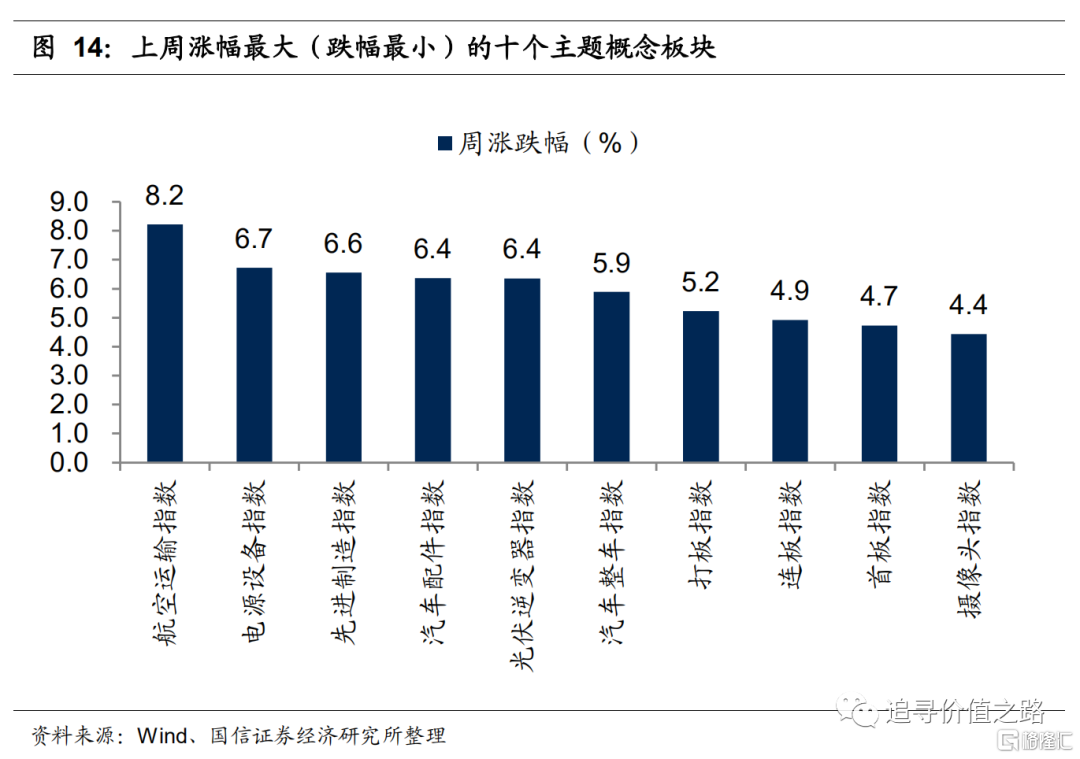

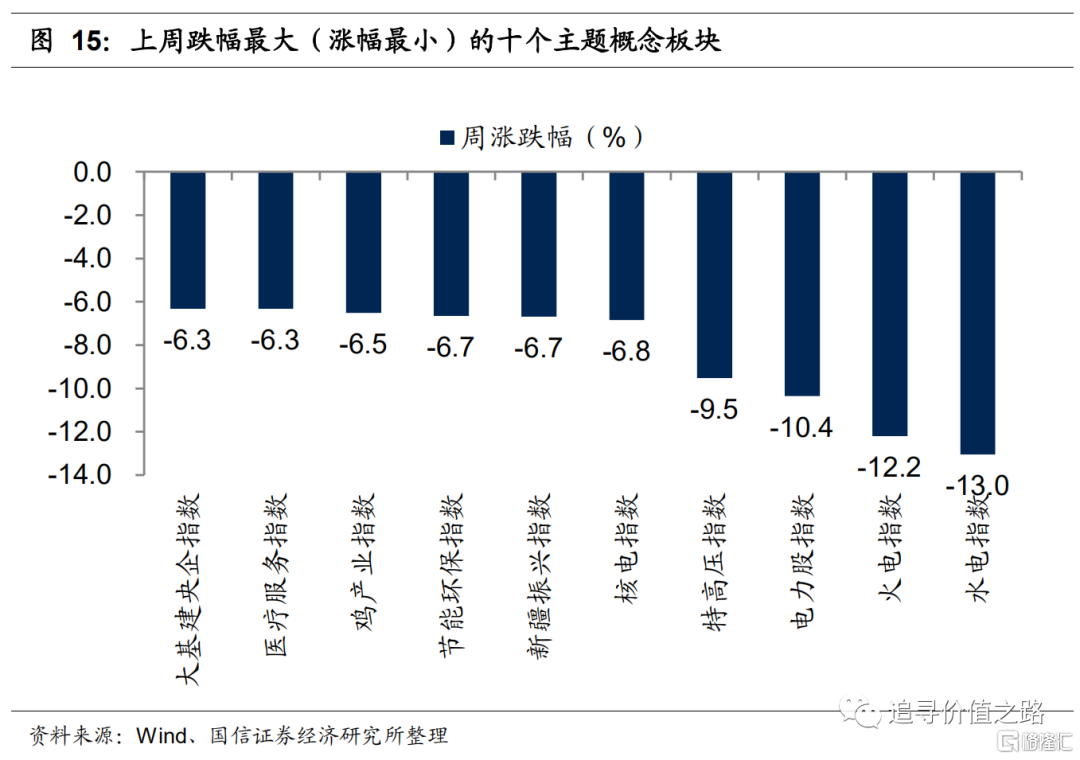

上週各主題概念指數中下跌佔比居多,最新206個熱門概念指數中117個主題概念指數收跌。漲幅表現居前的是航空運輸、電源設備和先進製造等概念板塊,而水電、火電和電力股等概念板塊表現墊底。

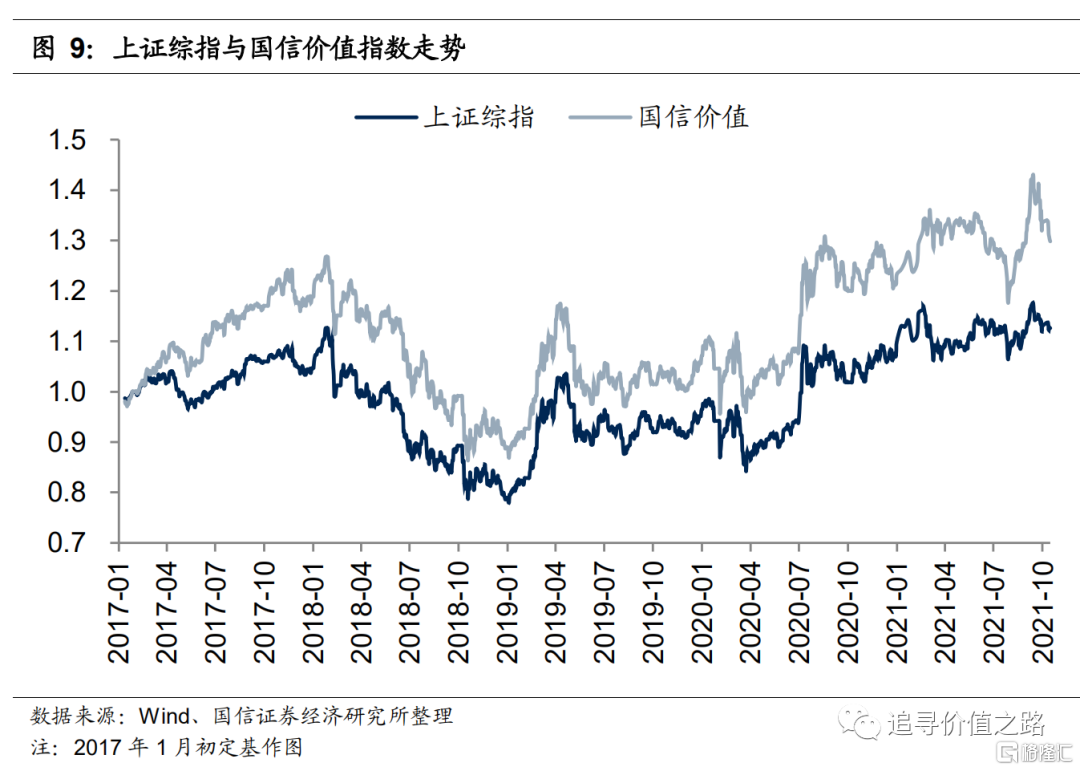

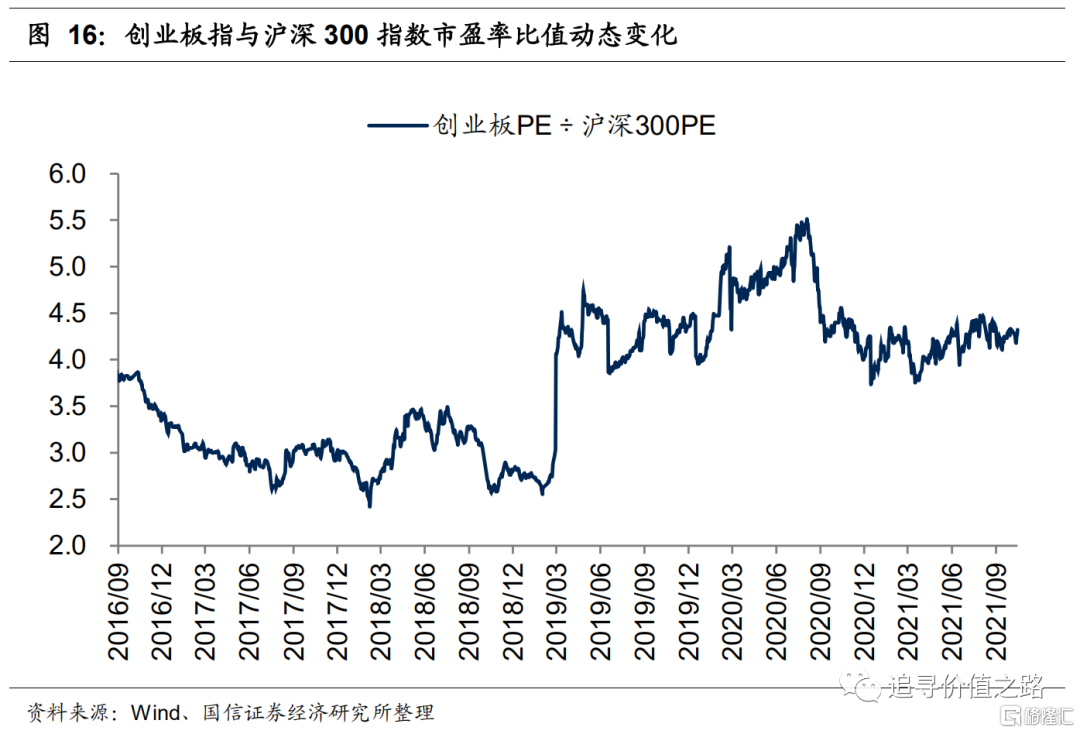

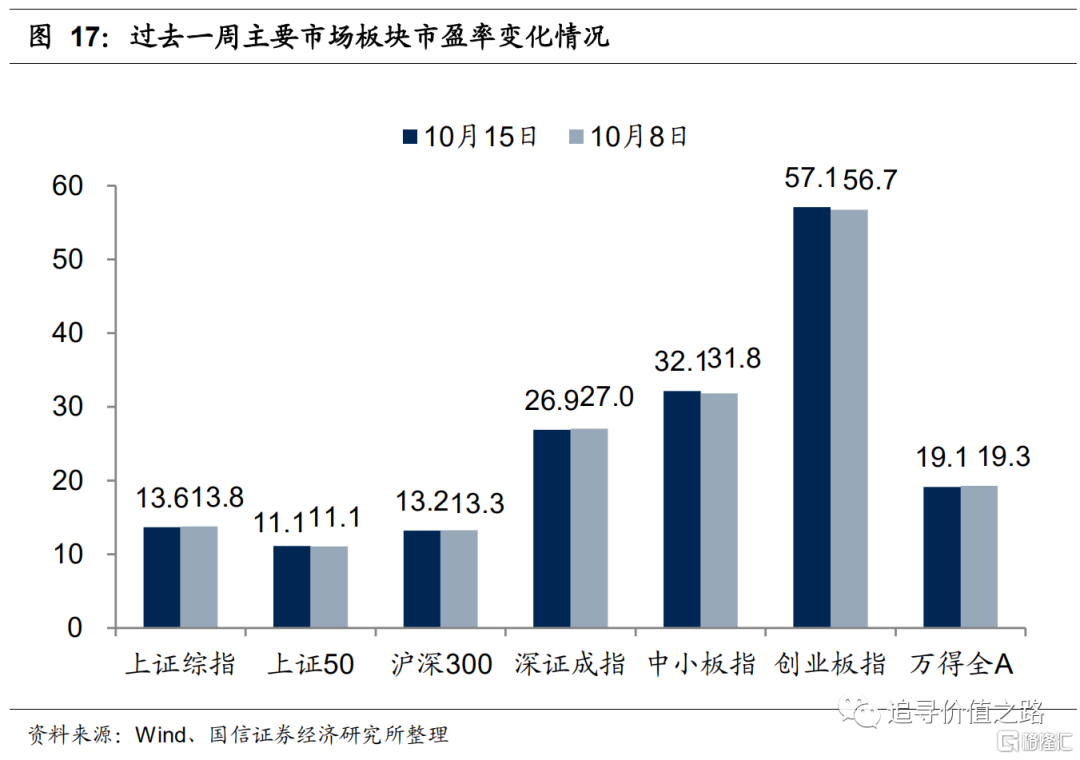

估值水平:創業板相對估值小幅上行

風險提示:歷史經驗不代表未來,經濟增速下行,通脹超過預期