格隆匯新股消息,11月15日,來自天津市,分拆至遠東宏信(3360.HK)的宏信建設發展有限公司(以下簡稱“宏信建設”)通過港交所上市聆訊,不久將在香港主板掛牌上市,華泰國際、花旗、招銀國際、星展亞洲融資爲聯席保薦人。

圖源:招股書

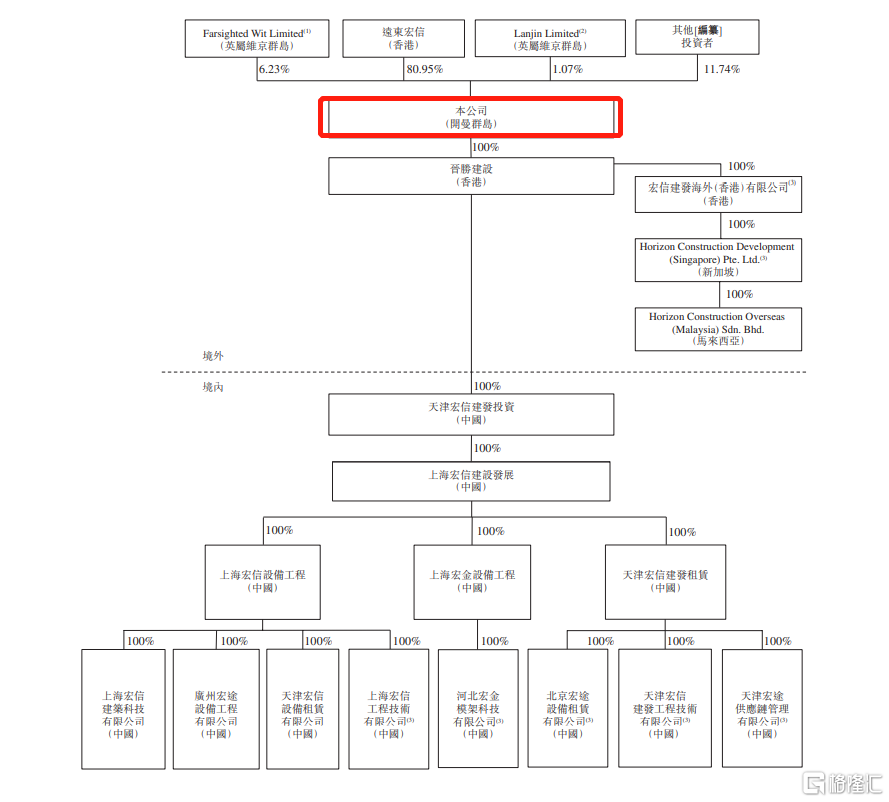

值得一提的是,今年5月,宏信建設還完成了約2.05億美元戰略融資,投資方包括徐工機械、中聯重科、浙江鼎力,高瓴集團等。IPO前,控股股東遠東宏信持股80.95%,Farsighted Wit Limited持股6.23%。

公司股權結構,圖源:招股書

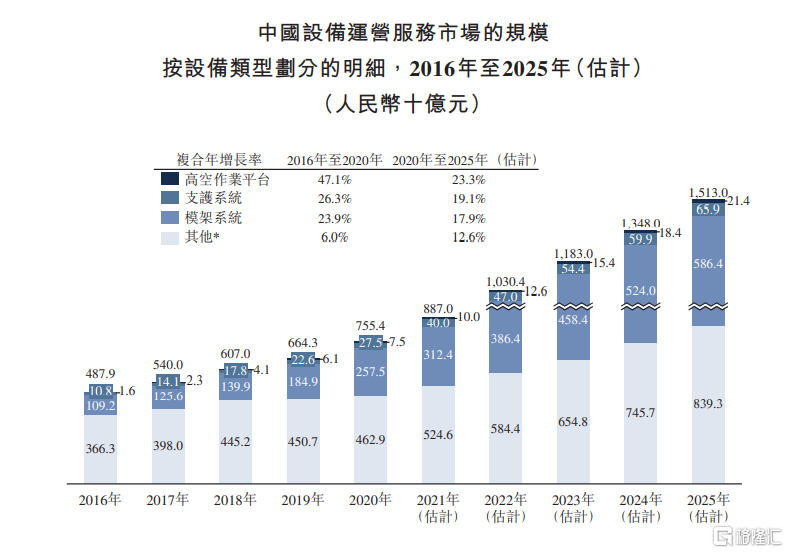

近年來,受益於基建行業投資增加以及城鎮化建設推進,我國建築行業穩定增長,並預期到2025年進一步增至37.1萬億元,2020年至2025年複合增長率爲7.0%。

得益於建築行業增量市場空間帶動,過去五年,我國專業設備運營服務市場也迅速擴張。隨着市場進一步整合優化,預計我國的設備運營服務市場也將在2025年達到1.51萬億元,2020年至2025年複合增長率爲14.9%。

資料來源:中國模板腳手架協會、中國工程機械協會、弗若斯特沙利文

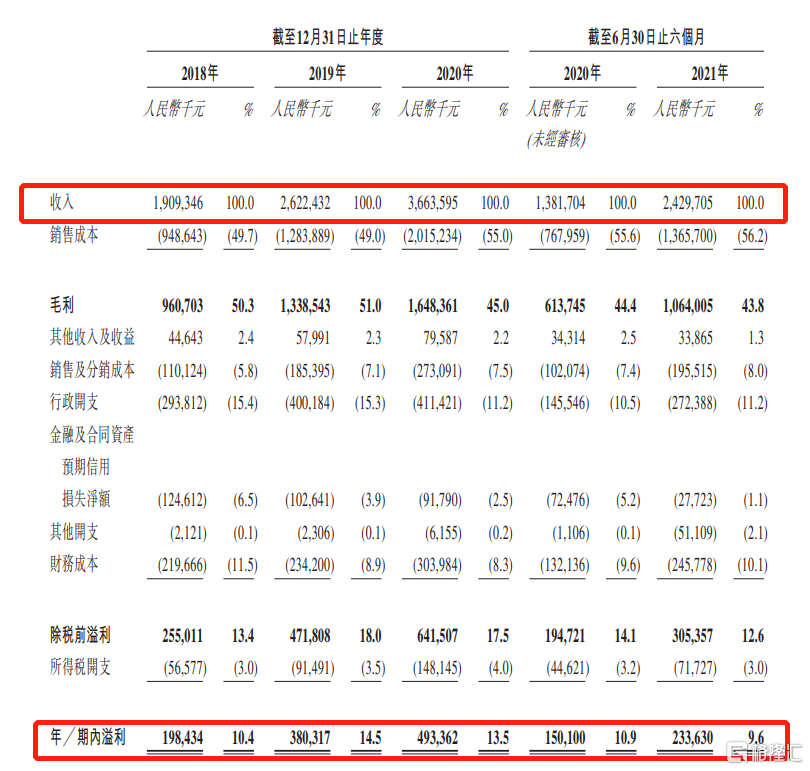

報告期內,受益於主營業務收入增加帶動等,宏信建設業績呈現穩健增長態勢。其中,營收從2018年的19.09億元增加至2020年的36.64億元;同期年內溢利也從1.98億元增加至4.93億元。按2020收入計,宏信建設是中國最大的設備運營服務提供商,其服務主要涵蓋經營租賃服務、工程技術服務以及平臺及其他服務。其中,經營租賃服務是公司主要收入來源。

公司主要財務指標,圖源:招股書

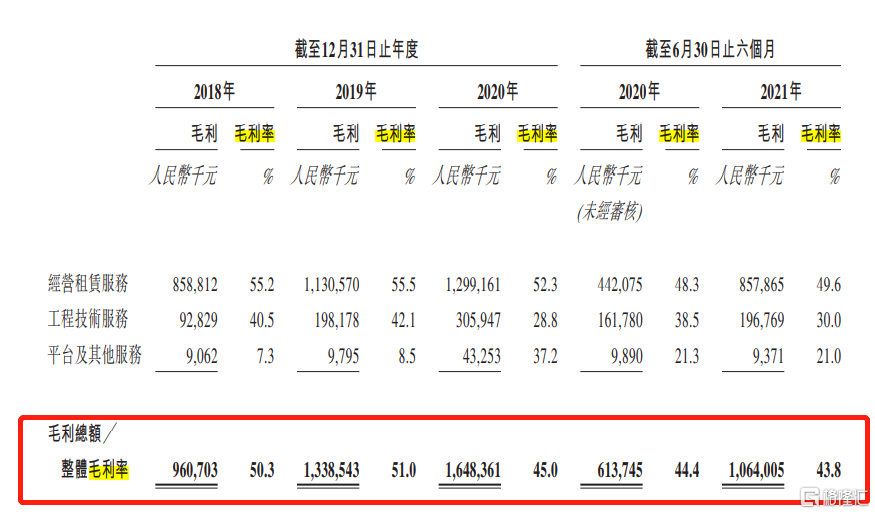

值得注意的是,由於受持續生產成本增加以及新冠疫情影響,從2020年開始,宏信建設毛利率出現下滑,從2019年的51%降至44.4%。

公司毛利率情況,圖源:招股書

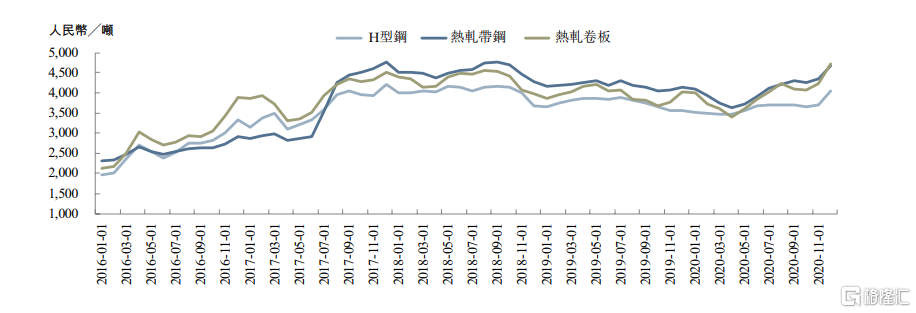

由於公司經營租賃服務組合涵蓋多種類型的租賃設備和材料,其中鋼材是其主要原材料。自2016年供給側改革以來,包括H型鋼等在內的主要鋼製品價格一直波動上漲,且預期2021年至2025年還將保持增長趨勢,宏信建設面臨生產成本增加導致利潤空間縮窄的隱憂。

主要鋼材過往價格,圖源:招股書

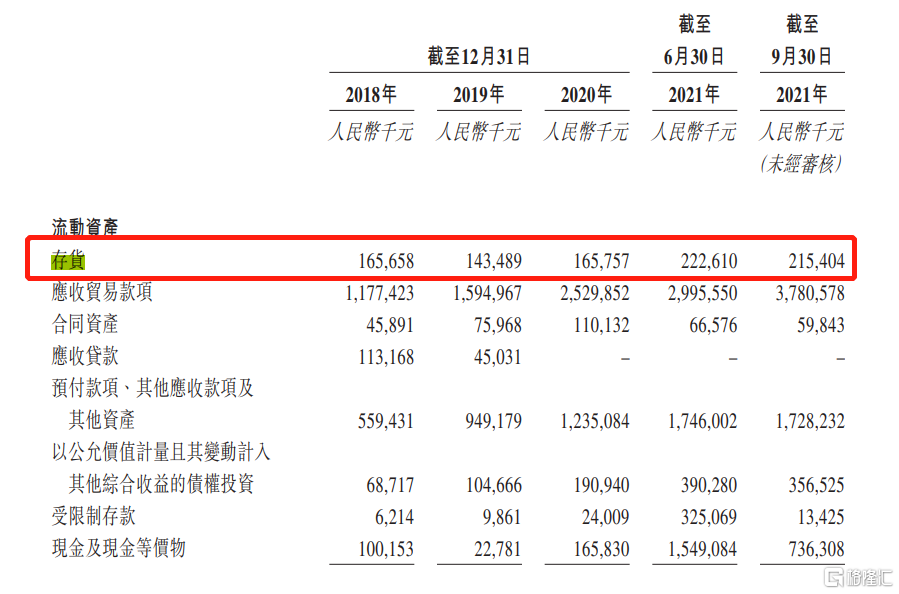

除了原材料採購外,公司也需要維持相當水平的原材料存貨,以用作商業生產。報告期內,其存貨賬面價值逐年高企,從2018年的1.66億元進一步增長至截至2021年9月30日的2.15億元,其也面臨存貨存置成本、存貨報廢或撤銷風險增加。

公司存貨情況,圖源:招股書

作爲中國最大設備運營服務提供商,宏信建設有明顯的市場競爭優勢。但是因其受主要原材料價格波動影響大,且存貨賬面價值高企,公司未來的經營收益具有不確定性。其未來如果想要保持業務可持續發展,還是需要不斷完善經營策略才行。